Как мы проиграли суд по банковской субсидиарке на 1,5 ярда

На своем опыте рассказываем о том, что вас может ждать, даже если вы честный банкир

17154

0

Дело: А40-175357/2015

На кону: 1,5 млрд

Начало проекта: декабрь 2018

Длительность: очень быстро — 9 месяцев

Сложность: 5 из 5

Трудозатраты: более 200 н/часов

Темп: продвинутый интенсив

Результат: наш самый большой проигрыш в 2019 году

Стоимость: меньше, чем требовалось

На кону: 1,5 млрд

Начало проекта: декабрь 2018

Длительность: очень быстро — 9 месяцев

Сложность: 5 из 5

Трудозатраты: более 200 н/часов

Темп: продвинутый интенсив

Результат: наш самый большой проигрыш в 2019 году

Стоимость: меньше, чем требовалось

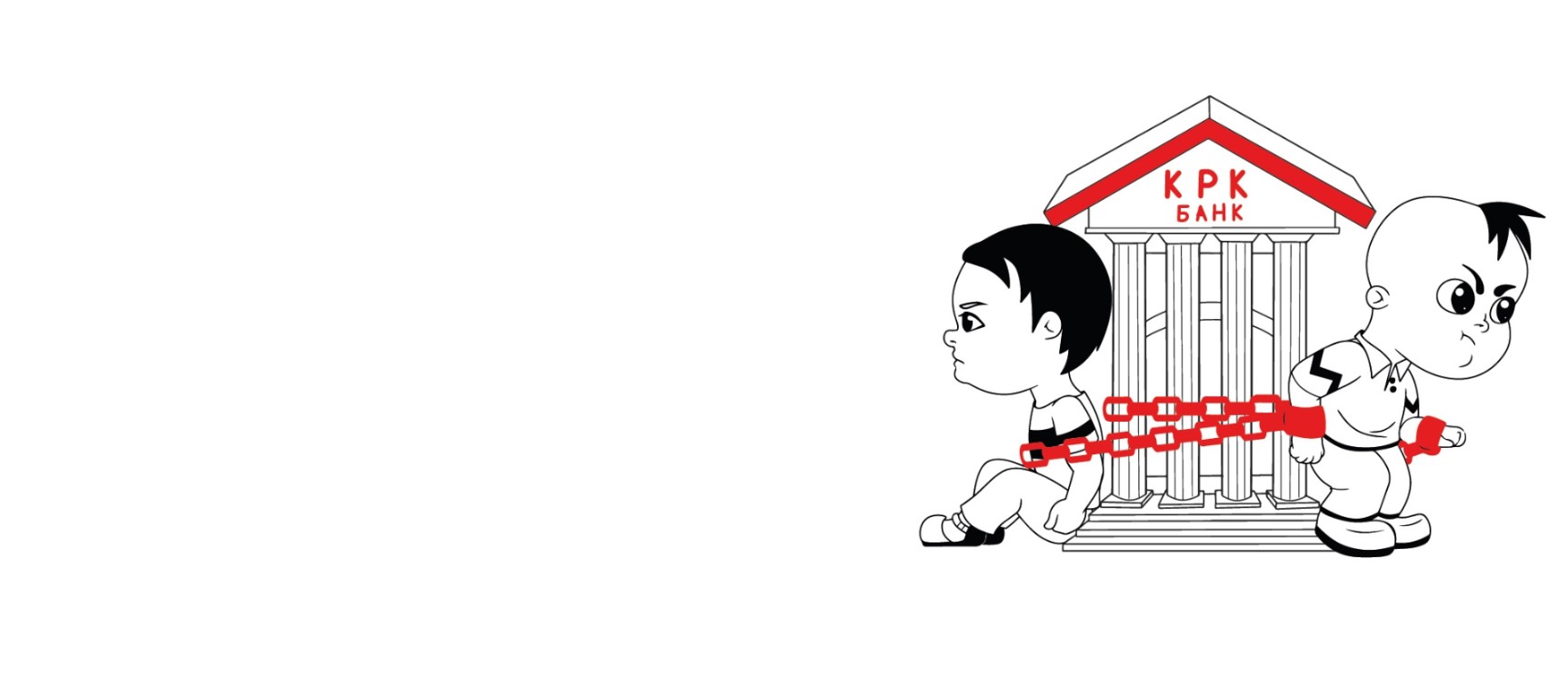

Банк «Компания Розничного Кредитования» (далее КРК) по размеру собственных активов входил в третью сотню российских банков. В июле 2014 года у банка отозвали лицензию, а спустя 4 года, в декабре 2018, «Агентство по страхованию вкладов» (АСВ) подало заявление о привлечении контролирующих банк лиц к субсидиарной ответственности. Сумма, которая им вменялась, составила почти полтора миллиарда рублей.

Если у вас есть вопрос по банкротству, субсидиарке, защите личных активов или по налоговым спорам, подпишитесь на нашу рассылку

Какой-то текст ошибки

Какой-то текст ошибки

Какой-то текст ошибки

К этому моменту «Игумнов Групп» уже несколько лет плотно занимались спорами по субсидиарке. В том числе летом 2018 года мы начали сопровождать одного из акционеров Судостроительного банка в аналогичном деле. Поэтому было вполне логично, что по рекомендациям к нам пришли и бывшие руководители банка «КРК».

*В таких историях у каждого своя правда.

Мы со свечкой не стояли, что там в действительности происходило, даже не все участники могут разобрать.

Все приведенные ниже факты и события показаны с позиции наших доверителей — Максима и Антона.

Максим и Антон были обычными наемными менеджерами. Максим возглавлял банк в качестве председателя правления в последние полтора года до отзыва лицензии. А Антон был заместителем и одним из членов Правления. В состав акционеров ребята никогда не входили.

То, что они обратились к нам сразу, а не мялись, уповая на всех богов — большой плюс. Лучше могло быть только, если бы они подумали о рисках еще в момент отзыва лицензии в 2014 году, но о таком мы обычно и не мечтаем.

Плюсы

Первая инстанцияОтветчики обратились к нам сразу, как только было подано заявление о привлечении к субсидиарке. А это значит, что у нас была возможность изначально выстроить правильную стратегию и тактику в судебном процессе.

Наличие информации

Ответчики не относились к категории “номинальных директоров”. Они владели всей ситуацией и могли объяснить любой чих, который случался в банке.

Знакомая тема

Не первый наш опыт по работе с банковской субсидиаркой. И далеко не первый с субсидиаркой в целом. Вот пример из недавнего.

Минусы

БанкБанковская субсидиарка — история не простая.

Во-первых, надо идеально разбираться не только в банкротном законодательстве, но и в ФЗ «О банковской деятельности».

Во-вторых, есть куча нормативов ЦБ, для соответствия которым банкиры имеют склонность мутить разные схемы. И даже если из банка ничего не воруется, то потом эти схемы вменяют топ-менеджерам как работу с техническими заемщиками со всеми вытекающими.

Занимаемые должности

Председатель правления (по сути, генеральный директор) — расстрельная должность. Всегда и везде его назначают крайним. И это самая первая причина, почему мы не могли обнадеживать клиентов.

Политика

«АСВ» — это представитель государства. А действующий негласный посыл государства прост: «Банкиров надо мочить».

АСВ

Истец специализируется на банковской субсидиарке. На удаче тут не выедешь. Решать будет компетенция.

Ограниченный бюджет

Наши клиенты все 4 года, пока шло банкротство банка, не могли устроиться на работу по своему профилю. Это сильно сказалось на бюджете проекта и в итоге сыграло свою роль в исходе этой войны.

Предыстория

Помимо классики — вывода денег на «технических заемщиков» — нашим клиентам еще вменялась выдача заведомо невозвратных кредитов другим банкам. Да, оказывается, такое тоже бывает.

Далее мы могли бы долго и нудно расписывать, как мы опровергали доводы АСВ примерно в таком формате:

- мы доказали, что мнение АСВ является голословным и не подтверждается кредитными досье заемщиков;

- решение о выдаче кредитов принималось коллегиальным органом (кредитным комитетом), а значит, должна быть достоверно установлена степень вины наших Доверителей;

- не исследуется степень вины и не привлекаются к ответственности непосредственно лица, отвечавшие за выдачу кредитов (начальник кредитного комитета, начальник управления рисков и т.д.) — что весьма странно при коллективном одобрении принимаемых решений;

- от 80% до 95% кредитов, выданных, по мнению АСВ, «техническим» заемщикам, было погашено. Таким образом, АСВ не доказана «заведомо невозвратная» история этих денег;

- пропущен срок исковой давности для подачи заявления о субсидиарке;

- и так далее и тому подобное.

То, что касается межбанковских кредитов, здесь история еще очевиднее:

- В определенный момент ЦБ ввел ограничения на работу КРК с физическими лицами. Таким образом, чтобы банк мог выжить, ему не оставалось ничего другого, как кредитовать иные банки. Практика в общем-то стандартная и распространенная.

- Рамочное соглашение о межбанке было заключено еще предыдущим менеджментом (до назначения наших клиентов на соответствующие посты).

- В рамках этих соглашений наши Доверители выдали кредиты 10 банкам. Все кредиты выданы на рыночных условиях и заведомо платежеспособным банкам, по которым имеются аудиторские заключения и проведены иные проверки их финансового состояния.

- И еще, и еще, и еще…

Да, мы могли бы все это расписать на десяток листов. Но вместо этой нудятины давайте сосредоточимся всего лишь на одном простом и очевидном вопросе. Чтоб вы понимали, его исследование заняло не более 5% от общего объема наших возражений, но этот вопрос имеет крайне важное значение в понимании всей подоплеки происходящего.

Что же это за вопрос?

А был ли мальчик?

Ключевой момент для привлечения к субсидиарке — это установить: 1) в результате каких действий банк стал банкротом и 2) кто именно их совершал.

Это важно, потому что:

- Если банк не признан банкротом, к субсидиарке привлечь невозможно.

- Если банк стал банкротом в результате простого стечения рыночных обстоятельств, к субсидиарке привлечь невозможно.

- Если банк стал банкротом в результате того, что Вася (и только Вася) подписывал документы на отчуждение активов по бросовым ценам, то менеджера Петю привлечь к субсидиарке невозможно.

Поэтому, задавая вопрос: «А были ли мальчик?», я имею в виду: «А действительно ли менеджмент организации довел банк до банкротства?».

Это ключевой вопрос во всей этой истории. Потому что к субсидиарке должны привлекать не просто за красивую должность, а только при наличии доказанного противоправного умысла, реализованного в конкретных действиях, в результате совершения которых банк ушел в банкротство и у контрагентов наступил ущерб.

И именно этот выход за рамки добросовестного поведения — в чем он конкретно заключался и кем совершался — и надо установить.

Дата, когда банк стал неплатежеспособным

Констатируем простые факты, которые вы с легкостью можете проверить в открытых источниках. Итак:

- 2013 год КРК закрыл с хорошей прибылью (в сравнении с предыдущим годами). Активы за год выросли в 8 раз.

- Тем не менее, в июле 2014 года ЦБ РФ отзывает лицензию у КРК.

- Временная администрация проводит проверку деятельности Банка и находит удивительные вещи: объем активов 7,7 млрд рублей, пассивы — всего 6 млрд. Таким образом, Банк имеет положительное сальдо: +1,7 миллиарда. Соответственно, о признаках банкротства и речи быть не может!

- В таких случаях банк надо ликвидировать официально как обычную организацию. Для этого временная администрация обращается в Арбитражный суд города Москвы и просит ввести процедуру ликвидации.

- Суд проверяет обоснованность такой просьбы и удовлетворяет ее. При этом в решении четко прописывает, что исследован определенный объем бухгалтерской отчетности и на день отзыва лицензии признаки банкротства у КРК отсутствуют. Решение вступает в законную силу.

- В сентябре 2014 года в КРК вводится стандартная процедура ликвидации. Ликвидатором утверждается АСВ.

Чтобы получить приказ об отзыве лицензии и отчет об итогах инвентаризации, оставьте свою почту ниже:

Какой-то текст ошибки

Какой-то текст ошибки

А теперь внимание:

- Спустя 11 месяцев, в августе 2015 года, АСВ находит у КРК признаки неплатежеспособности.

Сечете?

Еще раз:

- В июле 2014 у банка положительное сальдо 1,7 млрд и все просто отлично. Это подтверждается временной администрацией. Это проверяется и засиливается решением Арбитражного суда.

- Потом назначается АСВ в качестве ликвидатора и спустя 11 месяцев у банка вместо +1,7 млрд появляется дыра в размере -1,5 млрд, которую АСВ теперь хочет закрыть за счет личного имущества топ-менеджеров.

Так что же произошло в эти 11 месяцев? Куда делись 3,2 млрд рублей?

Действия, которые привели

к неплатежеспособности

Несмотря на запросы, направленные в адрес АСВ, желания раскрыть подробности своей деятельности он не проявил. Поэтому мы плотно пообщались с нашими клиентами. И вот что вскрылось:

Накануне отзыва лицензии (в июле 2014 года), КРК прокредитовал 10 сторонних банков. Ставки по кредитам были рыночные, финансовое положение банков надлежащим образом проверено. Из этих 10 банков три принадлежало хорошо известному в банковских кругах человеку — Мотылеву Анатолию Леонидовичу. Это были банки «Банк Российский Кредит» (48 место в ТОП-500 российских банков), «М Банк» (112 место), «АМБ Банк» (144 место на дату отзыва лицензии).

Соглашение о межбанковском займе было заключено на 1 год. Соответственно, АСВ, будучи добросовестным ликвидатором, 10 июля 2015 года должен был предпринять меры к получению этих денег с должников, затем пустить их в ликвидационную массу, рассчитаться с имеющимися кредиторами, а остаток выплатить акционерам. Наши клиенты на тот момент даже искренне верили в получение вкусного бонуса по итогам распределения полученной прибыли.

Но вместо этого, АСВ зачем-то подписывает доп. соглашение о продлении (!) межбанковского кредита со всеми банками Мотылева. А ровно через 2 недели, 24 июля 2015 года, ЦБ в один день отзывает лицензии у всех трех банков. Соответственно, через неделю, 1 августа 2015 года, АСВ помечает межбанк как невозвратный и бодро рапортует о выявлении признаков неплатежеспособности.

А теперь несколько простых вопросов:

- с какой целью АСВ продлил межбанк вместо истребования денег?

- каким образом он проверял финансовую состоятельность контрагентов, подписывая продление?

- правильно я понимаю, что до 24 июля 2015 года претензий к сделкам КРК не было?

Ответы на эти запросы АСВ также не предоставил.

Взыскание убытков

По-хорошему, выход только один. Надо подавать заявление о взыскании убытков с АСВ. И в рамках этого дела доказывать, что причиной банкротства стало его недобросовестное поведение. Если такой иск удастся выиграть, то будет преюдиция, которая сразу же снимет все вопросы к нашим доверителям.

Данное решение было предложено клиентам. После чего мы уперлись в ряд организационных и финансовых моментов:

- Мы не могли подать ВСТРЕЧНЫЙ иск от наших клиентов к АСВ в рамках дела о субсидиарке, т.к. он не соответствовал требованиям ст.132 АПК РФ.

- Значит, надо подавать САМОСТОЯТЕЛЬНЫЙ иск о взыскании убытков с АСВ в пользу банка КРК. Но это может сделать только лицо, чьи права затрагиваются действиями АСВ. В нашем случае, это либо акционеры банка, либо его кредиторы. Ни к той, ни к другой категории наши Доверители не относились. Соответственно, и права на подачу самостоятельного иска у них нет.

- Чтобы все сделать правильно, была только одна возможность: надо было выкупить право требования к банку (или просто договориться с одним из заинтересованных кредиторов) и затем подавать красивый и грамотный иск о взыскании убытков с АСВ в пользу КРК. И в деле о субсидиарке просить приостановить производство до рассмотрения по существу дела по убыткам.

И вот тут монолитной стеной встал вопрос финансирования этой работы: мы в «Игумнов Групп» не имеем привычки работать бесплатно, а у заказчиков не было возможности нести доп. расходы.

В итоге, Доверители сошлись на следующем варианте: мы расписываем ситуацию по АСВ самостоятельным пунктом в отзыве по субсидиарке и акцентируем внимание суда в ходе судебного разбирательства.

Расклад заведомо не лучший. Надо понимать, что в деле о субсидиарке рассматривается вопрос о вине наших Доверителей в доведении до банкротства, а не о вине АСВ. Поэтому наш рассказ о неправомерных действиях АСВ мы можем использовать только как косвенное доказательство нашей правоты. При чем основан этот рассказ будет на субъективных моментах, т.к. у нас нет ни письменных документов о продлении межбанка, ни доказательств того, что АСВ не проявил должной осмотрительности и разумности. И ходатайство об истребовании этих документов суд скорее всего не удовлетворит, т.к. в деле по субсидиарке не исследуется вопрос виновности АСВ, а значит, запрошенные документы не имеют отношения к существу рассматриваемого спора.

Возможно, для людей, далеких от юриспруденции, это звучит муторно и не очень понятно. Но так оно и работает на самом деле: если тебе вменяют определенные правонарушения, то стороны должны доказать или оспорить определенный перечень обстоятельств. Этот перечень понятный и четко определенный. Например, если ты взыскиваешь деньги по договору займа, то должен доказать два обстоятельства: 1) наличие этого самого договора и 2) факт перечисления денег. А если взыскиваешь неосновательное обогащение, то достаточно будет одной расписки и совершенно незачем грузить суд наличием каких-либо иных документов.

В общем, от заявленных оснований меняется количество и суть обстоятельств, обязательных к доказыванию. Соответственно, все, что отклоняется влево-вправо от этой сути, суду неинтересно — «Будьте добры, подавайте отдельный иск и там будем этим вопросом заниматься! А здесь меня путать не надо!».

Рассмотрение дела

В общем-то опыт не пропьешь, и поэтому в суде все пошло, как и предполагалось.

Суд отказал в удовлетворении ходатайств об истребовании документов у АСВ, несмотря на подтвержденную нами невозможность получить эти документы самостоятельно.

Касательно доводов об участи АСВ в доведении банка до банкротства, также была прогнозируемая реакция: «А вы иск о взыскании убытков подавали? Нет? Ну так, когда подадите, тогда и будем исследовать степень вины АСВ, а сейчас у нас АСВ нет среди ответчиков».

А вот дальше начали твориться интересные вещи:

1. Дело о привлечении к субсидиарке стало рассматриваться просто космическими темпами. Первую инстанцию мы в итоге проскочили за 5 месяцев. Чтобы вы понимали среднюю скорость движения подобных дел по банкам, то тот же «Судостроительный банк» у грамотного, четкого и дисциплинированного судьи Свирина мы ведем уже почти 2 года и только сейчас начали приближаться к финишу.

2. Второй интересный момент, который нас поразил: из скромных десяти листов определения о привлечении к субсидиарной ответственности наших клиентов — 9 были просто скопированы с заявления АСВ.

То есть, нашим доводам и доказательствам не то, что не была дана надлежащая оценка — их просто замолчали в полном объеме! Ни слова о пропуске срока исковой давности, ни упоминаний о том, что платежеспособность банка на момент отзыва лицензии подтверждена решением суда, вступившим в законную силу. Ни одного слова из наших 25 страниц отзыва! В тот момент мы еще наивно подумали: «Какая отличная возможность для отмены судебного акта в апелляции!».

Оставьте свою электронную почту, и мы вышлем вам судебные акты по этому делу:

Какой-то текст ошибки

Какой-то текст ошибки

3. Но три освоенных миллиарда, по всей видимости, могут творить чудеса, и апелляция никаких нарушений за 30 секунд судебного заседания не увидела и оставила дело без изменений. При этом наши доводы были опять полностью проигнорированы, а суд по новой скопировал из судебного акта первой инстанции какие-то сделки, которые якобы привели к банкротству. Хотя и ежу понятно, что никаких претензий по этим сделкам не было до момента, пока не случился отзыв лицензий у Мотылевских банков. Кроме того, если бы АСВ вовремя взыскал деньги по межбанковским кредитам, все эти убыточные сделки были бы с лихвой перекрыты.

Появление супер-профи

К этому моменту наши клиенты уже прямо выражали недовольство качеством нашей правовой позиции.

Мы к таким замечаниям относимся достаточно спокойно и конструктивно: сколько людей — столько и мнений. Поэтому всегда заинтересованы обсуждать иные точки зрения, чтобы найти ту зацепку, которая позволит выиграть дело. При этом мы готовы аргументировать и отстаивать свою позицию. Но ждем того же от своих критиков. А вот с этим были проблемы.

Со слов наших Доверителей они нашли очень серьезных юристов непосредственно из АСВ, которые имеют прямой доступ ко всем документам и внутренней секретной информации. И эти супер-профи «говорят, что у вас в позиции все плохо и вообще надо было делать все по-другому…».

Пытаясь выжать хоть какую-то конкретику, мы получали фантастические идеи, которые никак не вязались с законодательством и наработанным опытом. От просьб кратко изложить свои мысли в письменном виде со ссылками на законы и судебную практику, супер-профи упорно уклонялись. Мы даже были готовы, как школьницы, метнуться по первому звонку на личную встречу или подключиться на конференц-колл, чтобы обрести сакральные знания того, что же надо было делать по-другому. Но просветления так и не случилось.

В итоге наши заказчики сообщили, что они приняли решение идти в кассацию с «настоящими» юристами, которые подготовили просто взрывную жалобу, от которой судебные акты нижестоящих инстанций слетят, как осенние листья в ураган.

Было ли нам обидно? Конечно. Когда твою компетенцию, опыт и усилия ставят под сомнение и даже не могут объяснить, в чем ты был неправ — это неприятно. Но еще больнее мне стало, когда я смогла ознакомиться с кассационной жалобой, которую подготовили спецы из АСВ. Это была точная копия нашей апелляшки без единой новой мысли.

Я не знаю, был ли это какой-то развод от реальных юристов из АСВ или просто случайные люди собирали деньги с добродушных банкиров, но ощущение, как будто лично мне плюнули в душу.

Итоги

Что мы имеем по итогу: 3,2 миллиарда, которые странным образом растворились в небытие + 2 топ-менеджера, которых назначили крайними за это событие.

Какие выводы я сделала лично для себя из этой истории:

Будь готов к любому раскладу. Ребята надеялись на получение премий по итогам плодотворной работы. Вместо этого получили пожизненные долги. История, которая в современной России может быть растиражирована на предпринимателя и топ-менеджера любого уровня.

Политика. Говорят, что у нас не было шансов, потому что на Мотылева и всех, кто с ним связан, был политический заказ. Может быть. Но даже если бы я знала об этом наверняка в момент запуска проекта, все равно бы поборолось и сделала максимум возможного. Хотя ощущение бессилия и неудовлетворенности — не самые лучшие чувства, которые испытываешь по итогам подобных проектов.

Бюджет для войны.Самый очевидный и самый бесполезный вывод. 90% российских бизнесменов лучше купит себе новый лексус, чем отложит деньги на свою безопасность.

Права в процедуре банкротства. Об этом мы говорим постоянно, снова и снова. Свой кредитор в процедуре банкротства упрощает массу моментов: и ознакомление с материалами банкротного дела, и контроль арбитражного управляющего, и подачу нужных исков. И «рисовать» его совсем не обязательно. Достаточно выкупить долг на минимальную сумму в пару сотен тысяч.

Решалы. Можно решать вопросики с людьми из АСВ, ЦБ или ФСБ. Но лучше с ближайшими родственниками ВВП. А если вы уже набили шишек и больше не ведетесь на это фуфло, то звоните обычным и скромным профессионалам.Наши контакты здесь.

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте в гости.

Скидка для новых клиентов на устную консультацию

Вернем спокойный сон всего за 20 000 руб.

9 999 руб.

- Обсудим вашу ситуацию

- Ответим на вопросы

- Дадим рекомендации

Работаем по всей России через Zoom и Telegram. В Москве готовы встретиться лично.

Оставьте свой телефон, и мы позвоним вам, чтобы договориться о дате и времени

Игумнова Анна

Сооснователь,

руководитель московского офиса «Игумнов Групп»

руководитель московского офиса «Игумнов Групп»

Специализация: практик в сфере банкротства, арбитражных споров и семейного права

Область особого интереса: оценка рисков банкротства, разработка стратегии и «дорожной» карты банкротства как юридических лиц, так и граждан, споры по взысканию убытков, оспариванию сделок и субсидиарной ответственности, структурирование личных и семейных активов, бракоразводные процессы, инвестиционная миграция за рубеж

Область особого интереса: оценка рисков банкротства, разработка стратегии и «дорожной» карты банкротства как юридических лиц, так и граждан, споры по взысканию убытков, оспариванию сделок и субсидиарной ответственности, структурирование личных и семейных активов, бракоразводные процессы, инвестиционная миграция за рубеж

0 Комментарий

Вам также будет интересно:

Субсидиарная ответственность членов правления банка

Кондратьева Екатерина, 16.01.2020

9434

0

Как вернуть выведенные активы должника

Самарин Дмитрий, 26.12.2019

15432

0

Как мы списали 2 ярда с уголовкой за мошенничество

Мурадян Артур, 07.11.2019

14485

0

Финансовый анализ должника при банкротстве

Папина Екатерина, 05.09.2019

14161

0

Субсидиарка на «ярды»

Игумнов Дмитрий, 18.07.2019

5011

0

Как применяют обеспечительные меры против должников

Игумнова Анна, 12.07.2023

10658

3

Как вкладчикам и кредиторам банка получить свои деньги

Игумнова Анна, 08.11.2018

6117

0

Что делать, если АСВ оспаривает сделки?

Игумнов Дмитрий, 19.04.2018

7517

0

Есть вопросы? Ответим!

Связаться с нами можно легко и непринужденно. Все наши контакты здесь. Или просто оставьте свой номер телефона, и мы скоро сами вам перезвоним.

Телефоны

Адреса

- Москва, Варшавское ш., 1, с. 6, W-Plaza 2

- Санкт-Петербург, Аптекарская наб., 18, AVENUE PAGE

- Екатеринбург, ул. Декабристов 69, оф. 303

- Краснодар, ул. Григория Булгакова 12, оф. 5

- Симферополь, ул. Гагарина 20А, оф. 312

Соцсети

E-mail

Подпишитесь на рассылку

Раз в неделю мы разбираем кейсы «как можно остаться без штанов, ведя бизнес в России» и пишем обзоры про то, как этого не допустить. Нашим читателям нравятся легкий стиль изложения, отсутствие спама и возможность отказаться от рассылки в любой момент. Присоединяйтесь! Нас уже 14 000.

Какой-то текст ошибки

Какой-то текст ошибки

Какой-то текст ошибки