Как мы проводим платные юридические консультации

Разберем, как проходят консультации,

сколько стоят и какого ждать результата

9511

0

Периодически мы рассказываем о своей судебной практике. Но ничего не говорим о том, с чего вообще начинается общение с клиентами. А ведь это один из ключевых моментов: найти клиента, договориться на встречу, принести ему максимальную пользу и оставить приятное послевкусие. Даже если клиент больше ничего не закажет, положительные отзывы и рекомендации не заставят себя долго ждать.

Сегодня пройдемся по этапам от «откуда приходят клиенты» до «как все проходит» на примере нашей реальной консультации с ген.директором Сергеем.

Если посмотреть на ежемесячную выручку «Игумнов Групп» за последние 2-3 года, то картина на удивление стабильная: около 50% оборота приносят новые клиенты, с которыми мы никогда не работали ранее. И еще 50% из месяца в месяц делают действующие клиенты своими повторными заказами.

В целом такой баланс сил нас вполне устраивает: постоянные клиенты дают чувство стабильности, а поток новых обращений не создает зависимости от одного ключевого заказчика, когда ты вынужден прогибаться под нелепые требования из разряда «обсудить ход проекта в 23:45 по МСК» (знаем, пробовали).

Единственный перекос в структуре дохода случился в апреле-мае 2020 года. Народ так перепугался коронавируса, что в апреле мы не подписали ни одного нового клиента. В мае стало чуть поживее: расклад получился примерно 90/10 в пользу, опять-таки, постоянных клиентов. НО, в любом случае, совокупно мы сделали +27% (!) к выручке за аналогичные месяцы 2019 года.

Отсюда я делаю 2 очевидных вывода:

Но со старыми и верными заказчиками все понятно. Вернемся к теме откуда брать новых.

В статье «Как мы зарабатываем на юридическом блоге» мы частично упомянули некоторые наши способы привлечения клиентов. Но не все.

Соц. сети. У нас есть аккаунты в Instagram, Facebook, Vk, Дзен и Клерк. Там мы публикуем статьи, анонсы к ним, иногда делимся инфой из жизни офиса или достижениями. При этом мы не оплачиваем рекламу в соц. сетях и не делаем накрутку фолловеров — весь приток подписчиков происходит естественным путем. А вместе с подписчиками, приходят и обращения. Масштаб не промышленный, но при условии отсутствия вложений в продвижение, выглядит неплохо.

E-mail-рассылка. Самое интересное, что рассылка работает и как доп. мотиватор для тех, кто недавно подписался, так и для тех, кто с нами уже не один год. Особенно ярко ее работу мы увидели в тихие карантинные апрель-май. Порядка половины обращений начинались с «Я давно вас читаю и вот решил обратиться». Но эти запросы начали превращаться в контракты только в июне 2020 — когда спал ажиотаж на ковид — поэтому влияния на финансовую статистику апреля-мая они не оказали.

Сарафанное радио. Это источник №1 самых классных и адекватных клиентов. Ни тупых тебе вопросов «Почему так дорого?», ни тотального контроля по проекту, когда тебе ни вздохнуть, ни пёрнуть без заполнения отчета. Люди платят вовремя, доверяют серьезные дела и дают по ним спокойно работать.

К этим клиентам нас часто приводят за ручку со словами: «Вот Дима. Он крут в банкротстве», и еще чаще они появляются со словами: «Мы от Васи. Хотим чтобы было, как у него».

Блог. Источник №2 самых классных и адекватных клиентов. Отсюда приходят те, кто уже обожглись на «дешево-быстро-и вооооооот с такой гарантией», поэтому сейчас тратят время и силы на подбор профессиональной команды. И так уж повелось, что с блога приходят клиенты близкие нам по духу и разделяющие наши подходы в работе. Подробнее о блоге здесь.

Реклама в интернете. Контекстная реклама — для нас это, в первую очередь, источник ярких эмоций:

Но среди цирка попадаются и нормальные люди. Их то мы и обращаем в Игумновскую секту.

Все пути с рекламы ведут либо на статью, либо на конкретную услугу на сайте. А там у человека уже есть простор, как выйти с нами на контакт:

В ней достаточно указать номер телефона, после чего соответствующее письмо с контактом падает к нам на почту.

Вне зависимости от способа обращения, сначала созванивается Анна Лушина — помощник руководителя. Она фильтрует рекламные обращения, уточняет суть задачи и желаемые услуги. После чего передает контакты мне.

Я стремлюсь к тому, чтобы перезванивать в течение пары часов. Но по факту все зависит от загруженности и порой растягивается до суток.

Если задача обратившегося находится в зоне нашей компетенции и она решаема, то согласовываем время консультации. На мертвые случаи — когда все суды уже проиграны и клиенту нужен волшебник — время не тратим. В сад отправляем и предложения поработать исключительно с оплатой по факту — последние пару лет на это нет ни желания, ни свободных ресурсов.

У нас есть 2 формата консультации — личная и удаленная. Причем последний формат — не издержки самоизоляции, мы предлагаем его чуть не с первого дня, т.к. очень много запросов приходит из регионов вплоть до Дальнего Востока.

В плане удаленных консультаций работаем по Zoom, Whatsapp, Skype, Telegram, телефону, таксофону и посредством почтовых голубей — все на усмотрение доверителя. Лично мы отдаем предпочтение видеоформату, когда видно юриста — так можно узнать своего «героя» в лицо. Но это штука сугубо индивидуальная.Если же клиент хочет пощупать, потрогать и проверить, что мы не фейк, то мы предлагаем встретиться у нас в офисе на Раушской.

Обстановка выглядит так:

Расположение и вид из окна — одна из ключевых причин, по которой у нас есть этот офис. Очень вдохновляет.

Откуда к нам пришел Сергей, точно не помню, но суть его обращения была следующей.

Исходная ситуация: Сергей работает на позиции генерального директора в компании, входящей в крупный производственный холдинг. В настоящее время в организации идет выездная налоговая проверка. Сумма планируемых доначислений в районе 100 млн., что приведет к банкротству компании.

Цель обращения к нам:

Предложенное решение: обсудить поставленные вопросы на личной консультации

Сергей работает в компании с 2000-х, и за это время у него выстроились доверительные отношения с руководством. По этой причине у него не возникло никаких вопросов, когда его по дружбе попросили побыть директором. Номинальным.

До этого момента Сергей занимался техническим оснащением всей группы предприятий и отвечал за внешнеэкономическую деятельность. В частности, он решал все вопросы с поиском европейских поставщиков, формированием требований к оборудованию, растаможкой и всем этим таможенным общением.

Позицию гендира Сергей занял в 2013 году — когда о субсидиарке слыхом не слыхивали. В трудовую была внесена соответствующая запись, а по факту Сергей продолжил заниматься своими обычными должностными обязанностями. Финансово он компанию не контролировал, сделки не заключал.

Возьмем самый пессимистичный (он же самый реальный) исход войны с налоговой — будет доначислена сумма налогов в размере Х. И рано или поздно соответствующее решение налоговой вступит в законную силу.

Если компания не сможет оплатить долг, то возможны 2 варианта развития событий:

Компания подаёт на банкротство по собственной инициативе. Если к моменту, в процессе или по окончании выездной проверки, компания уйдет в банкротство, налоговая будет включаться в реестр. Разницы нет, кто инициирует банкротство — сама компания или кто-то из её кредиторов.

Раньше из такой ситуации был выход. К примеру, шла проверка от налоговой, а компания параллельно затевала экспресс-банкротство. И к моменту, когда ВНП подходила к концу, банкротство уже было завершено и налоговая оказывалась не у дел.

Сейчас такой вариант не проходит. Если в ходе проверки выясняется, что компания в процедуре банкротства, налоговая подает заявление о включении в реестр. А следом — ходатайствует о приостановке его рассмотрения, т.к. проверка не завершена. И пока решение по итогам ВНП не вступит в законную силу, процедура будет в подвешенном состоянии — завершить ее невозможно. Таким образом государство пресекло схемы с быстрым банкротством.

О тех немногих случаях, когда возможно избежать участия ФНС в банкротной процедуре, читайте статью: «Как не дать налоговой включиться в реестр требований кредиторов».

Поэтому первый вариант: КДЛы побежали впереди паровоза и начинают банкротиться в надежде, что они как-то проскочат… и там их настигает налоговая.

При этом не принципиально какой размер долга перед налоговой и сколько голосов ей будет отведено на собрании кредиторов — 90 или 0,9%. По действующей редакции закона, у налоговой есть самостоятельное право на подачу заявления о субсидиарке. Как, в принципе, и у любого иного кредитора.

Компания не подаёт на банкротство. Есть и второй сценарий — компания активно сопротивляется и оспаривает доначисленные налоговой суммы. Тем самым, еще 1-2-3 года (в зависимости от ширины кармана и аппетитов налоговых юристов) компания судится. По итогу на банкротство компания сама не подает, а деятельность просто замораживается.

В такой ситуации налоговая может пойти следующими путями:

Вот эта последняя история, о том, что у кредиторов есть самостоятельное право подавать на СО вне рамок дела о банкротстве была внесена в закон исключительно в интересах налоговой. Потому что у рядового кредитора очень мало шансов привлечь к субсидиарке без банкротства, о чем мы подробно писали в отдельной статье — «Субсидиарная ответственность без банкротства».

Короче, и в том, и в другом варианте все сводится к тому, что заявление о субсидиарке будет подано: в первом случае это произойдет раньше, во втором — позже. Оно и логично: не для того государство субсидиарку придумывало, чтобы ей не пользоваться. Учитывая, как долго Сергей занимал должность директора — он первый кандидат в субсидиарщики.

Глобально есть 3 основания для привлечения к субсидиарке:

О том, как еще могут привлекать директора к субсидиарке, читайте в отдельной статье «Субсидиарная ответственность директора».

В случае когда речь заходит о долгах перед налоговой в результате ВНП, они стандартно идут по третьему основанию — «действия/бездействия». И шансы Сергея встрять на субсидиарку я оценил в 98%.

События будут развиваться очень просто:

Сергей занимал должность директора, пусть и номинального, так что попадает под понятие КДЛ на 100%. Что до оснований — ему будут вменять действия по работе с неблагонадежными контрагентами с целью уклонения от уплаты налогов. И вот здесь раскроется весь букет проблем, который сопутствует кредитору в лице налоговой (при наличии у нее решения по итогам ВНП).

Для привлечения к субсидиарке, суду нужно будет установить:

Итак, смотрим:

Решение налоговой вступило в законную силу и обстоятельства в нем установленные имеют преюдициальное значение.

Получается, остается только работать с причинно-следственной связь. Мол, убытков никаких нет, т.к. компания платежеспособна и может рассчитаться по своим обязательствам. Нам надо только немного напрячься… И в теории такие суды можно было бы выигрывать, если бы не реальная сторона дела.

А она такова, что в 99 из 100 случаев компания начинает сворачивать деятельность как только на предприятии появляются налоговики: обнуляются активы, увольняется персонал, клиенты кочуют на новое юрлицо и т.д. Как правило, к моменту, когда появляется акт и решение налоговой, у компании уже ничего нет и можно четко проследить как ухудшалось состояние компании аккурат с начала проверки. Любой фин. анализ покажет, что «Ребят, да, у вас эта дыра возникла вот здесь».

Поэтому фактически налоговая берет свое решение и идет в суд, в котором заявляет буквально: «Вина и размер убытков у нас доказана, причинно-следственную связь мы подразумеваем. А если мы заблуждаемся, пусть обратное докажет ответчик». Т.е. вменяется презумпция. Соответственно, ответчик ничего сказать не может и влетает на субсидиарку.

С учетом всего этого, я рекомендовал Сергею готовиться к самому худшему варианту, в котором он в недалеком будущем пополнит ряды субсидиарно-ответственных.

Тут у Сергея возник вопрос: «А как же быть с его номинальностью? Это же отличная возможность снять с себя все обвинения!».

Вот именно так и выглядит искреннее заблуждение человека никогда не читавшего судебную практику. Мы уделили еще 10 минут, чтобы разобраться с тем, что в его конкретном случае снять вопрос таким образом вряд ли возможно (а если быть точнее — невозможно), а общие подходы судебной системы к номинальным директорам вы можете изучить в статье «Субсидиарная ответственность номинального директора».

И раз беды вряд ли избежать, нужно быть к ней готовым. И для этого мы переходим к вопросу 3.

Когда клиенты приходят на консультацию по защите активов, под имуществом они подразумевают недвижимость. Но копнешь глубже, и там появляется лодки, автомобили, ценные бумаги, мотоциклы, доли в бизнесах, авторские права и куча всякого барахла, которые тоже нужно учитывать в стоимостном выражении, даже если его не требуется сохранять. Из них часть покупалось на жену в период брака, что-то оформили на супруга, плюс на них же есть активы доставшиеся по наследству и еще чуть-чуть долей на детях с использованием материнского капитала…

Выяснять всю родословную клиента, полный список активов и давать полноценные рекомендации, что со всем этим делать в рамках 1,5 часов — занятие мало реальное. При том, что полусырые рекомендации — не мой формат (учитывая, что спустя пару лет с меня за них спросят).

Поэтому на полноценную работу по личным активам мы обычно выделяем 2-3 рабочих дня и берем за это немного другие деньги. А цель консультации по данному вопросу — лишь обозначить возможные проблемы и дать общее направление для движения.

По большому счет вся защита личных активов сводится к двум аспектам:

Возвращаемся к ситуации Сергея. Для него самый худший вариант после привлечения к субсидиарке — это банкротство себя как физического лица. В этом случае, можно будет оспаривать его сделки, как совершенные в течение 3 лет до личного банкротства (по банкротным основаниям), так и в течение 10 лет (по нормам ГК РФ). О том, как это бывает я рассказал Сергею голосом, ну а вы можете почитать здесь и здесь.

Итак, к этому моменту у Сергея уже сформировалась следующая картина:

Напомню немного о себе. Я — арбитражный управляющий. И с точки зрения АУ, который зарабатывает на банкротствах, я, мог бы сказать, что, банкротство организации-должника прямо сейчас — это идеальный вариант. Прям, все бросайте и банкротьтесь без остановки и будет вам счастье.

Как итог — я бы продал Сергею идею с банкротством, получил свои деньги… а через год-два его бы привлекли к субсидиарке. Его руками и за его же счет.

Но, славу богу, у меня в жизни не все так плохо, чтобы впаривать фуфловые решения и потом краснеть за их результат. Поэтому Сергею был предложен другой план:

Первое, что надо сделать — структурировать личные активы.

Второе — надо как можно дольше оттягивать момент привлечения его к СО. Цель: как минимум, выйти за пределы 3-хлетнего срока для оспаривания сделок по банкротным основаниям, если он все-таки уйдет на личное банкротство.

Для этого ни в коем случае не подаем на банкротство — это вообще не в наших интересах. Задача другая: надо затягивать вынесение решения ФНС + затягивать суды по оспариванию вынесенного решения + затягивать введение банкротства + затягивать суд по привлечению к субсидиарке.

Если все сделать грамотно, то к моменту когда появится риск личного банкротства, пройдет более 3 лет с момента совершения личных сделок. Тогда у Сергея хотя бы банкротные основания выпадут за пределы срока исковой давности. И останется только ст. 10 ГК. А к слову, практика по этой статье делится аккурат 50 на 50. Один и тот же суд рассматривая два абсолютно однотипных по сути дела может вынести полярно разные решения. Так что если работать аккуратно, то риски отмены сделок с личным имуществом будут минимальны.

Все это я расписал ему на А4. К слову, когда я общаюсь с заказчиками, периодически во мне просыпается инженер по первому образованию и я рисую схемы-таблички. Так сказать, для наглядности.

Ниже пример рисований, когда мы обсуждали этот текст с редактором:

Возвращаясь к защите активов. Условно все инструменты по переоформлению активов можно оценить по шкале: затраты/эффективность. И здесь работает правило: чем затратнее и по усилиями, и по финансам и по сложности инструмент, тем он эффективнее.

С этой позиции, самый дешевый способ — договор дарения. И как мы описали здесь, он же самый рискованный.

Самый надежный — продажа имущества в рынок, т.е. не аффилированному покупателю. Подробнее о нем читайте в статье «Можно ли оспорить договор купли-продажи?».

Если коротко, для идеально надежного ДКП потребуется:

ДКП — способ самый надежный, но и самый энергозатратный. К примеру:

В общем, инструмент будет работать только, если хорошенько заморочиться.

Все остальные варианты располагаются на шкале между дарением и ДКП.

Собственно, при структурировании активов мы и отталкиваемся от наличия ресурсов у клиента. Под наличием ресурсов я понимаю, в первую очередь, деньги и время: если ситуация не горит и у клиента есть запас финансов, то делаем надежные варианты. Если с ресурсами беда, начинаем от консервативных вариантов двигаться в сторону более рискованных. Как это выглядит на практике можно посмотреть на примере с реализацией ДКП — там наглядно видно, какие дополнительные меры нужно предпринимать в зависимости от того, каких ресурсов не хватает.

В иных случаях и договор дарения сойдет, если использовать его с умом. Но у Сергея время еще есть, поэтому есть почва и для раздумий, и для маневра.

В случае Сергея конечный план работ свелся к следующим пунктам:

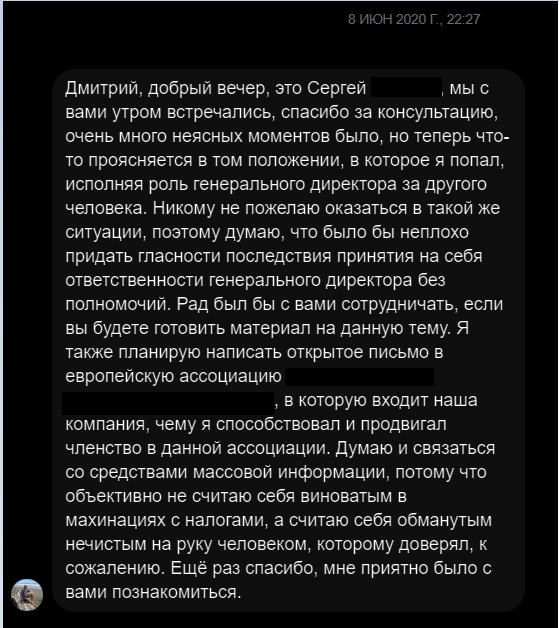

После консультации Сергей ушёл думать как ему поступить. А на следующий день прислал вот такую обратную связь:

1. Если вы обращаетесь к юристу, который говорит, что «Победа 100% за вами. Не парьтесь», значит, у юриста просто маленький жизненный опыт;

2. За полтора часа консультации мы можем оценить риски привлечения к субсидиарке, прояснить перспективы судебного дела по оспариванию сделок, выработать общий план действий и оценить бюджет на вашу войну.

3. Все остальное потребует других денег, времени и усилий. Но для большинства и первого шага достаточно, чтобы спокойно выдохнуть и перейти от бесполезных переживаний к осмысленным действиям. Звоните.

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте в гости.

Сегодня пройдемся по этапам от «откуда приходят клиенты» до «как все проходит» на примере нашей реальной консультации с ген.директором Сергеем.

Как нас находят клиенты

Если посмотреть на ежемесячную выручку «Игумнов Групп» за последние 2-3 года, то картина на удивление стабильная: около 50% оборота приносят новые клиенты, с которыми мы никогда не работали ранее. И еще 50% из месяца в месяц делают действующие клиенты своими повторными заказами.

В целом такой баланс сил нас вполне устраивает: постоянные клиенты дают чувство стабильности, а поток новых обращений не создает зависимости от одного ключевого заказчика, когда ты вынужден прогибаться под нелепые требования из разряда «обсудить ход проекта в 23:45 по МСК» (знаем, пробовали).

Если у вас есть вопрос по банкротству, субсидиарке, защите личных активов или по налоговым спорам, подпишитесь на нашу рассылку

Какой-то текст ошибки

Какой-то текст ошибки

Какой-то текст ошибки

Единственный перекос в структуре дохода случился в апреле-мае 2020 года. Народ так перепугался коронавируса, что в апреле мы не подписали ни одного нового клиента. В мае стало чуть поживее: расклад получился примерно 90/10 в пользу, опять-таки, постоянных клиентов. НО, в любом случае, совокупно мы сделали +27% (!) к выручке за аналогичные месяцы 2019 года.

Отсюда я делаю 2 очевидных вывода:

- Постоянные клиенты — это сила! Когда новые заказы испарились, мы даже не просели по обороту. Мы просто позвонили существующим клиентам, спросили, что им еще нужно и получили новый фронт работ.

- Получать повторные заказы от постоянных клиентов проще пареной репы: достаточно быть лучшим в том, что ты делаешь. И тогда доход будет расти, пока другие сокращают штат и режут оклады.

Но со старыми и верными заказчиками все понятно. Вернемся к теме откуда брать новых.

В статье «Как мы зарабатываем на юридическом блоге» мы частично упомянули некоторые наши способы привлечения клиентов. Но не все.

Соц. сети. У нас есть аккаунты в Instagram, Facebook, Vk, Дзен и Клерк. Там мы публикуем статьи, анонсы к ним, иногда делимся инфой из жизни офиса или достижениями. При этом мы не оплачиваем рекламу в соц. сетях и не делаем накрутку фолловеров — весь приток подписчиков происходит естественным путем. А вместе с подписчиками, приходят и обращения. Масштаб не промышленный, но при условии отсутствия вложений в продвижение, выглядит неплохо.

E-mail-рассылка. Самое интересное, что рассылка работает и как доп. мотиватор для тех, кто недавно подписался, так и для тех, кто с нами уже не один год. Особенно ярко ее работу мы увидели в тихие карантинные апрель-май. Порядка половины обращений начинались с «Я давно вас читаю и вот решил обратиться». Но эти запросы начали превращаться в контракты только в июне 2020 — когда спал ажиотаж на ковид — поэтому влияния на финансовую статистику апреля-мая они не оказали.

Сарафанное радио. Это источник №1 самых классных и адекватных клиентов. Ни тупых тебе вопросов «Почему так дорого?», ни тотального контроля по проекту, когда тебе ни вздохнуть, ни пёрнуть без заполнения отчета. Люди платят вовремя, доверяют серьезные дела и дают по ним спокойно работать.

К этим клиентам нас часто приводят за ручку со словами: «Вот Дима. Он крут в банкротстве», и еще чаще они появляются со словами: «Мы от Васи. Хотим чтобы было, как у него».

Блог. Источник №2 самых классных и адекватных клиентов. Отсюда приходят те, кто уже обожглись на «дешево-быстро-и вооооооот с такой гарантией», поэтому сейчас тратят время и силы на подбор профессиональной команды. И так уж повелось, что с блога приходят клиенты близкие нам по духу и разделяющие наши подходы в работе. Подробнее о блоге здесь.

Реклама в интернете. Контекстная реклама — для нас это, в первую очередь, источник ярких эмоций:

- то позвонит решительный владелец бизнеса, требующий бесплатную консультацию — она ему обещана по какому-то закону (без проблем, наш курьер всегда готов к диалогу),

- то обратится умопомрачительная жена бизнесмена с просьбой что-то сделать с его любовницей и внебрачным сыном (не-не-не, вам не по адресу),

- то появится серьезный мэн, который выбирает юристов по дороговизне их галстука (а на галстук я пока еще не заработал).

Но среди цирка попадаются и нормальные люди. Их то мы и обращаем в Игумновскую секту.

Все пути с рекламы ведут либо на статью, либо на конкретную услугу на сайте. А там у человека уже есть простор, как выйти с нами на контакт:

- Оставить заявку во всплывающей форме. Форма всплывает спустя 3 минуты нахождения на сайте.

В ней достаточно указать номер телефона, после чего соответствующее письмо с контактом падает к нам на почту.

- написать в чат. К слову, чат — наш отдельный вид боли. Официально мы работаем 9-18 в будние дни, но часто туда пишут и в выходные. Вот и получается дисбаланс: человек ждет ответа, а его нет. Благо, что тот, кто хочет, всегда своего добьется. Так что после нашего ожидаемого молчания в чате нам пишут на почту или звонят в будний день.

- написать на почту. Рабочая почта для всех вопросов — privet@igumnov.group. Ее мы мониторим с утра и до утра. Ни одно письмо не остается без внимания. Даже если оно от недобрых владельцев авто Nissan Juke.

- позвонить. Для последних у нас отведен блок контакты.

Вне зависимости от способа обращения, сначала созванивается Анна Лушина — помощник руководителя. Она фильтрует рекламные обращения, уточняет суть задачи и желаемые услуги. После чего передает контакты мне.

Я стремлюсь к тому, чтобы перезванивать в течение пары часов. Но по факту все зависит от загруженности и порой растягивается до суток.

Если задача обратившегося находится в зоне нашей компетенции и она решаема, то согласовываем время консультации. На мертвые случаи — когда все суды уже проиграны и клиенту нужен волшебник — время не тратим. В сад отправляем и предложения поработать исключительно с оплатой по факту — последние пару лет на это нет ни желания, ни свободных ресурсов.

Как проходят консультации

У нас есть 2 формата консультации — личная и удаленная. Причем последний формат — не издержки самоизоляции, мы предлагаем его чуть не с первого дня, т.к. очень много запросов приходит из регионов вплоть до Дальнего Востока.

В плане удаленных консультаций работаем по Zoom, Whatsapp, Skype, Telegram, телефону, таксофону и посредством почтовых голубей — все на усмотрение доверителя. Лично мы отдаем предпочтение видеоформату, когда видно юриста — так можно узнать своего «героя» в лицо. Но это штука сугубо индивидуальная.Если же клиент хочет пощупать, потрогать и проверить, что мы не фейк, то мы предлагаем встретиться у нас в офисе на Раушской.

Обстановка выглядит так:

Расположение и вид из окна — одна из ключевых причин, по которой у нас есть этот офис. Очень вдохновляет.

Обращение Сергея

Откуда к нам пришел Сергей, точно не помню, но суть его обращения была следующей.

Исходная ситуация: Сергей работает на позиции генерального директора в компании, входящей в крупный производственный холдинг. В настоящее время в организации идет выездная налоговая проверка. Сумма планируемых доначислений в районе 100 млн., что приведет к банкротству компании.

Цель обращения к нам:

- Понять варианты развития ситуации

- Оценить вероятность привлечения к субсидиарной ответственности

- Решить, что делать с личным имуществом, если дело пойдет по самому негативному сценарию

Предложенное решение: обсудить поставленные вопросы на личной консультации

Вводные данные

Сергей работает в компании с 2000-х, и за это время у него выстроились доверительные отношения с руководством. По этой причине у него не возникло никаких вопросов, когда его по дружбе попросили побыть директором. Номинальным.

До этого момента Сергей занимался техническим оснащением всей группы предприятий и отвечал за внешнеэкономическую деятельность. В частности, он решал все вопросы с поиском европейских поставщиков, формированием требований к оборудованию, растаможкой и всем этим таможенным общением.

Позицию гендира Сергей занял в 2013 году — когда о субсидиарке слыхом не слыхивали. В трудовую была внесена соответствующая запись, а по факту Сергей продолжил заниматься своими обычными должностными обязанностями. Финансово он компанию не контролировал, сделки не заключал.

Варианты развития ситуации

Возьмем самый пессимистичный (он же самый реальный) исход войны с налоговой — будет доначислена сумма налогов в размере Х. И рано или поздно соответствующее решение налоговой вступит в законную силу.

Если компания не сможет оплатить долг, то возможны 2 варианта развития событий:

Компания подаёт на банкротство по собственной инициативе. Если к моменту, в процессе или по окончании выездной проверки, компания уйдет в банкротство, налоговая будет включаться в реестр. Разницы нет, кто инициирует банкротство — сама компания или кто-то из её кредиторов.

Раньше из такой ситуации был выход. К примеру, шла проверка от налоговой, а компания параллельно затевала экспресс-банкротство. И к моменту, когда ВНП подходила к концу, банкротство уже было завершено и налоговая оказывалась не у дел.

Сейчас такой вариант не проходит. Если в ходе проверки выясняется, что компания в процедуре банкротства, налоговая подает заявление о включении в реестр. А следом — ходатайствует о приостановке его рассмотрения, т.к. проверка не завершена. И пока решение по итогам ВНП не вступит в законную силу, процедура будет в подвешенном состоянии — завершить ее невозможно. Таким образом государство пресекло схемы с быстрым банкротством.

О тех немногих случаях, когда возможно избежать участия ФНС в банкротной процедуре, читайте статью: «Как не дать налоговой включиться в реестр требований кредиторов».

Поэтому первый вариант: КДЛы побежали впереди паровоза и начинают банкротиться в надежде, что они как-то проскочат… и там их настигает налоговая.

При этом не принципиально какой размер долга перед налоговой и сколько голосов ей будет отведено на собрании кредиторов — 90 или 0,9%. По действующей редакции закона, у налоговой есть самостоятельное право на подачу заявления о субсидиарке. Как, в принципе, и у любого иного кредитора.

Компания не подаёт на банкротство. Есть и второй сценарий — компания активно сопротивляется и оспаривает доначисленные налоговой суммы. Тем самым, еще 1-2-3 года (в зависимости от ширины кармана и аппетитов налоговых юристов) компания судится. По итогу на банкротство компания сама не подает, а деятельность просто замораживается.

В такой ситуации налоговая может пойти следующими путями:

- Если есть бюджет на банкротство — будет сама полноценно, нудно и долго банкротить компанию.

- Если бюджета на банкротство нет — подает заявление о признании банкротом, но после после отказывается от финансирования и ходатайствует о прекращении процедуры. Как итог — налоговая получает право привлекать к субсидиарной ответственности КДЛ вне рамок дела о банкротстве.

Вот эта последняя история, о том, что у кредиторов есть самостоятельное право подавать на СО вне рамок дела о банкротстве была внесена в закон исключительно в интересах налоговой. Потому что у рядового кредитора очень мало шансов привлечь к субсидиарке без банкротства, о чем мы подробно писали в отдельной статье — «Субсидиарная ответственность без банкротства».

Короче, и в том, и в другом варианте все сводится к тому, что заявление о субсидиарке будет подано: в первом случае это произойдет раньше, во втором — позже. Оно и логично: не для того государство субсидиарку придумывало, чтобы ей не пользоваться. Учитывая, как долго Сергей занимал должность директора — он первый кандидат в субсидиарщики.

Оценка вероятности привлечения к СО

Глобально есть 3 основания для привлечения к субсидиарке:

- неподача заявления о банкротстве в месячный срок;

- непередача/искажение бухгалтерской и корпоративной документации;

- действия/бездействия, которые привели к невозможности погашения требований кредиторов.

О том, как еще могут привлекать директора к субсидиарке, читайте в отдельной статье «Субсидиарная ответственность директора».

В случае когда речь заходит о долгах перед налоговой в результате ВНП, они стандартно идут по третьему основанию — «действия/бездействия». И шансы Сергея встрять на субсидиарку я оценил в 98%.

События будут развиваться очень просто:

Сергей занимал должность директора, пусть и номинального, так что попадает под понятие КДЛ на 100%. Что до оснований — ему будут вменять действия по работе с неблагонадежными контрагентами с целью уклонения от уплаты налогов. И вот здесь раскроется весь букет проблем, который сопутствует кредитору в лице налоговой (при наличии у нее решения по итогам ВНП).

Для привлечения к субсидиарке, суду нужно будет установить:

- вину лица;

- размер ущерба;

- причинно-следственную связь между действиями лица и причиненными убытками.

Итак, смотрим:

- вина лица автоматически считается установленной, т.к. подтверждается решением ФНС по итогам ВНП, что компания в лице гендира уклонялась от уплаты налогов.

- Размер ущерба (сумма доначисленных налогов) также ясен, понятен и указан в решении по итогам ВНП.

Решение налоговой вступило в законную силу и обстоятельства в нем установленные имеют преюдициальное значение.

Получается, остается только работать с причинно-следственной связь. Мол, убытков никаких нет, т.к. компания платежеспособна и может рассчитаться по своим обязательствам. Нам надо только немного напрячься… И в теории такие суды можно было бы выигрывать, если бы не реальная сторона дела.

А она такова, что в 99 из 100 случаев компания начинает сворачивать деятельность как только на предприятии появляются налоговики: обнуляются активы, увольняется персонал, клиенты кочуют на новое юрлицо и т.д. Как правило, к моменту, когда появляется акт и решение налоговой, у компании уже ничего нет и можно четко проследить как ухудшалось состояние компании аккурат с начала проверки. Любой фин. анализ покажет, что «Ребят, да, у вас эта дыра возникла вот здесь».

Поэтому фактически налоговая берет свое решение и идет в суд, в котором заявляет буквально: «Вина и размер убытков у нас доказана, причинно-следственную связь мы подразумеваем. А если мы заблуждаемся, пусть обратное докажет ответчик». Т.е. вменяется презумпция. Соответственно, ответчик ничего сказать не может и влетает на субсидиарку.

С учетом всего этого, я рекомендовал Сергею готовиться к самому худшему варианту, в котором он в недалеком будущем пополнит ряды субсидиарно-ответственных.

Тут у Сергея возник вопрос: «А как же быть с его номинальностью? Это же отличная возможность снять с себя все обвинения!».

Вот именно так и выглядит искреннее заблуждение человека никогда не читавшего судебную практику. Мы уделили еще 10 минут, чтобы разобраться с тем, что в его конкретном случае снять вопрос таким образом вряд ли возможно (а если быть точнее — невозможно), а общие подходы судебной системы к номинальным директорам вы можете изучить в статье «Субсидиарная ответственность номинального директора».

И раз беды вряд ли избежать, нужно быть к ней готовым. И для этого мы переходим к вопросу 3.

Как защитить имущество?

Когда клиенты приходят на консультацию по защите активов, под имуществом они подразумевают недвижимость. Но копнешь глубже, и там появляется лодки, автомобили, ценные бумаги, мотоциклы, доли в бизнесах, авторские права и куча всякого барахла, которые тоже нужно учитывать в стоимостном выражении, даже если его не требуется сохранять. Из них часть покупалось на жену в период брака, что-то оформили на супруга, плюс на них же есть активы доставшиеся по наследству и еще чуть-чуть долей на детях с использованием материнского капитала…

Выяснять всю родословную клиента, полный список активов и давать полноценные рекомендации, что со всем этим делать в рамках 1,5 часов — занятие мало реальное. При том, что полусырые рекомендации — не мой формат (учитывая, что спустя пару лет с меня за них спросят).

Поэтому на полноценную работу по личным активам мы обычно выделяем 2-3 рабочих дня и берем за это немного другие деньги. А цель консультации по данному вопросу — лишь обозначить возможные проблемы и дать общее направление для движения.

По большому счет вся защита личных активов сводится к двум аспектам:

- Найти хранителя активов. Это может быть любой субъект — юр. или физ. лицо — к которому нет претензий и который находится под формальным контролем заказчика. Поиск лица лежит полностью на клиенте, мы сюда не лезем. Исключение — если клиент готов отдавать несколько десятков тысяч долларов в год за трастовые/офшорные структуры. Проблем нет, вопрос только в бюджете.

- Провести сделки. Это по сути переоформление активов с себя на хранителя активов. Обычно это самое слабое звено, т.к. большинство людей далеких от юриспруденции ничего толком не знает о возможностях нынешнего законодательства по отмене подобных манипуляций. Об этом можно подробно почитать в статье «Все об оспаривании сделок в банкротстве».

Возвращаемся к ситуации Сергея. Для него самый худший вариант после привлечения к субсидиарке — это банкротство себя как физического лица. В этом случае, можно будет оспаривать его сделки, как совершенные в течение 3 лет до личного банкротства (по банкротным основаниям), так и в течение 10 лет (по нормам ГК РФ). О том, как это бывает я рассказал Сергею голосом, ну а вы можете почитать здесь и здесь.

Промежуточные итоги

Итак, к этому моменту у Сергея уже сформировалась следующая картина:

- К субсидиарке скорее всего его привлекут, т.к. в основу будет положено решение налоговой по налогам, вступившее в законную силу и, по факту, имеющее преюдициальное значение. А номинальность как аргумент защиты в его случае 100% не сработает.

- Далее кредиторы (в том числе и ФНС) могут пойти с его долгом либо к судебным приставам либо подать на личное банкротство Сергея. Второй вариант хуже и опаснее, т.к. как раз предусмотрен для оспаривания сделок должника. К нему и надо морально готовиться. Оставалось понять как именно.

Что мы предложили Сергею

Напомню немного о себе. Я — арбитражный управляющий. И с точки зрения АУ, который зарабатывает на банкротствах, я, мог бы сказать, что, банкротство организации-должника прямо сейчас — это идеальный вариант. Прям, все бросайте и банкротьтесь без остановки и будет вам счастье.

Как итог — я бы продал Сергею идею с банкротством, получил свои деньги… а через год-два его бы привлекли к субсидиарке. Его руками и за его же счет.

Но, славу богу, у меня в жизни не все так плохо, чтобы впаривать фуфловые решения и потом краснеть за их результат. Поэтому Сергею был предложен другой план:

Первое, что надо сделать — структурировать личные активы.

Второе — надо как можно дольше оттягивать момент привлечения его к СО. Цель: как минимум, выйти за пределы 3-хлетнего срока для оспаривания сделок по банкротным основаниям, если он все-таки уйдет на личное банкротство.

Для этого ни в коем случае не подаем на банкротство — это вообще не в наших интересах. Задача другая: надо затягивать вынесение решения ФНС + затягивать суды по оспариванию вынесенного решения + затягивать введение банкротства + затягивать суд по привлечению к субсидиарке.

Если все сделать грамотно, то к моменту когда появится риск личного банкротства, пройдет более 3 лет с момента совершения личных сделок. Тогда у Сергея хотя бы банкротные основания выпадут за пределы срока исковой давности. И останется только ст. 10 ГК. А к слову, практика по этой статье делится аккурат 50 на 50. Один и тот же суд рассматривая два абсолютно однотипных по сути дела может вынести полярно разные решения. Так что если работать аккуратно, то риски отмены сделок с личным имуществом будут минимальны.

Все это я расписал ему на А4. К слову, когда я общаюсь с заказчиками, периодически во мне просыпается инженер по первому образованию и я рисую схемы-таблички. Так сказать, для наглядности.

Ниже пример рисований, когда мы обсуждали этот текст с редактором:

Возвращаясь к защите активов. Условно все инструменты по переоформлению активов можно оценить по шкале: затраты/эффективность. И здесь работает правило: чем затратнее и по усилиями, и по финансам и по сложности инструмент, тем он эффективнее.

С этой позиции, самый дешевый способ — договор дарения. И как мы описали здесь, он же самый рискованный.

Самый надежный — продажа имущества в рынок, т.е. не аффилированному покупателю. Подробнее о нем читайте в статье «Можно ли оспорить договор купли-продажи?».

Если коротко, для идеально надежного ДКП потребуется:

- не аффилированный покупатель. Лицо, которое никак не связано с продавцом, увидит его только в день продажи и больше никогда с ним не пересечется

- рыночная цена. Если в среднем квартира стоит 20 миллионов, «продать» ее нужно по схожей стоимости. Если ниже — потребуется доказать, почему цена занижена. К примеру, в ней нет сантехники, подтекают трубы, да и вообще вид на лес вот-вот закроет небоскреб.

- реальный прогон денег. Идеально, если деньги будут проведены через банк, при этом продавец сможет показать на что пошли деньги от продажи. Вообще отлично, если они, хотя бы частично, пойдут на погашение требований кредиторов.

ДКП — способ самый надежный, но и самый энергозатратный. К примеру:

- где найти не аффилированного покупателя и деньги, чтобы реально их прогнать,

- если собственность в пользовании менее 5 лет, придется заплатить налоги,

- также нужно будет решать вопрос, где жить, куда прописываться, а если ещё и дети есть, то куда прописать их.

В общем, инструмент будет работать только, если хорошенько заморочиться.

Все остальные варианты располагаются на шкале между дарением и ДКП.

Собственно, при структурировании активов мы и отталкиваемся от наличия ресурсов у клиента. Под наличием ресурсов я понимаю, в первую очередь, деньги и время: если ситуация не горит и у клиента есть запас финансов, то делаем надежные варианты. Если с ресурсами беда, начинаем от консервативных вариантов двигаться в сторону более рискованных. Как это выглядит на практике можно посмотреть на примере с реализацией ДКП — там наглядно видно, какие дополнительные меры нужно предпринимать в зависимости от того, каких ресурсов не хватает.

В иных случаях и договор дарения сойдет, если использовать его с умом. Но у Сергея время еще есть, поэтому есть почва и для раздумий, и для маневра.

Итоговый план

В случае Сергея конечный план работ свелся к следующим пунктам:

- Грамотно структурировать активы с учетом кандидатуры хранителя активов и имеющихся ресурсов (денег, времени и личного комфорта)

- Параллельно, с помощью налоговых юристов, как можно дольше оттягивать момент вступления в законную силу решения ФНС по итогам выездной налоговой проверки.

- На банкротство организации самим не подавать. Если заявление будет будет подано со стороны кредиторов или ФНС, то тогда подключать нас и начать активное сопротивление. Цель: максимально затянуть процесс привлечения к субсидиарной ответственности.

- Готовить бюджет на войну вот в таком размере исходя из вот таких объемов планируемых работ и сроков.

После консультации Сергей ушёл думать как ему поступить. А на следующий день прислал вот такую обратную связь:

Выводы

1. Если вы обращаетесь к юристу, который говорит, что «Победа 100% за вами. Не парьтесь», значит, у юриста просто маленький жизненный опыт;

2. За полтора часа консультации мы можем оценить риски привлечения к субсидиарке, прояснить перспективы судебного дела по оспариванию сделок, выработать общий план действий и оценить бюджет на вашу войну.

3. Все остальное потребует других денег, времени и усилий. Но для большинства и первого шага достаточно, чтобы спокойно выдохнуть и перейти от бесполезных переживаний к осмысленным действиям. Звоните.

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте в гости.

Скидка для новых клиентов на устную консультацию

Вернем спокойный сон всего за 20 000 руб.

9 999 руб.

- Обсудим вашу ситуацию

- Ответим на вопросы

- Дадим рекомендации

Работаем по всей России через Zoom и Telegram. В Москве готовы встретиться лично.

Оставьте свой телефон, и мы позвоним вам, чтобы договориться о дате и времени

Игумнов Дмитрий

Сооснователь,

генеральный директор «Игумнов Групп»,

арбитражный управляющий

генеральный директор «Игумнов Групп»,

арбитражный управляющий

Специализация: практик в сфере банкротства, защиты личных активов и корпоративных конфликтов

Область особого интереса: разработка стратегии и «дорожной» карты банкротства, суды по субсидиарной ответственности и взысканию убытков, защита сделок, структурирование личных и семейных активов, представление интересов бенефициара при конфликте с партнерами или инвесторами.

Область особого интереса: разработка стратегии и «дорожной» карты банкротства, суды по субсидиарной ответственности и взысканию убытков, защита сделок, структурирование личных и семейных активов, представление интересов бенефициара при конфликте с партнерами или инвесторами.

0 Комментарий

Вам также будет интересно:

Как мы зарабатываем деньги на юридическом блоге

Игумнов Дмитрий, 03.04.2020

9139

0

Как мы проиграли суд по банковской субсидиарке на 1,5 ярда

Игумнова Анна, 21.02.2020

17152

0

Как поручителю не платить по кредиту

Самарин Дмитрий, 24.10.2019

13998

0

Как выявить нарушения арбитражных управляющих

Кондратьева Екатерина, 08.08.2019

11995

0

Субсидиарка на «ярды»

Игумнов Дмитрий, 18.07.2019

5011

0

Вредные советы для потенциальных субсидиарщиков

Игумнов Дмитрий, 13.06.2019

5132

0

Как мы отбились от субсидиарки в 220 млн. Дело А40-18821/2017

Игумнов Дмитрий, 20.09.2018

16664

0

Как быстро потерять «лояльного» арбитражного управляющего

Игумнова Анна, 22.11.2017

14634

0

Есть вопросы? Ответим!

Связаться с нами можно легко и непринужденно. Все наши контакты здесь. Или просто оставьте свой номер телефона, и мы скоро сами вам перезвоним.

Телефоны

Адреса

- Москва, Варшавское ш., 1, с. 6, W-Plaza 2

- Санкт-Петербург, Аптекарская наб., 18, AVENUE PAGE

- Екатеринбург, ул. Декабристов 69, оф. 303

- Краснодар, ул. Григория Булгакова 12, оф. 5

- Симферополь, ул. Гагарина 20А, оф. 312

Соцсети

E-mail

Подпишитесь на рассылку

Раз в неделю мы разбираем кейсы «как можно остаться без штанов, ведя бизнес в России» и пишем обзоры про то, как этого не допустить. Нашим читателям нравятся легкий стиль изложения, отсутствие спама и возможность отказаться от рассылки в любой момент. Присоединяйтесь! Нас уже 14 000.

Какой-то текст ошибки

Какой-то текст ошибки

Какой-то текст ошибки