Как отбиться от субсидиарки на 30 млрд?

И освободить от субсидиарной ответственности сразу двух банкиров? Просто: знать, где искать нужные доказательства!

4264

7

Дело: А40-196703/16

Начало проекта: август 2019 года

Длительность: 3,5 года

Цена вопроса: 29 481 598 000,00 рублей

Сложность: высокая

Темп: затяжной

Трудозатраты: 330 н/часов

Результат: освободили от субсидиарки

Сумма: семизначная, в рублях

Начало проекта: август 2019 года

Длительность: 3,5 года

Цена вопроса: 29 481 598 000,00 рублей

Сложность: высокая

Темп: затяжной

Трудозатраты: 330 н/часов

Результат: освободили от субсидиарки

Сумма: семизначная, в рублях

В октябре 2016 года пал «Финпромбанк», когда-то входивший в ТОП-100 российских банков. Через год Следственный комитет возбудит уголовное дело о мошенничестве в особо крупном размере по факту хищения почти шести миллиардов рублей.

Но это в будущем, а осенью 2016-го в отношении «Финпромбанка» открывается конкурсное производство, арбитражным управляющим традиционно в банковской сфере назначается представитель ГК «Агентство по страхованию вкладов», знаменитой своими эпическими расходами на банковское банкротство.

В 2019 году АСВ подает заявление о привлечении к субсидиарке 19 топ-менеджеров и бенефициаров «Финпромбанка» на сумму почти в 30 млрд рублей. Среди этих 19 кандидатов на «расстрел» — наши будущие клиенты Владислав, акционер и член Совета директоров банка, и Олег, операционный директор и член Кредитного комитета.

Если бы не мы, кто знает, чем бы все закончилось.

Если у вас есть вопрос по банкротству, субсидиарке, защите личных активов или по налоговым спорам, подпишитесь на нашу рассылку

Какой-то текст ошибки

Какой-то текст ошибки

Какой-то текст ошибки

В «Игумнов Групп» экс-топы пришли порознь. Каждый долго выбирал себе юристов, но в итоге оба остановились на нас, потому что опыт именно в банковской субсидиарке у нас уже был.

Первым мы подписали договор с Владиславом. И когда к нам за услугами пришел Олег, нам сначала пришлось получить согласие на работу от Владислава. Мы часто защищаем нескольких ответчиков по одному судебному делу, поэтому получение одобрения от существующего клиента по заключению договоров с последующими заказчиками уже стало для нас стандартной процедурой, позволяющей избегать конфликта интересов.

Один из доверителей почти сразу сказал, что если выбор исполнителей он сделал, значит, признал профессионалами и в дальнейшем в их работу вмешиваться не будет. Такой формат взаимодействия очень ценен, поскольку в общем случае 2 из 10 человек, доживших до субсидиарки, уже имеют медицинский диагноз «невроз» или «субдепрессия», и еще 7 человек его запросто получат, стоит им лишь на минутку заглянуть к психиатру. И для нас это фантастическая ситуация, когда на старте человек обещает не делать нас «крайними» в своих переживаниях, опасениях и фобиях и гарантирует не выносить мозг по «запятым в документах». При таких удачных раскладах мы можем не изображать из себя заботливых психологов и сосредотачиваемся на своей профильной, бумажно-организационной работе.

Итак, вперед, знакомиться с материалами дела, количество томов которого исчислялось сотнями.

Картина нарисовалась примерно такая.

Плюсы

Клиенты, расположенные к сотрудничествуБанкиры рассказывали все «как есть». Один из них доверился нам полностью.

Реальные шансы на выигрыш

Один клиент — операционный директор, а значит, он не входил в органы управления банка, то есть не обладал статусом КДЛ. Со вторым было сложнее, он — акционер и член Совета директоров. Однако и касательно Совета директоров у нас имелась нужная практика.

Относительно небольшая сумма

Вменялось «всего» 3 кредита на двоих: два на 310 млн рублей и один — на 250. На фоне общей задолженности только по «безвозвратным кредитам» в 6+ млрд — немного.

«Технические» заемщики

Любимая для АСВ тема: наших клиентов агентство заподозрило в выдаче кредитов «техническим» заемщикам — компаниям, предназначенным исключительно для вывода денег. Но мы-то знаем, как с этим работать, — опыт работы с банковским банкротством у нас есть.

Минусы

Противник-профессионалАСВ — узкоспециализрованные банковские банкротчики с колоссальными бюджетами, которые точно будут биться до последнего патрона.

Космическая сумма

Почти 30 млрд рублей. Проигрывать было нельзя: одно дело — сказать, что не удалось отбить клиента от долга в два миллиона рублей, и совершенно другое — продуть суд, где речь идет о 30 млрд. Репутация, однако.

Большое количество привлекаемых

К субсидиарке пытались привлечь почти 20 человек. Согласованные действия ответчиков в таком случае под большим вопросом — у каждого свой интерес, и неизвестно, кто на кого начнет сваливать вину.

Двусмысленность положения

Нужно защитить сразу двух банкиров. Проблема в том, что работали они в разных подразделениях, но деятельность этих подразделений пересекалась. И был риск, что возникнет конфликт интересов, который мы не рассмотрели на старте.

Банк

Это не простое банкротство, а банковское. Отраслевое законодательство, тонны документов, своя атмосфера.

Обвинения: каждому — свое

В июле 2019-го АСВ добралось до привлечения к субсидиарке КДЛ, выбрало пару десятков человек, подсчитало сумму — 29 481 598 000 рублей. В отличие от многих других дел по банковской субсидиарке, здесь АСВ не стало валить все в одну кучу, а выдало каждому из фигурантов личное обвинение: от выдачи кредитов заведомо неплатежеспособным заемщикам до продажи ценных бумаг без оплаты и других способов вывода активов.

АСВ утверждало, что признаки неплатежеспособности у банка появились еще в 2014 году и только усиливались, вплоть до момента отзыва лицензии. Тем не менее КДЛ в этот период якобы активно раздавали кредиты тем, кто, по мнению агентства, заведомо не мог их отдать: физлицам легко и просто выдавались суммы до миллиарда, юрикам — до нескольких миллиардов.

КДЛ — оба?

Нашим клиентам вменяли доведение банка до банкротства. Это подразумевает статус КДЛ. Причинение банку вреда, по мнению АСВ, состояло в подписании и одобрении Владиславом и Олегом трех сделок по выдаче кредитов.

Так, Владислав как член Совета директоров банка якобы одобрил два кредита с заемщиками, которых АСВ записало в «технические» (то есть тех, чье назначение — исключительно вывод денег). Один кредит, на 150 млн, ушел в адрес ООО «Мовелонг», второй, на 160 млн, утек в ООО «Викимарт».

Олег являлся участником Кредитного комитета и одновременно операционным директором. Ему от АСВ досталось подписание договора еще с одной якобы «технической» компанией — ООО «Эко-Инжиниринг» — на 250 млн рублей.

Выдача кредитов так называемым «техническим» заемщикам — это всегда один из главных аргументов АСВ. Все любимые приемы агентства на тему «Как топить банкиров» мы собрали в статье «Субсидиарная ответственность банкиров: стратегия защиты».

АСВ решило, что задолженность «Мовелонга» была «заведомо невозвратной» (совсем плохой), «Викимарта» — «заведомо безнадежной» (хуже некуда). И «Эко-Инжиниринг» агентство также приписало к плохим заемщикам.

Соответственно, Владислав и Олег как контролирующие должника лица должны были в случае выигрыша АСВ выплатить 30 млрд — солидарно с оставшимися 17 бывшими работниками.

Общая сумма ущерба, которую приписывали нашим клиентам, составила 510 млн рублей. Но это не значит, что Олег и Владислав, признай суд их виновными, должны были выплатить «всего лишь» их. Нет, 30 млрд субсидиарки повисли бы сразу на всех привлекаемых: у кого сколько можно будет взять для пополнения «кассы», у того и возьмут. И неважно, кто за кого заплатит, кто недо-, а кто переплатит и сколько; задача — забрать у каждого по максимуму, чтобы попытаться закрыть весь долг. Это и называется «солидарная ответственность».

Что мы могли противопоставить АСВ? Многое, даже несмотря на то, что агентство попыталось предоставить «персональные» обоснования вины каждому.

- Прежде всего нужно доказать, что наши клиенты — не КДЛ. Это едва ли не главное, потому что не КДЛ не привлекаются к субсидиарке: основание для иска сразу отпадает.

- Но на этом останавливаться нельзя. Принцип: отбивать абсолютно все обвинения, какими бы идиотскими они не казались, и просчитывать все возможные варианты развития событий. Ведь здесь, обломившись с субсидиаркой, АСВ может попросить суд взыскать с наших клиентов убытки. Значит, придется подстраховываться и отбивать еще не предъявленное, но потенциально возможное обвинение. То есть доказывать, что действия Владислава и Олега были заведомо добросовестными, разумными и полностью вписывались в рамки внутренних стандартов банка в плане практики выдачи подобных кредитов.

- А для этого надо попытаться снять со взявших кредиты компаний статусы фирм-«техничек». Мы уже рассказывали, что АСВ, подсовывая суду нужные документы и не афишируя «ненужные», легко записывает в «технические» заемщики все, что попадает в его поле зрения. «Виновными» здесь могут оказаться и добросовестные плательщики. Поэтому за АСВ придется все проверять.

- Борьба однозначно предстояла долгая, поэтому сразу нужно приготовиться к тому, что АСВ будет обжаловать все, уточнять иск и менять исковые требования в процессе. А тут еще и пандемия накатила с ее ограничениями передвижения, самоизоляцией и постоянным отложением судебных заседаний.

- И, естественно, самое сложное — нужно соблюсти баланс между интересами доверителей.

КДЛ? А это мы еще посмотрим

Приступим. И да помогут нам в доказывании первого пункта — «не КДЛ» — кадровые, организационные и уставные документы. Ведь именно в них можно найти доказательства невиновности наших клиентов.

Владислав

АСВ внесло Владислава в список контролирующих должника лиц из-за того, что тот был миноритарным акционером и членом Совета директоров банка. Внести-то внесло, но так ли это?

Да, данные лица банка могут быть КДЛ. Но статус контролирующих лиц не присваивается им автоматически. КДЛ-ми они оказываются в случае, если:

1) у них было право давать обязательные указания, или как-то по-другому определять действия компании, или входить в состав правления банка — коллегиального исполнительного органа должника;

2) они оказались виноваты в том, что банк обанкротился.

Смотрим, сколько акций у Владислава, и понимаем, что его доля сильно меньше 50%, а значит он не является КДЛ-ом по умолчанию.

Берем устав «Финпромбанка» и обнаруживаем, что Совет директоров им напрямую не руководит, то есть обязательных указаний в повседневной деятельности давать не вправе. Совет разрабатывает стратегию, утверждает принципы управления рисками и так далее и тому подобное. Также он одобряет (или не одобряет) сделки, но! на основании заключений нескольких профильных подразделений, так называемых профессиональных суждений.

Руководят банком исполнительные органы. Это правление и его председатель. Владислав, понятно, и председателем не являлся, и в правление не входил.

Для верности посмотрим, что есть в судебной практике, и видим готовый, на блюдечке, вывод: прямым текстом и черным по белому написано о том, что члены банковских советов директоров по общему правилу не являются КДЛ! И такая позиция сразу в нескольких судебных актах.

Скачать судебные акты, где говорится о том, что совет директоров банка — не исполнительный орган.

Какой-то текст ошибки

Какой-то текст ошибки

Проверяем сами себя: а вдруг Владислав как-то по-другому мог указывать Совету, что делать, и таким образом контролировать банк? Но как, если Совет банком не руководил, директоров было пятеро и решения на нем принимались большинством голосов?

Заодно прикинем, довели ли две сделки, которые вменяют Владиславу, банк до банкротства? Сумма ущерба по этим сделкам — 310 млн. Сумма всего ущерба, по мнению АСВ, — почти 30 млрд. Что-то с доведением до банкротства не бьется.

Олег

Олегу статус КДЛ от АСВ достался из-за должности операционного директора, членства в Кредитном комитете банка, а также доверенности, с которой он от имени банка подписал договор о кредитовании ООО «Эко-Инжиниринг».

Из организационных и кадровых документов стало ясно, что в органы управления банка Олег точно не входил и обязательные указания всему банку давать не имел права — только подведомственному ему Операционному департаменту. Это подтверждалось банковским уставом и следовало из бумаги «Организационная структура Банка», утвержденной приказом председателя правления.

Мы сделали вывод, что кредитный договор Олег подписал, выполняя должностные обязанности операционного директора. Доверенность на действия от имени банка, которую постоянно вспоминал представитель АСВ, была выдана Олегу не для того, чтобы он сам решал, кому дать кредит, а кому нет, а выступил в сделке лишь как подписант — в соответствии с трудовым договором и должностной инструкцией (вот их мы и изучили в первую очередь).

Согласно договору Олегу надлежало добросовестно и своевременно выполнять и должностные обязанности, и «распоряжения руководителя работодателя и должностных лиц, в чьем подчинении он находится». То есть кредитный договор с «Эко-Инжинирингом» наш клиент был обязан подписать, иначе его просто попросили бы из банка на выход как бесполезного сотрудника: ведь кредит одобрили как все профильные банковские подразделения, так и Совет директоров.

Плюс Кредитный комитет, участником которого Олег являлся, юридически значимых решений не принимает, а опять же выносит только свои профессиональные суждения. Но готовит он их не совсем сам, а на основании заключений семи подразделений: департамента кредитных операций, управлений кредитования и гарантий, экономической безопасности, кредитных рисков и т.д.

При этом выгодоприобретателем по договору с «Эко-Инжинирингом» Олег не был. А значит, и цели причинить банку вред у него не имелось. Опять же имеет значение и сумма договора — 250 млн — менее 1% от 30 млрд.

Так кто виноват и что делать?

И вот здесь наступил неловкий момент. Получилось, что в случае с Владиславом — акционером и членом Совета директоров — мы перекидывали ответственность за подписание кредитных договоров с компаниями, которые деньги не возвращали, на Кредитный комитет в том числе. В ситуации с Олегом, участником этого комитета, — на Совет директоров.

По сути, с Владислава на Олега и наоборот. Обычно в такие моменты между ответчиками и начинается жесткая грызня за перекладывание ответственности, за которой внимательно наблюдает АСВ и в результате получает «все пароли и явки», а ответчики — солидарную субсидиарку. Но в данном случае Олегу и Владиславу повезло, что они были нашими клиентами одновременно.

Позитивом здесь выступало и то, что конкретно Владислав в голосовании за выдачу «Эко-Инжинирингу» кредита вообще не участвовал: соответствующий протокол, подтверждающий его неучастие, мы разыскали в материалах дела.

Похоже, все упиралось в те самые профессиональные суждения, собранные с подразделений, которые хором дали позитивные заключения по заемщикам. Ну и, вероятно, в непосредственных руководителей банка, без которых выдача кредитов на сотни миллионов вряд ли бы состоялась.

Руководителей подразделений к субсидиарной ответственности АСВ тем не менее даже не пыталось привлечь, а вот верхушка банковского руководства оказалась в числе 19 «счастливчиков». Так что посмотрим.

В любом случае, чтобы избежать переквалификации требований с субсидиарки на убытки, нам хоть тушкой, хоть чучелом, но предстояло доказать, что все три компании к «техническим» заемщикам отнести нельзя.

Кстати, о «технических» заемщиках…

Ну и кто здесь «техничка»?

Мы знали, что АСВ очень свободно оперирует финансовыми данными компаний, охотно демонстрируя их убыточность (но только на нужную себе дату) и скрывая прибыльность (на ненужную дату). Поэтому мы самостоятельно оценили финансовое положение «техзаемщиков» на верный момент — период перед выдачей кредита.

Удивительно, но за месяц до выдачи кредита тот же «Мовелонг» чувствовал себя вполне сносно (чистые активы не только есть, но и существенно выросли; собственных оборотных средств имеется в излишке) и получал прибыль от продаж.

Что до другой фирмы, «Викимарт», то на момент сделки она входила в 30 крупнейших компаний Рунета с выручкой в 110 млн долларов. В партнерах числилось несколько тысяч интернет-магазинов, а международная аудиторская компания оценила стоимость компании почти в 3 млрд рублей. Был и залог по кредиту, хотя и незарегистрированный — убедитесь сами, все подтверждающие это документы имеются в материалах дела.

В материалах кредитного досье на «Эко-Инжиниринг» значилось, что предприятие более 10 лет на рынке (точно не однодневка), его финансовому положению дали оценку «среднее», а качество обслуживания заемщиком долга оценили как хорошее. У компании даже было несколько неплохих рейтингов кредитоспособности и прогноз «стабильный».

Вопрос, почему всех троих записали в отряд заведомо неплатежеспособных, остался на совести АСВ. А у нас уже было чем ответить.

Внимание, есть нюанс!

Попутно выяснился не только забавный, но и крайне полезный для нас факт. Указывая на «причинившие ущерб кредиторам» сделки с «Мовелонгом» и «Викимартом» (они вменялись Владиславу), АСВ запуталось с редакциями закона о банкротстве. Оно сослалось не на ту версию, которая действовала в момент одобрения и выдачи кредитов, а на более позднюю.

Однако если закон изменился, то суд должен исходить из тех материальных норм, которые действовали на момент вменяемых субсидарщикам событий.

В текущей редакции закона о банкротстве обязательного судебного признания сделок недействительными для перекидывания ущерба от них на субсидарщиков не требуется, о чем прямо сказано в тексте.

А вот если следовать той редакции, что была в момент заключения спорных сделок (январь 2016 года), то на практике такие договоры необходимо предварительно оспорить и признать в суде недействительными — все для того, чтобы доказать, что именно они причинили вред кредиторам. Ведь «правильный» договор, который не оспаривают, он ей только во благо.

А что вместо этого сделало АСВ?

Делай все наоборот!

Вот и не угадаете! Агентство действительно просудило эти два кредитных договора, но не в плане признания их недействительными, а ровно наоборот — оно просудило задолженность по ним. Теперь сделки точно были действительными, а значит, и «правильными». И это не кто-то там, а сам суд установил. (Привет, преюдиция! Спасибо за помощь, АСВ!)

После чего агентство село на оба договора и поехало предъявлять: на основании одного судебного решения АСВ побежало банкротить компанию «Мовелонг». С «Викимартом» такое, правда, провернуть не успело — опередили, но зато сумело резво заскочить в ее реестр требований кредиторов.

Вот вам и сделки, «причинившие ущерб». А раз нет признанных недействительными сделок (ущерба), то и у Владислава нет презумпции вины КДЛ. Еще один аргумент в пользу нашего клиента.

Кстати, у вас молоко убежало (с)

То есть вы исковую давность пропустили.

Мы традиционно сделали заявление о пропуске срока исковой давности. Если обратиться к редакции закона о банкротстве на момент совершения вменяемых Владиславу и Олегу сделок, то по нему срок давности составляет один год. Конкурсное производство по «Финпромбанку» было открыто в октябре 2016 года, значит, срок истек в октябре 2017-го.

Не то чтобы это точно сработало, но пытаться надо всегда. Тем более что в тот момент, когда все происходило, практики было мало, и в деле, когда мы защищали от субсидиарной ответственности акционера Судостроительного банка, суд первой инстанции с нами относительно одного года согласился.

Подробнее о точках начала течения срока исковой давности в делах о субсидиарной ответственности читайте в этой статье.

Подытог

Итак, вывод был сделан: действия по одобрению/подписанию вменяемых нашим клиентам сделок не могли привести банк к банкротству, потому что не выходили за пределы обычного делового риска. Люди просто выполняли свои повседневные должностные обязанности, при этом основываясь на данных, которые им предоставили несколько банковских подразделений.

Контраргументы по субсидиарке были готовы.

Заказать письменное заключение

Решим вашу задачу за 3-4 рабочих дня и 80 000 руб.

39 999 руб. для новых клиентов

- Проанализируем ваши документы

- Подготовим инструкцию по дальнейшим шагам

- Ответим на вопросы

- Все обоснуем хорошим количеством судебной практики

Первая инстанция

Почти все из 19 субсидиарщиков заявили о пропуске годичного срока исковой давности. Если бы суд признал пропуск срока, была бы причина немедленно все прекратить, ведь это самостоятельное основание для отказа в иске.

Однако на этот раз не повезло: судья отмел этот аргумент и определил начало течения трехлетнего срока с даты введения конкурсного производства. Это сентябрь 2016 года. Заявление о привлечении к субсидиарке было подано в августе 2019-го. Три года не прошло (а жаль, чуть-чуть оставалось!), будем рассматриваться, поехали.

Аргументы суда: в законе о банкротстве кредитных организаций специального срока исковой давности для субсидиарки не было. Значит, он рассчитывается по общим правилам ГК — 3 года.

С декабря 2014-го эти три года оказались закрепленными в статье закона о банкротстве, посвященной ответственности лиц, контролирующих кредитную организацию.

Одновременно, правда, действовал и годичный субъективный срок, но, поскольку это банк, здесь подлежал применению специальный — трехлетний. В 2017-м положения о трехлетнем сроке перенесли из одной статьи в другую, но срок остался прежним — три года. Получается, он никогда и не менялся.

С декабря 2014-го эти три года оказались закрепленными в статье закона о банкротстве, посвященной ответственности лиц, контролирующих кредитную организацию.

Одновременно, правда, действовал и годичный субъективный срок, но, поскольку это банк, здесь подлежал применению специальный — трехлетний. В 2017-м положения о трехлетнем сроке перенесли из одной статьи в другую, но срок остался прежним — три года. Получается, он никогда и не менялся.

В дополнение к ранее направленным в суд отзывам озвучиваем свою позицию по «не КДЛ», по «техническим» заемщикам, про якобы нанесшие ущерб, но просуженные сделки с «Мовелонгом» и «Викимартом».

Но самый красивый гвоздь в крышку гроба для обвинения АСВ оставляем на потом.

С АСВ сложно бороться, знаем на собственном опыте. Но все равно делать это и можно, и нужно. Статья о том, как мы выиграли у АСВ сражение, но проиграли войну.

«Их там нет»!

Помните, что вменяли Владиславу? Одобрение им в составе Совета директоров «Финпромбанка» двух сделок по выдаче кредитов.

В материалах дела имелся даже протокол того заседания Совета. В нем Владислав значился как присутствующий на собрании.

А на самом деле нашего клиента вообще на этом «историческом» заседании… не было. Он там физически не мог находиться.

То, чего не было, называется отрицательным фактом. Доказать отрицательный факт вроде бы невозможно в принципе, ведь нельзя доказать то, чего не существует.

И все-таки мы в «Игумнов Групп» стараемся отрицательные факты доказывать. И делаем это — внимание! — через противоположные положительные.

Скачать цитаты из судебных актов, посвященные отрицательным фактам и их доказыванию.

Какой-то текст ошибки

Какой-то текст ошибки

Итак, в то время, когда в «Финпромбанке» шло заседание Совета директоров, Владислав находился… в Новом Московском банке, куда за несколько месяцев до этого собрания устроился советником председателя правления. Разумеется, этот положительный факт мы подтвердили документально.

АСВ и волшебные документы

Если представить аргументы сторон по поводу «а был ли он на заседании Совета директоров или не был» в формате диалога, получилось бы примерно такое:

АСВ:

— А в протоколе написано, что ваш клиент там был и все одобрил!

Защита:

— И где тогда его подпись? На вашем протоколе только автографы секретаря и председательствующего. Все.

АСВ:

— ?!!

Защита:

— Владислав вообще не мог там быть, потому что в это время находился на работе! В другом банке! Вот приказ, вот трудовая книжка, вот табель учета рабочего времени! Вот справка о том, что рабочий день в банке с 9:00 до 18:00 часов, а ваше заседание состоялось в 17:00!

АСВ (судорожно подыскивая аргументы):

— А он и по телефону мог голосовать! Или письменно! Это уставом прямо не запрещено! Значит, мог!

И почему он тогда в суд не пошел обжаловать принятое без него решение, если не участвовал? Если бы и правда был против, то пошел бы! Все ваши доводы о том, что не участвовал, не был, не состоял, голословные.

Защита:

— А может, не будем предполагать, если в суде доказывать нужно?

Ну, вы же в курсе, что козыри не нужно выкладывать сразу и все.

Мы и не выкладывали. Аргумент «его там не было» являлся лишь частью припасенных нами средств защиты. Самым эффектным доводом стала выписка со счета «Финпромбанка». В ней значилось, что к 17:00 того дня, на который было назначено собрание, 150 миллионов кредита уже улетели на расчетный счет ООО «Мовелонг»!

Ясно как день, что все решили и без заседания Совета директоров, а потом для порядка просто нарисовали бумажку.

Итоги первого суда по субсидиарке

Победа! В той части определения, которая касалась привлечения к ответственности как Владислава, так и Олега, из нашего отзыва было переписано практически все, кроме обоснования пропуска срока исковой давности.

«Основания для привлечения к субсидиарной ответственности не доказаны», — заключил судья, согласившись, что умысла у наших клиентов на причинение вреда банку не было — они просто честно выполняли свою работу, опираясь на профессиональные суждения сразу нескольких подразделений.

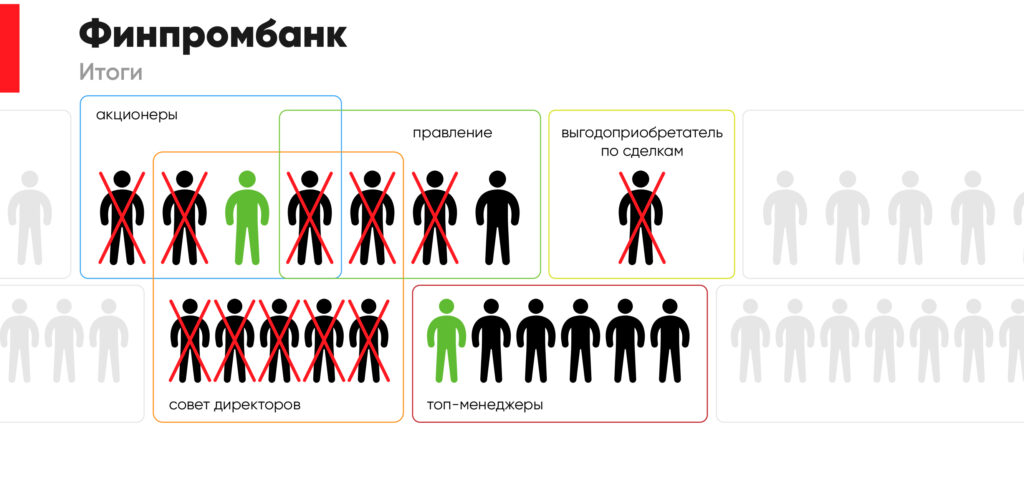

Итог: наших клиентов освобождают от ответственности, вместе с ними свободе радуются еще больше десяти человек. К субсидиарке привлекают только четверку самых-самых топов.

Одна засада: двое из них уже признаны банкротами, и никакого имущества у них не найдено. Но это уже проблемы АСВ.

Скачать судебный акт первой инстанции:

Какой-то текст ошибки

Какой-то текст ошибки

Уже, казалось бы, можно выдохнуть. Но радоваться рано.

Апелляция

Ну как это АСВ не будет обжаловать такое определение? Еще как будет, это ж три четверти фигурантов вырвалось из пожизненного финансового рабства. И на кого теперь вешать долги?

АСВ жаловалось: суд первой инстанции сам себе противоречил, оценивая вину субсидиарщиков. Одни и те же сделки, оказывается, в случае с одними привлекаемыми ущерба банку не причинили, а с другими — причинили. Двойной стандарт, получается?

Агентство прошлось и поводу доверенности Олега на совершение сделки, собрав все в кучу и заявив, что с помощью доверенности тот получил возможность контролировать банк. Сюда же почему-то влетела и фраза о том, что закон не разделяет ответственность лица, выдавшего доверенность, и лица, действовавшего на основании доверенности.

Опасность никуда не делась. Но… мы были готовы и четко отработали, указав апелляции на явные нестыковки.

АСВ не доказало, что наши клиенты — КДЛ и что вменяемые им сделки по кредитованию трех компаний стали причиной банкротства; в случае с Олегом представители агентства ссылались в оправдание своих обвинений на некую должностную инструкцию, но ее копии не приложили и даже то, где этот документ искать, не сообщили.

По сделкам мы повторили, что Владислава не было на судьбоносном заседании Совета директоров, прошлись по «доводу» конкурсного относительно «А почему он не оспорил результаты собрания?» и особо выделили то, что вменяемые убыточные сделки АСВ даже не пыталось признать недействительными.

Судом также было верно установлено, что Олег, подписывая договор с «ЭКО-Инжинирингом», исполнял должностные обязанности, а личной выгоды от подписания не получал. Не получили ее ни он, ни Владислав — иного АСВ не доказало.

В итоге:

«Где противоречие? — задалась вопросом апелляция. — В мотивировочной части первая инстанция подробно все расписала по каждому из ответчиков и по каждой сделке, включила аргументы и обвинения, и защиты. А потом разобрала каждый — каждый! — кейс детально, учитывая и доказательства, и наличие вины каждого фигуранта в доведении до банкротства. 94 страницы определения вам мало, трехтомник нужен?»

Да, в этом случае одних только предположений арбитражного управляющего, указанных в заявлении, явно было маловато. Банкротство не означает, что к нему привели все сделки, указанные в заявлении, и не значит, что все привлекаемые к субсидиарке автоматом в этом виновны.

Нет в определении никаких противоречивых выводов, это разные выводы относительно разных обстоятельств, заключил суд. И отрезал: оснований для отмены обжалуемого судебного акта не имеется: причинно-следственной связи между действиями/бездействием освобожденных первым судом от субсидарки лиц и банкротством банка нет.

Скачать судебный акт апелляционной инстанции:

Какой-то текст ошибки

Какой-то текст ошибки

На собственном опыте мы знаем, что «Девятка» отменяет первую инстанцию крайне редко. Вот кого и стоит опасаться, так это кассации. У нас у самих масса дел, которые мы переворачивали только благодаря вдумчивому подходу окружных судов (примеры можно посмотреть здесь, здесь или здесь). Теперь же перед нами стояла обратная задача — добиться, чтобы наш судебный акт остался без изменений. По крайней мере, в части Владислава и Олега.

Кассация. «Взыщем убытки, раз субсидиарку не получилось?»

Если это АСВ, то мы точно пройдем все круги, ничего удивительного. От агентства поступает кассационная жалоба. Возражения все те же, что в апелляционной: противоречия и не те нормы. Вопль: «Да-привлеките-же-их-наконец!». Но на этот раз было одно новшество.

Если про Олега в кассационной жалобе было все то же самое, что в апелляционной, то фокус относительно Владислава сместился (мы при подготовке к судам как в воду смотрели). Упрощенно: КУ заявил, что если уж не удалось привлечь Владислава к субсидиарке по закону о банкротстве, то с него надо взыскать убытки по ГК РФ: суды не применили нужный закон!

Ведь если вред, нанесенный контролирующими лицами, привел не к объективному банкротству, а просто к ухудшению финансового положения должника, то эти лица все равно обязаны компенсировать убытки. И суд здесь должен был самостоятельно переквалифицировать субсидиарку на убытки, а не освобождать КДЛ от ответственности совсем! Тем более что других членов Совета директоров к субсидиарке привлекли, а Владислава нет. Об этом в кассационной жалобе было тоже написано, обидно же. О том же, что эти «другие директора» наодобряли еще кучу сделок, умалчивалось.

В общем, АСВ указало суду, что надо делать.

Правда, агентство подзабыло о том, что суд самостоятельно определяет, какие нормы применять при рассмотрении требований. Это раз.

Переквалификация на убытки возможна только в том случае, если основания для привлечения к субсидиарке не доказаны, но доказано какое-то другое «нехорошее» поведение КДЛ. Это два. А «нехорошее поведение» доказано не было.

Три — Владислав, как мы помним, и КДЛ-ом не являлся, что и было нами продемонстрировано. И суд с этим согласился.

Но переживать из-за убытков пришлось все равно по полной.

Да, мы круты, но постоянно выигрывать — это невозможно. Однако любой проигрыш для нас — это железный стимул узнать о субсидиарке еще больше и стать еще лучше. Как в этом кейсе на 1,5 млрд.

Тем не менее подготовленные нами еще на стадии первой инстанции доводы оказались такими, что кассационный суд Владиславу уделил внимания по минимуму, на уровне просто упоминания о нем в судебном акте. Точно так же, как и об Олеге. Разумеется, никакие убытки взыскивать не стали, хотя мы, если честно, не на шутку напряглись.

Получить все судебные акты по этому делу:

Какой-то текст ошибки

Какой-то текст ошибки

Вывод 1: мы мегаэффективны

Мы успешно завершили трехлетнее дело по защите от субсидиарки руководителей «Финпромбанка» на рекордные для нас 29,4 млрд рублей (и обновили свой прошлый рекорд в 12,5 млрд).

Но настоящим достижением, которым мы искренне гордимся, стали другие цифры:

- из 4 акционеров банка суд освободил от субсидиарки только 1(!) человека — нашего клиента;

- из 5 членов Совета директоров от ответственности удалось уклониться тоже только одному! И снова это был наш клиент.

В целом, статистика получается интересная: мы в Игумнов Групп выигрываем 80% дел по обычной субсидиарке и 75% по банковской, что, честно скажу, овердофига, учитывая то, что к 2022 году у нас в работе было 12 банков. Особенно, если принять во внимание эффективность АСВ в этом плане, которая (по их же данным) составляет 50%.

Может показаться, что выиграли мы все это одной левой, как будто обвинения от АСВ были притянуты за уши, а контраргументы у нас появлялись сами из ниоткуда. Ничего подобного. Мы три года пахали как проклятые, по уши закапываясь в бесчисленных томах судебных и банковских документов, ломали головы, предполагая, какое очередное обвинение подкинет АСВ и какой документ вытащит из своих загашников, и выстраивая стратегии защиты абсолютно на все варианты развития событий.

Может показаться, что выиграли мы все это одной левой, как будто обвинения от АСВ были притянуты за уши, а контраргументы у нас появлялись сами из ниоткуда. Ничего подобного. Мы три года пахали как проклятые, по уши закапываясь в бесчисленных томах судебных и банковских документов, ломали головы, предполагая, какое очередное обвинение подкинет АСВ и какой документ вытащит из своих загашников, и выстраивая стратегии защиты абсолютно на все варианты развития событий.Здесь мы еще не упомянули о том, что на наших клиентов наложили и обеспечительные меры — в оспаривании их введения мы добрались до Верховного Суда.

Вывод 2: то, что нам помогает такими быть

Теперь уже можно немного расслабиться и сказать, что в этом деле происходило ровно то, о чем мы писали в статье «Субсидиарная ответственность банкиров: стратегия защиты». Точно как по нотам, включая такие мелочи, как игнорирование со стороны АСВ наших запросов и ссылки агентства на документы из неофициальных источников наподобие СПАРКа.

Победить нам здорово помогла въедливость в изучении документов: чтобы доказать, что Владислав и Олег не КДЛ, мы перелопатили и уставные, и кадровые бумаги, включая должностные инструкции, которые обычно не читает никто, кроме их создателей (и начальника, который разозлится на подчиненного). А мы знакомились с ними от корки до корки и в итоге нашли то, что искали: основания от освобождения от миллиардной субсидиарки.

Плюс мы одержали двойную победу: вытянули сразу двоих. И сделали это красиво!

Читайте должностные инструкции и трудовые договоры, если вы банковский топ-менеджер. Управленцы и акционеры, четко знайте свои полномочия и их пределы. Может, когда-то эти знания помогут вам не провалиться в долговую яму на миллиарды.

Странно, но от субсидиарной ответственности может спасти любая мелочь, даже простое отсутствие на собрании, где принимались важные решения. Хотя здесь придется доказывать отрицательный факт, но вы же помните, как это сделать?

Но гораздо легче не выбираться из ямы, а не попадать в нее вообще. Заходите в «Игумнов групп», придумаем вам личную стратегию отхода и защиты на случай визита в ваш бывший банк АСВ. По этому кейсу вы видите, что мы такое можем.

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте в гости.

Скидка для новых клиентов на устную консультацию

Вернем спокойный сон всего за 20 000 руб.

9 999 руб.

- Обсудим вашу ситуацию

- Ответим на вопросы

- Дадим рекомендации

Работаем по всей России через Zoom и Telegram. В Москве готовы встретиться лично.

Оставьте свой телефон, и мы позвоним вам, чтобы договориться о дате и времени

Игумнова Анна

Сооснователь,

руководитель московского офиса «Игумнов Групп»

руководитель московского офиса «Игумнов Групп»

Специализация: практик в сфере банкротства, арбитражных споров и семейного права

Область особого интереса: оценка рисков банкротства, разработка стратегии и «дорожной» карты банкротства как юридических лиц, так и граждан, споры по взысканию убытков, оспариванию сделок и субсидиарной ответственности, структурирование личных и семейных активов, бракоразводные процессы, инвестиционная миграция за рубеж

Область особого интереса: оценка рисков банкротства, разработка стратегии и «дорожной» карты банкротства как юридических лиц, так и граждан, споры по взысканию убытков, оспариванию сделок и субсидиарной ответственности, структурирование личных и семейных активов, бракоразводные процессы, инвестиционная миграция за рубеж

Вам также будет интересно:

Как выйти из банкротства

Мурадян Артур, 04.05.2023

6910

0

Могут ли отобрать единственное жилье? Действия банкрота

Мурадян Артур, 09.02.2023

3947

0

Взыскание дебиторки с должников субсидиарщика

Игумнов Дмитрий, 17.11.2022

3209

6

Как защититься от долгов бывших супругов

Лапшин Алексей, 20.10.2022

8161

0

Субсидиарная ответственность детей и наследников

Игумнов Дмитрий, 13.08.2020

14209

0

Оспаривание мнимой сделки в банкротстве

Самарин Дмитрий, 13.02.2020

12550

2

Есть ли жизнь после субсидиарки

Кондратьева Екатерина, 23.05.2019

26557

0

Как вкладчикам и кредиторам банка получить свои деньги

Игумнова Анна, 08.11.2018

6117

0

Есть вопросы? Ответим!

Связаться с нами можно легко и непринужденно. Все наши контакты здесь. Или просто оставьте свой номер телефона, и мы скоро сами вам перезвоним.

Телефоны

Адреса

- Москва, Варшавское ш., 1, с. 6, W-Plaza 2

- Санкт-Петербург, Аптекарская наб., 18, AVENUE PAGE

- Екатеринбург, ул. Декабристов 69, оф. 303

- Краснодар, ул. Григория Булгакова 12, оф. 5

- Симферополь, ул. Гагарина 20А, оф. 312

Соцсети

E-mail

Подпишитесь на рассылку

Раз в неделю мы разбираем кейсы «как можно остаться без штанов, ведя бизнес в России» и пишем обзоры про то, как этого не допустить. Нашим читателям нравятся легкий стиль изложения, отсутствие спама и возможность отказаться от рассылки в любой момент. Присоединяйтесь! Нас уже 14 000.

Какой-то текст ошибки

Какой-то текст ошибки

Какой-то текст ошибки

Анна Игумнова- это легенда и золотой фонд Игумнов Групп. Очень рада,что Вы нашли время написать эту супер профессионально статью. Спасибо, пишите чаще, пожалуйста.

Благодарим вас за отзыв! Будем писать еще)

спасибо Анна, очень познавательная и доступная для чтения статья

А почему в Совете директоров всех зачеркнули? Там же есть 1 ваш клиент, освобожденный от СО?)

В совете директоров зачеркнуто 8 из 9 человечков. Тот что зеленый — клиент как раз. Просто он одновременно и акционер, и член СД.

Молодцы!!! Профессионалы!!!! Защита и стратегия работы в плане поиска доказательств обеляющих кандидата на «субсидарку» схожи с защитой в уголовном судопроизводстве))))МОЛОДЦЫ!!!

Cпасибо большое. Мы старались!