Оспаривание сделок при банкротстве физического лица

Продолжение истории о том, как мы защищали 5 сделок физлица-банкрота

7573

0

Номер дела: А40-225088/19

Размер проблемы: десятки млн

Начало проекта: ноябрь 2020 г.

Срок реализации: 11 месяцев

Сложность: 3/5

Трудозатраты: 192 н/час

Темп: то, что надо

Результат: выиграно 5 споров

Стоимость решения: семизначная, в руб.

Размер проблемы: десятки млн

Начало проекта: ноябрь 2020 г.

Срок реализации: 11 месяцев

Сложность: 3/5

Трудозатраты: 192 н/час

Темп: то, что надо

Результат: выиграно 5 споров

Стоимость решения: семизначная, в руб.

В прошлой публикации я начала рассказ о заказчике, которому требовалась помощь в защите сделок от оспаривания. И поведала о том, какую стратегию мы выбрали и почему начали работу с совершенно другого судебного дела.

В настоящей части повествования перейдем непосредственно к тактике: поговорим о том, как оспариваются сделки по Гражданскому кодексу и по Закону о банкротстве, как их надо защищать и какие ошибки оппонентов использовать себе на благо.

Если у вас есть вопрос по банкротству, субсидиарке, защите личных активов или по налоговым спорам, подпишитесь на нашу рассылку

Какой-то текст ошибки

Какой-то текст ошибки

Какой-то текст ошибки

Оспаривание сделок при банкротстве. Предыстория

Кратко напомню: Сергей выступал поручителем по банковским кредитам своей компании АО «Мосстрой-17». После того, как предприятие ушло в банкротство, банк «Пересвет» просудил поручителя, ввел в отношении него процедуру банкротства и стал оспаривать сделки по отчуждению личного имущества.

Чтобы отменить интересующие нашего клиента сделки, оппоненты должны были доказать три обстоятельства:

- ЦЕЛЬЮ сделок является уклонение от уплаты долга, а не извлечение реального результата

- В результате сделок кредиторы понесли убытки

- Контрагенты по сделкам (покупатель, одаряемый и т. д.) знали о ЦЕЛИ Сергея уклониться от уплаты долга.

Учитывая, что большая часть сделок совершалась в виде дарения аффилированным лицам, то 2 и 3 пункты считаются доказанными. Мы могли побороться лишь по пункту 1 — доказывать отсутствие у поручителя ЦЕЛИ (намерения / умысла) уклониться от уплаты будущего долга. Для этого нам надо обосновать, что при совершении сделок в 2014–2015 годах Сергей не мог предполагать, что бизнес не справится с выплатой взятых кредитов, и не мог предвидеть, что ему придется гасить их лично.

Между тем, вопрос о том, когда бизнес потерял финансовую возможность возвращать кредиты, отражается в финансовом анализе юрлица и «засиливается» в ходе дела о привлечении к субсидиарке. Данный иск как раз был подан в процедуре банкротства АО «Мосстрой-17», и нам пришлось принять в нем участие.

Первая часть повествования закончилась на том, что суд по субсидиарке мы выиграли. В финальном судебном акте Арбитражный суд сделал выводы о том, что (в моей вольной трактовке) поручитель в лице Сергея не мог знать в 2014–2015 гг. о неспособности заемщика «Мосстрой-17» исполнить свои обязательства, т. к. в этот период предприятие самостоятельно оплачивало все свои долги (являлось финансово состоятельным).

Статья по теме: О том, как с помощью финансового анализа выиграть даже безнадежное дело, узнайте в статье «Финансовый анализ при банкротстве».

Для судебных процессов по сделкам это означало, что поручитель не мог иметь ЦЕЛИ уклониться от уплаты будущего личного долга, отчуждая свое имущество. А доказывание этого обстоятельства является одним из трех принципиальных моментов при оспаривании сделки по злоупотреблению правом. Таким образом, мы повысили свои шансы на выигрыш сделок с 10% до 50–60%. Но у оппонентов имелись и другие возможности их отменить.

Смена тактики оппонентов

Мы видели два потенциальных направления для атаки:

- Банк мог доказывать, что поручителю становится известно о наличии у него долга в момент подписания (!) договора поручительства, а не когда основной заемщик уже не может платить по кредиту.

- Также Банк мог доказывать ничтожность сделок по отчуждению имущества в связи с тем, что по ним не был получен реальный результат. Иными словами, имущество осталось в пользовании и распоряжении Сергея, а сделки совершались лишь для вида (мнимые сделки).

Поговорим подробнее о первом и втором сценарии.

Сценарий №1: долг поручителя

Мы исходим из практики, что для оспаривания сделки, совершенной со злоупотреблением правом, необходимо доказать, что реальной ЦЕЛЬЮ сделки является уклонение от уплаты имеющегося или будущего долга. При этом мы предполагаем, что ЦЕЛЬ прятать имущество появляется в голове поручителя только в тот момент, когда он узнает, что основной заемщик неплатежеспособен (не может самостоятельно погасить долг) и кредитор будет требовать погашения лично от адромиссора. Пока такого понимания у поручителя нет, он физически не может иметь ЦЕЛИ (намерения / умысла) спрятать свои активы. А нет ЦЕЛИ — нет злоупотребления — нет оснований для отмены сделок.

Эта позиция отвечает здравому смыслу. Например: вы солидарно поручились по кредиту друга. Платит он или нет — вы достоверно не знаете: друг может говорить, что угодно. И вот к вам в дом приходит грустная новость от банка в виде бумажки с требованием погасить просроченный кредит друга. Общепринято, что только с этого момента у вас (как у поручителя) возникает обязательство по уплате.

Статья по теме: «Как отобрать личное имущество у поручителя по займам».

Все вроде бы логично, пока речь идет о третьем лице, не зависящем от вас, на которое вы влиять не можете. А как быть, если заемщик — юрлицо, которое находится под полным контролем поручителя, и от его решений и действий напрямую зависят финансовые возможности основного заемщика? Например, Вася получил на свою ООО «Ромашку» банковский кредит и выступил по нему поручителем, а через год «словил» выгорание и уехал дауншифтить в Таиланд.

Вопрос: с какого момента Вася (как поручитель-физлицо) имел понимание о своей обязанности гасить кредит юридического лица? С даты получения на домашний адрес требования банка о погашении просроченного долга компании? Или с момента принятия решения о смене профессии и покупки билета в Таиланд? А может, еще раньше: с даты получения кредитного транша на расчетный счет компании?

Интересный момент, не правда ли?

Оспаривание сделок поручителей: последние тренды

В случае поручителей сейчас появляется опасная практика. Например, полгода назад мы завершили схожий проект по защите личных сделок поручителя и владельца бизнеса. И суд Московского округа (кассация) счел, что обязательство у нашего доверителя (как у физического лица) возникло именно в момент подписания (!) договора поручительства. Это значит, что впоследствии, переписывая квартиры и машины, он уже имел ЦЕЛЬ уклониться от уплаты долга. Суд, конечно, мы все равно выиграли, но за счет других моментов. Об этом, возможно, напишем отдельный кейс, т. к. дело получилось весьма интересное.

Сейчас же просто скажу, что судебной практики подобного рода пока еще мало, но тренд уже прослеживается. Поэтому предпринимателям, дающим поручительство за свой бизнес, я бы советовала входить в такие сделки «голенькими». В противном случае последующее отчуждение личных активов может ставиться под большой и жирный вопрос.

Статья по теме: «Как поручителю не платить по кредиту».

Итак, что мы имеем: если оппоненты смогут обосновать, что у нашего клиента личный долг на 1,2 млрд возник в момент подписания соответствующего поручительства в 2013-ом, то все его сделки в 2014–2015 годах оказываются в зоне риска. По логике банка получится, что в момент совершения сделок с имуществом Сергей уже имел личные обязательства и мог предполагать, что сумму миллиард с лишним он не выплатит, а значит, налицо наличие ЦЕЛИ уклониться от потери активов.

Риски сценария №1

Вероятность развития событий по сценарию №1 мы оценивали как низкую по двум причинам:

1) малое количество подобной судебной практики; и

2) наличие у нас судебного акта, имеющего преюдициальное значение, в котором чёрным по белому написано, что на 01.01.2016 признаков неплатежеспособности у основного заемщика нет.

Исходя из такой формулировки, мы видели потенциальное противоречие существующего судебного акта с тем, который может появиться в будущем: одно определение суда будет говорить о том, что юрлицо может гасить свои долги на 01.01.2016, а во втором должно быть написано, что у поручителя обязанность гасить эти же долги возникла с 2013 года (дата подписания поручительства).

На месте суда я бы не стала идти по столь тонкой грани и заняла бы более однозначную позицию: «пока основной заемщик платит и не выказывает признаков финансовой несостоятельности — поручитель никому ничего не должен. А если он вел себя как дауншифтер, что привело компанию к невозможности рассчитаться по кредиту, — идите и взыскивайте с него убытки в отдельном производстве».

Тем не менее, подобный сценарий развития событий мы держали в голове, чтобы не «брякнуть» в судебном процессе чего-нибудь лишнего, что оппоненты потом развернут против нас.

Сценарий №2: сделки для вида

К вопросу оспаривания сделок, совершенных со злоупотреблением, можно подойти и с другой стороны. Например, доказывать, что сделки не имели реального результата: имущество не перешло к новым собственникам и осталось в распоряжении и под контролем первоначального владельца. Такие сделки считаются совершенными лишь для вида (мнимые сделки) и отменяются так же прекрасно, как и сделки, совершенные с ЦЕЛЬЮ уклонения от уплаты долга.

Простой пример: человек продает квартиру неаффилированному лицу, при этом остается прописанным в квартире, сдает ее в аренду гастарбайтерам и с личной карты оплачивает коммуналку. По мнению суда, такая ситуация невозможна в случае реальной продажи имущества. Обратное придется доказывать банкроту, в противном случае его сделка «слетит».

Статья по теме: «Оспаривание мнимой сделки в банкротстве».

И такой вариант атаки был не исключен. В своей обширной практике, мы сталкивались со случаями, когда грамотные кредиторы «мотивировали» участкового на выезд по бывшим квартирам должника с оформлением описи фактически проживающих и фиксацией их показаний, которые потом «подтягивались» в дело по оспариванию сделок с этим имуществом.

Но вернемся к нашим сделкам.

ГК и ФЗоБ — в чем разница?

Банк и финансовый управляющий оспаривали 5 сделок нашего Доверителя:

- Отчуждение земельного участка по договору дарения в пользу дочери

- Дарение квартиры сыну

- Дарение еще одной квартиры сыну

- Дарение сыну земельного участка с домом и с последующей продажей этого имущества неаффилированному лицу

- Прямая продажа еще одного земельного участка неаффилированному лицу.

С точки зрения оспаривания, все эти сделки укладывались в две самостоятельных группы:

- Сделки №1-4 были совершены за 4-5 лет до принятия заявления о банкротстве Сергея, а потому оспаривались кредиторами по Гражданскому кодексу, статьям 10 и 168.

- Сделка №5 попала в трехлетний период и на нее распространялись нормы Закона о банкротстве. Оппоненты оспаривали ее по п. 2 ст. 61.2.

Принципиальная разница между оспариванием по Гражданскому кодексу (ГК) и Закону о банкротстве (ФЗоБ) заключается в трех моментах:

- Срок исковой давности. По Гражданскому кодексу сделку можно оспаривать максимум в течение 10 лет после ее совершения. По ФЗоБ можно оспаривать сделки, совершенные только в течение 3 лет до принятия заявления о банкротстве.

- Обстоятельства совершения сделки, которые нужно доказать для того, чтобы ее отменить, естественно, будут разными для ГК и ФЗоБ, но считается, что банкротные обстоятельства установить легче.

- Сторона, на которую возлагается доказывание. Если оспаривание сделки происходит по Гражданскому кодексу, то обязанность доказывать ее неправомерность лежит на заявителе иска. А если сделка оспаривается по Закону о банкротстве, то ряд условий заведомо предполагается и, таким образом, обязанность опровергать свою вину возлагается на ответчика. Это в теории. На практике же мы и в том и в другом случае стараемся обосновать свою невиновность и к аргументам типа «обязанность доказывать возложена на заявителя» прибегаем, только когда нам уже нечего сказать по существу.Статья по теме: «Все об оспаривании сделок должника в процедуре банкротства».

В общем, если говорить глобально, считается, что сделки по Закону о банкротстве отменять кредитору легче, чем по Гражданскому кодексу. Ну, а должнику защищать банкротные сделки, наоборот, тяжелее. И чем ближе совершена сделка к моменту подачи заявления о банкротстве должника, тем острее будет чувствоваться разница между ГК и ФЗоБ.

Доводы оппонентов и наши возражения не сильно отличались от одной сделки к другой в рамках одной группы, поэтому далее мы не будем рассматривать каждую сделку отдельно, а пройдемся лишь по отличительным чертам каждой из групп.

Сделки 1, 2, 3 и 4

Как я писала ранее, сделки 1–4 оспаривались как совершенные со злоупотреблением правом, и для их отмены требовалось доказать, что:

- Сергей намеревался уклониться от уплаты долга;

- по итогам сделок причинен вред кредиторам;

- недобросовестное поведение присутствовало с обеих сторон сделки (покупатель знал о намерении продавца, указанном в п. 1).

Учитывая, что сделки были безвозмездными (дарение) и совершались с аффилированными лицами (близкие родственники), наличие вреда и недобросовестное поведение одаряемых подразумевается по умолчанию и считается доказанным. Заявителю осталось обосновать только п. 1 — наличие цели у Сергея причинить вред банку, перед которым он выступал поручителем.

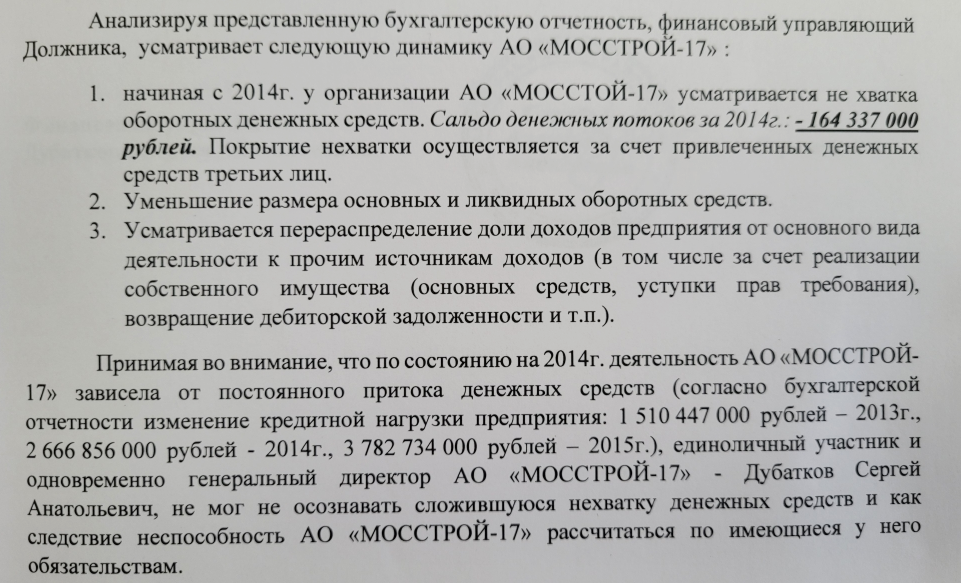

Как мы изначально и предполагали, банк пошел по наиболее очевидному пути – стал доказывать, что основной заемщик в лице АО «Мосстрой-17» был неплатежеспособным уже в 2014 году, поэтому Сергей осознавал, что ему придется отвечать как поручителю.

В пользу своей позиции банк ссылался на дату заключения первых договоров поручительства, которые впоследствии были просужены, — февраль 2013 года. А также на данные финансового анализа АО «Мосстрой-17», которые свидетельствовали о том, что признаки неплатежеспособности появились у компании уже 1 января 2014 года. Об этом не мог не знать Сергей, который являлся гендиректором организации.

Между тем, с сентября 2014-го Сергей начал отчуждать личное имущество, заведомо понимая, что ему как поручителю придется возвращать долги банку.

Позиция банка и финансового управляющего звучали складно, если бы не одно НО… Мы уже рассматривали вопрос неплатежеспособности АО «Мосстрой-17» в споре по субсидиарке. И тот суд мы выиграли, установив, что вплоть до 01.01.2016 у компании не было признаков финансовой несостоятельности. И установленные обстоятельства имеют преюдициальное значение для рассмотрения вопроса по сделкам.

Статья по теме: «Как мы отбились от субсидиарки в 890 млн».

Нюанс был только в том, что суд по субсидиарке рассматривался в Калуге, а дело по сделкам Сергея — в Арбитражном суде Москвы. Поэтому от нас требовалось донести свою позицию до суда, чтобы она была понята и услышана. Сделать это было несложно: мы практически в полном объеме скопировали нашу позицию по субсидиарке и подали ходатайство о приобщении Калужского определения суда к материалам Московского дела по сделкам. В итоге судья, надо отдать ей должное, отразила из нашей позиции даже больше фактов, чем это сделал Калужский суд.

Но основной упор мы все-таки делали на другом: как я писала выше, мы предусматривали альтернативные сценарии развития событий. И если с потенциальным доводом оппонентов насчет возникновения у Сергея личного долга в момент подписания договора поручительства (сценарий №1) мы заранее ничего сделать не могли, то насчет мнимости сделок (сценарий №2) — мы решили сработать на опережение.

Для оспаривания сделки по мнимости (сценарий №2) оппонентам необходимо доказать, что Сергей продолжает пользоваться и распоряжаться подаренным имуществом. Соответственно, наша задача — наоборот, показать, что имуществом распоряжаются новые собственники. И хотя по теории закона мы могли этого не делать, потому что обязанность доказывания в данном случае лежит на заявителе, а не на нас, мы все-таки решили подготовиться к такому развитию событий, т. к. на практике всегда есть разница между теорией и практикой.

Для обоснования своей позиции по «реальности» сделок мы попросили ответчиков собрать определенные документы. По итогу мы указали суду на следующие моменты:

- Логичная причина отчуждения имущества должником: свадьба детей / рождение внуков.

- Надлежащее оформление сделки: согласие супруги, деление расходов на ее совершение между сторонами сделки и т. д.

- Прописанные в жилых помещениях люди, среди которых Сергей не числится.

- Оплата коммуналки, налогов и других расходов, связанных с содержанием недвижимости, с личных счетов новых собственников.

- Несение расходов новыми собственниками по ремонту и обустройству помещений.

- Прикрепление детей новых собственников к поликлиникам и детским садам в районах нахождения недвижимости и т. д.

Все это подтверждало реальность сделок и переход недвижимости в пользование и распоряжение новых собственников. А значит, нет оснований говорить о том, что сделка совершена лишь для вида.

Мы приобщили собранные документы к своему отзыву, хотя оппоненты так и не додумались заявить о мнимости сделки. Так же, как и не додумались выдвинуть версию о наличии у Сергея обязанности гасить долг с момента подписания договора поручительства.

Суд отказал в отмене сделок №1–4, а практически все наши доводы нашли отражение в финальном судебном акте.

Чтобы скачать определения суда по сделкам, совершенным со злоупотреблением правом, оставьте свой e-mail здесь:

Какой-то текст ошибки

Какой-то текст ошибки

Сделка 5

Сделка №5 показательна тем, что была совершена 20.06.2016, а заявление о банкротстве поручителя было подано 30.09.2016. Таким образом, с момента совершения сделки прошло более 3-х лет.

«Каким же образом она попала в 3-летний период подозрительности и оспаривается по Закону о банкротстве?» — спросите вы. А все просто. Если мы говорим о недвижимости, то датой совершения сделки считается не дата подписания договора, а момент его регистрации в Росреестре.

Статья по теме: «Как вернуть недвижимость, проданную 3 года назад».

Так получилось, что Сергей продал земельный участок и получил за него деньги в июне 2016 года, а до Росреестра он с покупателем дошел лишь в октябре 2016-го. Таким образом, от момента регистрации сделки до принятия заявления о банкротстве физлиц прошло 2 года 11 месяцев, и она вполне себе удачно попала в период оспоримости.

В остальном же отмена сделки по п.2. ст. 61.2 Закона о банкротстве сильно похожа на оспаривание сделки по злоупотреблению правом. Для этого надо доказать:

- Цель сделки – причинение вреда кредитору

- Факт причинения вреда

- Знание стороны по сделке (одаряемого, покупателя и т. д.) о цели продавца / дарителя, указанной в п.1.

Но в данной сделке (в отличие от предыдущих) покупатель имущества не был родственником Сергея, поэтому оппонентам предстояло попотеть:

- Логично, что п.1 они попытались доказывать по откатанной схеме: мол, АО «Мосстрой-17» не мог отдать долг банку — поручитель понял, что будут взыскивать с него, и начал «раскидывать» имущество по друзьям и родственникам.

- Во втором пункте факт наличия вреда подразумевается, если имущество ушло ниже рыночной стоимости. Для обоснования этого факта оппоненты пошли через сравнение стоимости, указанной в договоре купли-продажи, с кадастровой оценкой земельного участка. По их расчетам получалось, что имущество было продано с занижением цены в 10 раз. Свои наблюдения они подкрепили распечатками объявлений о продажи аналогичной недвижимости с cian.ru.

- Основные сложности у банка возникли с третьим пунктом — он, как не вертел, не мог найти признаки аффилированности Сергея с покупателем недвижимости. А без аффилированности становится весьма проблематично доказывать информированность покупателя о «плохих замыслах» продавца. Чтобы хоть как-то решить этот вопрос, банк попросил суд запросить информацию из ЗАГС о наличии родственных связей продавца Сергея и покупателя. Но ответ не порадовал: ЗАГС таких взаимоотношений не установил.

Статья по теме: «Как заключать сделку купли-продажи, чтобы ее не оспорили».

Это упрощало нашу работу:

- По поводу наличия у Сергея цели причинить ущерб банку, мы не стали придумывать велосипед и заняли такую же позицию, как и во всех остальных сделках, — мол, смотрите суд по субсидиарке, там по поводу неплатежеспособности основного заемщика все расписано.

- Со вторым пунктом было гораздо интересней: большинство судей настороженно относятся к применению кадастровой стоимости недвижимости, т. к. «кадастровая оценка носит массовый характер и ее целью является расчет и исчисление налогов, а не совершение сделок купли-продажи», поэтому, по-хорошему, оппонентам нужно было сделать полноценную оценку рыночной стоимости земли на момент совершения сделки — 2016 год. Заявитель же сэкономил (или поленился) это делать, а мы решили, что дело и так за нами, т. к. два условия из трех мы уже отбили и нет смысла тратить деньги заказчика на ненужные работы.

Аргументируя свою позицию, мы лишь указали на то, что заявитель должен ссылаться на кадастровую стоимость земли на 2016 год (дату совершения сделки), а не на 2018-ый, как он это делал. Так было бы красивее и умнее. Да и обычные распечатки с интернет-сайтов не могут иметь доказательной силы без надлежащего оформления.

Суд принял во внимание наши доводы, и мы выиграли.

Чтобы скачать определения суда по сделке, оспариваемой по банкротным основаниям, оставьте свой e-mail здесь:

Какой-то текст ошибки

Какой-то текст ошибки

Оспаривание сделок при банкротстве: резюме

В этом деле оппоненты совершили множество ошибок, основные из которых следующие:

- Не держали руку на пульсе и не участвовали лично в судебных заседаниях по субсидиарке.

- Не заявили новые доводы о дате возникновение обязательств у поручителя. Вместо этого они предпочли биться головой об стену, хотя после проигрыша суда по субсидиарке уже можно было догадаться, что доводы о неплатежеспособности основного заемщика с 2014 года не выстрелят.

- Не использовали всю аргументацию, которую они могли бы применить для оспаривания сделки, совершенной со злоупотреблением правом.

- Не сделали оценку рыночной стоимости земли на момент ее отчуждения, хотя для профессионалов это must have.

- И самое главное: основную ставку оппоненты сделали на суды по сделкам, а мы на суд по субсидиарке. И это как раз тот случай, когда стратегические просчеты невозможно компенсировать тактическими успехами (даже такими как безвозмездное дарение имущества аффилированным лицам).

Статья по теме: «Как мы оспорили сделку дарения земельного участка».

Апелляция

В том, что банк делал основную ставку на суд по сделкам, мы убедились, когда увидели апелляционные жалобы оппонентов. Они использовали кричащие ЗАГЛАВНЫЕ БУКВЫ, подчеркивание и выделение жирным шрифтом тех моментов, которые, по их мнению, должны быть понятны даже второклассникам, не то что квалифицированным судьям!!!

По своему эмоциональному накалу эти документы были больше похожи на истерику, но и это не помогло. Четкая работа «Игумнов Групп» в тандеме с доверителем + «засиленные» обстоятельства дела в деле о субсидиарке + грамотная работа с доказательствами = качественный и неоспоримый результат.

Чтобы скачать сразу все судебные акты по данному делу, оставьте свой e-mail здесь:

Какой-то текст ошибки

Какой-то текст ошибки

И напоследок…

Немного хронологии: к работе над проектом мы приступили в ноябре 2020-го и в мае 2021-го выиграли первую инстанцию по субсидиарке в Калуге. После этого судья Арбитражного суда Москвы возобновила рассмотрение дел по сделкам.

В июле 2021 года мы выиграли первый судебный процесс по сделке №3. Далее, в один день, 3 августа 2021-го, выиграли сделку №1, 2 и 3, а сделку №4 «добили» 20 декабря 2021 года.

Статья по теме: «Как мы не позволили оспорить сделку по продаже недвижимости».

В определенный момент оппоненты поняли тщетность дальнейшей борьбы и подали на завершение банкротства, введенного в отношении Сергея. Правда, и тут они попытались подгадить и просили суд не списывать долги нашего Доверителя в связи с «необоснованным предоставлением поручительства»: типа, Сергей заведомо взял на себя непосильные обязательства…

Но суд согласился с тем, что недобросовестность и неразумность поведения Сергея не доказаны, и 7 февраля 2022 года процедура реализации имущества была успешно завершена, а все миллиардные долги Сергея списаны. Таким образом, его кредиторы утратили абсолютно все шансы получить имущество поручителя. «Давай, до свидания!»

Мораль сей басни такова: для того чтобы выиграть войну, надо видеть поле битвы целиком и понимать возможные ходы оппонентов. И так уж сложилось, что это умение легче дается профессиональным воинам, чем новобранцам. Если вам нужны первые — обращайтесь сюда, если вторые, то Яндекс вам в помощь.

Скидка для новых клиентов на устную консультацию

Вернем спокойный сон всего за 20 000 руб.

9 999 руб.

- Обсудим вашу ситуацию

- Ответим на вопросы

- Дадим рекомендации

Работаем по всей России через Zoom и Telegram. В Москве готовы встретиться лично.

Оставьте свой телефон, и мы позвоним вам, чтобы договориться о дате и времени

Игумнова Анна

Сооснователь,

руководитель московского офиса «Игумнов Групп»

руководитель московского офиса «Игумнов Групп»

Специализация: практик в сфере банкротства, арбитражных споров и семейного права

Область особого интереса: оценка рисков банкротства, разработка стратегии и «дорожной» карты банкротства как юридических лиц, так и граждан, споры по взысканию убытков, оспариванию сделок и субсидиарной ответственности, структурирование личных и семейных активов, бракоразводные процессы, инвестиционная миграция за рубеж

Область особого интереса: оценка рисков банкротства, разработка стратегии и «дорожной» карты банкротства как юридических лиц, так и граждан, споры по взысканию убытков, оспариванию сделок и субсидиарной ответственности, структурирование личных и семейных активов, бракоразводные процессы, инвестиционная миграция за рубеж

0 Комментарий

Вам также будет интересно:

Как заключать сделку купли-продажи, чтобы ее не оспорили

Литовченко Артемий, 28.01.2021

9580

0

Оспаривание мнимой сделки в банкротстве

Самарин Дмитрий, 13.02.2020

12564

2

Как поручителю не платить по кредиту

Самарин Дмитрий, 24.10.2019

14024

0

Финансовый анализ должника при банкротстве

Папина Екатерина, 05.09.2019

14177

0

Все об оспаривании сделок должника в процедуре банкротства

Игумнов Дмитрий, 06.09.2018

99128

2

Как отобрать личное имущество у поручителя по займам

Игумнов Дмитрий, 30.08.2018

21504

0

Как вернуть недвижимость, проданную 3 года назад

Игумнов Дмитрий, 23.08.2018

15836

0

Как мы отбились от субсидиарки в 890 млн. Дело А41-88448/15

Игумнов Дмитрий, 12.07.2018

21382

0

Есть вопросы? Ответим!

Связаться с нами можно легко и непринужденно. Все наши контакты здесь. Или просто оставьте свой номер телефона, и мы скоро сами вам перезвоним.

Телефоны

Адреса

- Москва, Варшавское ш., 1, с. 6, W-Plaza 2

- Санкт-Петербург, Аптекарская наб., 18, AVENUE PAGE

- Екатеринбург, ул. Декабристов 69, оф. 303

- Краснодар, ул. Григория Булгакова 12, оф. 5

- Симферополь, ул. Гагарина 20А, оф. 312

Соцсети

E-mail

Подпишитесь на рассылку

Раз в неделю мы разбираем кейсы «как можно остаться без штанов, ведя бизнес в России» и пишем обзоры про то, как этого не допустить. Нашим читателям нравятся легкий стиль изложения, отсутствие спама и возможность отказаться от рассылки в любой момент. Присоединяйтесь! Нас уже 14 000.

Какой-то текст ошибки

Какой-то текст ошибки

Какой-то текст ошибки