Сказка про личное банкротство: как юристы обманывают граждан

Что скрывают юридические конторы, обещая вам быстрое и беспроблемное банкротство? Как распознать обман и подойти к вопросу с умом

2072

8

Личное банкротство — это здорово, говорят они. Подаешь заявление куда надо, и все: коллекторы тут же забывают ваш номер телефона, кредиторы растворяются в воздухе, а финансовый управляющий решает все вопросики за вас. Вам остается только дышать полной грудью и наслаждаться свободой от финансового бремени. Но все ли так на самом деле?

Если вы соблазнились заклинанием, звучащим из каждой второй рекламы банкротных контор: «Поможем списать все долги законно», — рекомендуем дочитать эту статью до конца. Возможно, она спасет вас от худшего решения в жизни. Мы разберем основные риски судебного банкротства, о которых юристы предпочитают молчать, и расскажем, как банкротиться, чтобы потом не было мучительно больно.

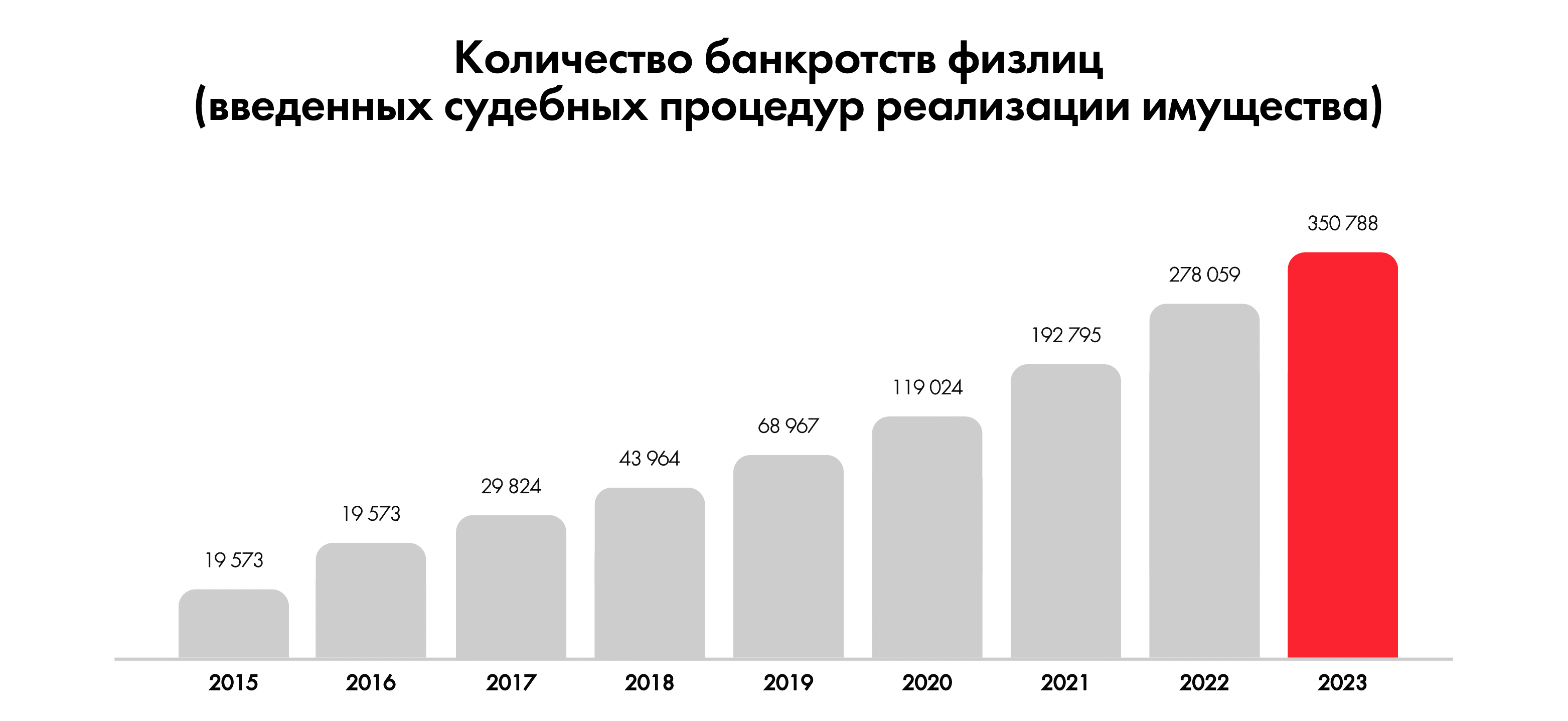

В прошлом году банкротами в судебном порядке стали 350 тысяч граждан и индивидуальных предпринимателей. Это абсолютный рекорд за все время существования процедуры.

Источник: Федресурс

Надеемся, все эти люди банкротились осознанно и последствия приобретенного статуса гражданина-банкрота не стали для них неприятным сюрпризом. Мы про реальную стоимость и продолжительность процедуры, риски лишиться единственного жилья и другие нюансы, о которых банкротные юристы в своих рекламах по понятным причинам не упоминают.

А мы поговорим.

С заявлением о банкротстве в арбитражный суд гражданин может обратиться с любым размером долга, если понимает, что не сможет его погасить. Если же общая сумма задолженности успела перевалить за 500 тысяч рублей, то подать заявление о банкротстве уже не право гражданина, а обязанность.

В банкротстве физлица законом предусмотрены три процедуры: реструктуризация долгов, реализация имущества и мировое соглашение. Последнее на практике встречается крайне, крайне редко.

В крупных регионах, где банкротство граждан давно поставлено на конвейер, суды не тратят свое время на реструктуризацию долгов, а сразу переходят к заключительному этапу с реализацией имущества.

В регионах поменьше до сих пор практикуют применение двух процедур вместо одной (и реструктуризацию, и реализацию), из-за чего процесс банкротства становится дольше минимум на полгода. Отсюда первый вывод: если юристы вам обещают решение вопроса через суд всего за шесть месяцев, они лукавят.

Историю может затянуть не только по факту бесполезная реструктуризация, но и кредиторы, которые вспоминают о чем-то важном в последний момент.

Например, кредитор за день до заключительного судебного заседания, на котором должны прозвучать заветные слова: «Процедура завершена и ваши долги списаны», — ходатайствует о неосвобождении должника от обязательств, так как он предоставил ложные сведения о своем доходе при получении кредита. Бац! Процедура затягивается еще минимум на два месяца: разобраться-то с заявлением кредитора нужно.

О том, что банкротиться — недешево, юристы в своих рекламах и на бесплатных консультациях тоже не трубят.

Вначале вам, скорее всего, назовут комфортные цифры: 300 рублей госпошлины, 25 тысяч финансовому управляющему за проведение одной процедуры, 15 тысяч на публикацию информации в «Коммерсанте» и на сайте ЕФРСБ, плюс сверху пару тысяч рублей в рассрочку за услуги юристов.

Но это только официальные расходы на процедуру. По факту же стоимость личного банкротства будет выше в разы. За 25 тысяч рублей ни один управляющий вашим делом заниматься не будет («чистыми» от этой суммы останется около 15–18 тысяч). Поэтому в договоре прописывается дополнительное вознаграждение, которое маскируется, например, подготовкой заявления о банкротстве и анализом документов должника.

В итоге реальная стоимость процедуры в регионах обычно варьируется от 120 до 200 тысяч рублей, но и это далеко не предел. Чем сложнее дело должника, тем дороже ему обойдется банкротство (например, если придется защищать сделки от оспаривания).

Еще один нюанс, о котором стоит помнить банкротящимся в судебном порядке — фигура финансового управляющего. От него будет зависеть ход всей процедуры. При этом гражданин-банкрот не может выбрать конкретного человека на данную роль, а только указать подходящую саморегулируемую организацию (СРО).

Если в итоге ваше дело возьмет рандомный управляющий, возникнет риск, что он, пытаясь получить свою неофициальную часть вознаграждения, начнет копать, вытащит на свет все «грязное белье» должника, и процедура банкротства для него закончится плачевно (вплоть до того, что управляющий может попросить суд не освобождать гражданина от долгов после завершения процедуры).

Теперь поговорим о неочевидных, но при этом распространенных рисках банкротной процедуры для граждан.

Через банкротство можно списать не любой долг. Например, не спишут алименты, компенсацию физического и морального ущерба, задолженности перед сотрудниками по заработной плате (актуально для ИП), субсидиарную ответственность. Но это далеко не все.

Полный перечень случаев, в которых должник не освобождается от своих обязательств перед кредиторами в процедуре банкротства, перечислен в этой статье. Рекомендуем ознакомиться.

Остальные долги банкрота действительно могут быть списаны. Но это не значит, что будет легко.

Планируя банкротство и понимая, что задолженность перед кредиторами никуда не исчезнет (ее все равно нужно будет гасить, только уже без процентов и коллекторов у дверей), неподготовленные должники начинают спасать свое имущество: переписывают его на супругов, детей, дальних родственников, друзей детства. Или просто дарят, что для кредиторов еще лучше.

Если к банкротным юристам попадает клиент, который успел натворить дел с неприкрытым выводом активов, они могут честно рассказать ему о последствиях оспаривания сделок, предложить варианты их защиты или благоразумный отказ от банкротства «вот прямо здесь и прямо сейчас». А могут клятвенно пообещать, что сделки никто оспаривать не станет: управляющий лояльный, все схвачено. Только вот управляющий — не единственный человек, кто может их оспорить. Это также могут сделать кредиторы: либо самостоятельно, либо заставив управляющего выполнять его работу.

О рисках оспаривания сделок умалчивают не только мелкие юридические конторы, но и весьма солидные фирмы. С одной из таких какое-то время сотрудничал наш знакомый арбитражный управляющий.

Когда в эту компанию обращались клиенты, успевшие наломать дров с неприкрытым выводом активов, с них брали деньги за сопровождение банкротной процедуры и обещали поддержку «своего» управляющего. Иногда действительно прокатывало, а иногда объявлялись кредиторы, которые сначала запрашивали информацию по сделкам, а потом требовали их оспаривания.

В этом случае у управляющего было всего три варианта:

Наш знакомый управляющий предпочитал третий вариант. В итоге его место в процедуре занимал другой и все равно начинал сделки оспаривать.

Ее при банкротстве сохранить практически невозможно. Об этом неприятном нюансе юристы иногда забывают предупредить граждан-должников. А некоторые заходят еще дальше, не стесняясь публиковать на своих сайтах очевидную дезинформацию:

Врать — это некультурно

Отрывок из скриншота выше — ответ на вопрос: «Можно ли списать долги по ипотеке через личное банкротство?» То есть по факту ребята уверяют, что если в ипотеке находится единственное жилье, его отберут в крайнем случае, при этом будут учитывать права детей, да еще и денег должнику сразу дадут на покупку новой недвижимости, а пока она ищется, даже пожить куда-то пустят.

На практике же ипотечная квартира:

а) не имеет исполнительского иммунитета единственного жилья — до полного погашения ипотеки недвижимость принадлежит не вам, а залогодержателю. Даже если после ее реализации банкроту и его семье будет совсем негде жить;

б) во время банкротной процедуры она будет включена в конкурсную массу и продана с торгов;

в) при этом в нее может быть вложен маткапитал, в ней могут быть прописаны новорожденные и ветераны ВОВ — залоговый кредитор имеет право на продажу предмета залога в любом случае;

г) деньги с продажи ипотечной квартиры должник получит последним — сначала финансовый управляющий рассчитается с залоговым кредитором, потом погасит свои расходы на проведение процедуры. Если после этого какие-то копейки останутся (что бывает крайне редко), их передадут должнику. Может, даже хватит на одноместную палатку.

При этом возможность сохранить ипотечную недвижимость все-таки есть. Она появилась в судебной практике относительно недавно: такое жилье должно быть единственным, но без просрочек по договору. При этом банкрот будет обязан и дальше своевременно вносить платежи, в том числе после завершения банкротной процедуры.

Наш арбитражный управляющий вел банкротное дело одной женщины, которую к банкротству готовил ее знакомый юрист. Этот человек умудрился собрать максимально негативный расклад для своей клиентки: там было и ипотечное жилье, долг по которому пришлось гасить в экстренном порядке, и второй объект недвижимости, который чуть не продали с торгов, а сверху еще и неудачная попытка спасти семейный автомобиль от реализации (про эту сделку расскажем чуть позже).

Когда дело дошло до формирования конкурсной массы, выяснилось, что должница вместе с мужем проживает в ипотечной квартире и является созаемщицей по кредитному договору.

После возбуждения дела о банкротстве банк сначала направил супругу должницы требования о досрочном погашении ипотеки (порядка 900 тысяч рублей), поскольку созаемщица обанкротилась, тем самым нарушив условия договора.

На выплату задолженности супругу дали две недели. Деньги к указанному времени он собрать не успел, и банк включился в реестр должницы как залоговый кредитор.

К счастью, до реализации квартиры дело не дошло: супруги смогли найти 900 тысяч рублей и закрыть ипотеку. Однако всей этой нервотрепки можно было избежать, если бы юрист обратил внимание на ситуацию с недвижимостью своей клиентки до подачи заявления о банкротстве в суд.

Скачать судебные акты по этому делу о личном банкротстве:

Совместно нажитое в браке имущество тоже подлежит реализации в процедуре банкротства. Об этом юристы нередко «забывают» сообщить должникам.

А иногда проблемы с активами супругов начинаются не из-за злого умысла юрконтор, а из-за банальных ошибок консультантов. К примеру, должник приносит им справки из регистрирующих органов, подтверждающие отсутствие у него имущества. Юристы второпях запускают процедуру банкротства. И тут всплывает, что у действующего или бывшего супруга должника вообще-то есть собственность, которая подлежит включению в конкурсную массу.

Если супруг (супруга) банкрота не сможет доказать, что спорное имущество совместно нажитым не является, то управляющий продаст его на торгах и вернет супругу 50% от цены реализации, то есть положенную по закону половину (если иное не прописано в брачном договоре или договоре о разделе имущества).

Вернемся к делу, в котором юрист должницы совершил массу ошибок.

Как мы говорили, он попытался спрятать семейный автомобиль от кредиторов. И сделал это, продав авто мужу должницы. Естественно, «хитрый» план с треском провалился — машина была включена в конкурсную массу как совместно нажитое имущество.

В итоге супруг должницы воспользовался преимущественным правом выкупа. То есть заплатил деньги за свое же авто, чтобы его не реализовали на торгах.

Получить судебные акты по этому делу о личном банкротстве:

Единственное жилье у банкрота никто не отберет. В этом граждан-должников уверяет абсолютное большинство юристов.

Информация с сайта одной из крупных фирм по банкротству физлиц

Но наши постоянные читатели в курсе, что исполнительский иммунитет работает не всегда. Если суд признает единственное жилье роскошным и/или установит, что оно было приобретено со злоупотреблением правом, то его выставят на торги.

Во время банкротной процедуры должник от своих доходов (зарплаты, пенсии и прочих) получает прожиточный минимум по региону на себя и детей, находящихся на его иждивении. Остальные деньги, которые поступают должнику, идут на расчеты с кредиторами.

Об этом банкротные юристы своих клиентов обычно предупреждают. Но не всегда говорят о том, что скрывать ежемесячный доход от управляющего — плохая идея.

Например, если вы получаете пенсию наличными, разницу между прожиточным минимумом и полученными средствами нужно управляющему передавать. В противном случае вас могут не освободить от долгов после завершения процедуры банкротства. Ведь суды трактуют подобные действия должника как попытку сокрытия имущества.

Итак, входя в банкротство, должник глобально рискует двумя вещами:

И того, и другого можно избежать, если к банкротству подготовиться. Только здесь физические лица опять рискуют. Ведь компаний, занимающихся списанием долгов граждан, пруд пруди. И каждая первая обещает «проанализировать ситуацию», «оценить риски», «разработать индивидуальный банкротный план».

Давайте сравним две истории, с которыми «Игумнов Групп» столкнулась относительно недавно. В обеих должники перед банкротством советовались с юристами. И вот что из этого вышло.

Начиналось все так. Должник обратился за консультацией к юристам, которые предложили ему схему по защите активов, надежную, как швейцарские часы. За полгода до подачи заявления о банкротстве они «спрятали» все имущество должника через заключение фиктивных договоров купли-продажи в пользу его сестры, бывшей жены и сожительницы.

При этом юристы подключили к делу «своего» управляющего, который поклялся эти сделки не оспаривать, и обещали должнику, что процедура пройдет спокойно и быстро, а в конце все долги удастся списать.

Однако когда процесс был запущен, у должника с управляющим возник конфликт. В итоге последний, никого не предупредив, нарушил клятву и пошел оспаривать сделки. И это ему бы обязательно удалось, но довести задуманное до конца он не успел — суд по ходатайству должника устранил управляющего от дела за нарушения.

После этого в дело включился наш управляющий. Два года он разгребал эпопею со сделками, доставшуюся ему от его предшественника и горе-консультантов должника.

В итоге «надежно спрятанное» имущество банкрота вернули в конкурсную массу, а все сделки купли-продажи суд признал совершенными со злоупотреблением правом.

Параллельно должник поссорился со своей семьей. В довесок под угрозой оказалось его единственное жилье — из-за сделки, совершенной со злоупотреблением правом. И самое главное: было доказано, что должник пытался спрятать имущество. А значит, его могут вообще не освободить от обязательств перед кредиторами после завершения банкротства.

Чем все в итоге закончится для должника — вопрос открытый, так как процедура еще не завершилась. Пока же он живет в реальности с многолетней нервотрепкой, разрушенными отношениями и нависшей угрозой остаться без имущества и с долгами.

Получить судебные акты по этому делу:

Вывод: в этой истории должник допустил всего одну ошибку — доверился не тем юристам. И получил печальнейший результат. Избежать его можно было, обратившись за вторым мнением в другую юридическую компанию. Это похоже на поиск врача при серьезном диагнозе. В одной клинике тебе скажут ложиться под нож, а во второй предложат менее рискованный и радикальный метод лечения.

Мы работаем в основном с юридическими лицами, но и банкротствами граждан иногда тоже занимаемся.

Не так давно к нам за консультацией обратился директор и единственный учредитель ООО из Нижнего Новгорода.

В какой-то период дела у компании пошли не очень: накопились долги перед банками и другими кредиторами. По одному из кредитов, оформленному на общество, директор стал поручителем.

Он не понимал, как выйти из сложившейся ситуации, и обратился за помощью к нижегородским юристам. Те настойчиво советовали директору инициировать личное банкротство, уверяя, что проблем не будет: имущества, пригодного для расчета с кредиторами, у него нет. Плюс он не успел совершить ни одной сделки, которую управляющий мог бы оспорить в рамках банкротной процедуры. Но чтобы все точно прошло гладко, должнику нужно воспользоваться услугами их компании.

Однако директор оказался умнее и решил перед столь ответственным шагом проконсультироваться с другими специалистами, желательно из другого региона. Так он вышел на «Игумнов Групп».

Мы проанализировали ситуацию, изучили финансовое состояние компании и обнаружили высокие риски привлечения директора к субсидиарной ответственности. Поэтому рекомендовали ему личное банкротство не начинать. Ведь если он это сделает сейчас по своей инициативе, то ему придется платить за процедуру из своего кармана. А зачем, если это можно сделать за счет кредиторов, которые рано или поздно начнут директора банкротить? Логичнее оставить расходы на них.

Если же произойдет чудо и директора к субсидиарке не привлекут, тогда есть смысл по итогам банкротства компании инициировать личную процедуру, чтобы списать поручительство. Однако надеяться на чудесный исход и ничего не делать — рискованно. Поэтому есть смысл начинать подготовку к субсидиарной ответственности сейчас, а не тратить время и деньги на бесполезное в данном случае личное банкротство.

Мы проводим не только устные консультации, но и готовим письменные заключения с ответами на вопросы, разбором актуальной судебной практики, делаем инструкции, пишем отзывы, помогаем составить исковые заявления и другие документы. Если вам подходит такой формат, оставляйте заявку в форме:

Если вы уже стали жертвой обмана юристов-банкротчиков, есть возможность их финансово наказать. Суды в этом вопросе чаще всего занимают сторону должников и взыскивают с юрконтор компенсацию.

Оставьте свой e-mail в форме ниже, и мы пришлем вам два кейса, в которых обманутые банкроты смогли отсудить у юристов деньги за некачественно оказанные услуги:

А если вы только задумываетесь о личном банкротстве, вот как можно минимизировать его риски:

1. Сначала нужно проанализировать, какое имущество есть у вас в собственности (от недвижимости до ежемесячного заработка) и какие сделки с имуществом вы совершили за последние несколько лет.

2. Если никаких активов у вас нет (или есть только один регулярный источник дохода: зарплата/пенсия/пособия), то процедура банкротства, скорее всего, пройдет быстро и беспроблемно.

3. Имущество есть? Тогда уходить в банкротство стоит, только если вы морально готовы со своими активами расстаться. А если хочется и долги списать, и хотя бы часть нажитого сохранить, то здесь не обойтись без помощи юристов, которые занимаются защитой личного имущества. Это отдельная услуга и самостоятельный этап предбанкротной подготовки, который включает в себя детальный анализ финансового состояния должника, требований его кредиторов, изучение каждой сделки. В результате такой работы будет понятно, какое имущество получится спасти и как это сделать законно (а не через фиктивные договоры купли-продажи, например).

4. Особое внимание при анализе сделок нужно обращать на заключенные с очевидно аффилированными лицами (родственниками, коллегами, друзьями) и/или совершенные по цене ниже рынка. Чтобы защитить такие сделки от оспаривания, нужно заранее подготовить пакет документов, доказывающий их законность.

5. Не забываем про совместно нажитое имущество в браке, в том числе с бывшим супругом. Если оно есть, лучше с банкротством не спешить и обратиться за услугой защиты активов. Если же тянуть с подачей заявления возможности нет (общая сумма долга уже составила 500 тысяч и вы обязаны инициировать личное банкротство), то совершенно точно не стоит переписывать все активы на супруга или заключать договор о разделе имущества накануне банкротной процедуры. При самом негативном раскладе суд может признать долг общим обязательством, и тогда даже 50% от цены реализации совместного имущества не удастся сохранить.

6. После выполнения всех предыдущих шагов останется проанализировать требования кредиторов. Основное внимание следует уделить:

Если хотя бы на один из этих шагов забить, вместо обещанной финансовой свободы гражданин-банкрот может получить лишение имущества и при этом все равно остаться с долгами. И юридические компании прекрасно об этом знают. Но весь перечень рисков не оглашают, ибо конкуренция.

Расскажешь такое человеку, который собирался быстренько списать все долги, как ему обещали в рекламе, и он в страхе убежит к другим юристам. А те расскажут ему сказку про легкое банкротство, в конце которого начинается новая счастливая жизнь без коллекторов, штрафов и пеней. И кому человек заплатит за работу: честным спецам или профессиональным сказочникам?

P.S. Судебная практика в банкротстве меняется быстро. Поэтому возникают ситуации, в которых то, что можно было сделать вчера, сегодня уже не работает. Не все юристы успевают отслеживать происходящее. Чтобы личное банкротство прошло без сюрпризов, обращайтесь за помощью к профессионалам, которые варятся в этой теме каждый день.

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте к нам в гости.

Если вы соблазнились заклинанием, звучащим из каждой второй рекламы банкротных контор: «Поможем списать все долги законно», — рекомендуем дочитать эту статью до конца. Возможно, она спасет вас от худшего решения в жизни. Мы разберем основные риски судебного банкротства, о которых юристы предпочитают молчать, и расскажем, как банкротиться, чтобы потом не было мучительно больно.

Мы будем говорить о подводных камнях банкротной процедуры для физических лиц. Ведь именно на них сейчас особенно активно ведут охоту юристы и маркетологи, обещая быстрое решение вопроса, сохранение ипотечного жилья, отсутствие серьезных ограничений после завершения процедуры и так далее.

Пример одной из сотен заманух для физических лиц

Нюансы банкротства через МФЦ здесь разбирать не будем — это тянет на отдельный материал.

Пример одной из сотен заманух для физических лиц

Нюансы банкротства через МФЦ здесь разбирать не будем — это тянет на отдельный материал.

Если у вас есть вопрос по банкротству, субсидиарке, защите личных активов или по налоговым спорам, подпишитесь на нашу рассылку

Какой-то текст ошибки

Какой-то текст ошибки

Какой-то текст ошибки

Банкротство физлиц: красноречивая статистика

В прошлом году банкротами в судебном порядке стали 350 тысяч граждан и индивидуальных предпринимателей. Это абсолютный рекорд за все время существования процедуры.

Источник: Федресурс

Надеемся, все эти люди банкротились осознанно и последствия приобретенного статуса гражданина-банкрота не стали для них неприятным сюрпризом. Мы про реальную стоимость и продолжительность процедуры, риски лишиться единственного жилья и другие нюансы, о которых банкротные юристы в своих рекламах по понятным причинам не упоминают.

А мы поговорим.

Личное банкротство в судебном порядке: «секреты» процедуры

С заявлением о банкротстве в арбитражный суд гражданин может обратиться с любым размером долга, если понимает, что не сможет его погасить. Если же общая сумма задолженности успела перевалить за 500 тысяч рублей, то подать заявление о банкротстве уже не право гражданина, а обязанность.

Продолжительность процедуры

В банкротстве физлица законом предусмотрены три процедуры: реструктуризация долгов, реализация имущества и мировое соглашение. Последнее на практике встречается крайне, крайне редко.

В крупных регионах, где банкротство граждан давно поставлено на конвейер, суды не тратят свое время на реструктуризацию долгов, а сразу переходят к заключительному этапу с реализацией имущества.

В регионах поменьше до сих пор практикуют применение двух процедур вместо одной (и реструктуризацию, и реализацию), из-за чего процесс банкротства становится дольше минимум на полгода. Отсюда первый вывод: если юристы вам обещают решение вопроса через суд всего за шесть месяцев, они лукавят.

Историю может затянуть не только по факту бесполезная реструктуризация, но и кредиторы, которые вспоминают о чем-то важном в последний момент.

Например, кредитор за день до заключительного судебного заседания, на котором должны прозвучать заветные слова: «Процедура завершена и ваши долги списаны», — ходатайствует о неосвобождении должника от обязательств, так как он предоставил ложные сведения о своем доходе при получении кредита. Бац! Процедура затягивается еще минимум на два месяца: разобраться-то с заявлением кредитора нужно.

Стоимость процедуры

О том, что банкротиться — недешево, юристы в своих рекламах и на бесплатных консультациях тоже не трубят.

Вначале вам, скорее всего, назовут комфортные цифры: 300 рублей госпошлины, 25 тысяч финансовому управляющему за проведение одной процедуры, 15 тысяч на публикацию информации в «Коммерсанте» и на сайте ЕФРСБ, плюс сверху пару тысяч рублей в рассрочку за услуги юристов.

Но это только официальные расходы на процедуру. По факту же стоимость личного банкротства будет выше в разы. За 25 тысяч рублей ни один управляющий вашим делом заниматься не будет («чистыми» от этой суммы останется около 15–18 тысяч). Поэтому в договоре прописывается дополнительное вознаграждение, которое маскируется, например, подготовкой заявления о банкротстве и анализом документов должника.

В итоге реальная стоимость процедуры в регионах обычно варьируется от 120 до 200 тысяч рублей, но и это далеко не предел. Чем сложнее дело должника, тем дороже ему обойдется банкротство (например, если придется защищать сделки от оспаривания).

Важность финансового управляющего

Еще один нюанс, о котором стоит помнить банкротящимся в судебном порядке — фигура финансового управляющего. От него будет зависеть ход всей процедуры. При этом гражданин-банкрот не может выбрать конкретного человека на данную роль, а только указать подходящую саморегулируемую организацию (СРО).

Если в итоге ваше дело возьмет рандомный управляющий, возникнет риск, что он, пытаясь получить свою неофициальную часть вознаграждения, начнет копать, вытащит на свет все «грязное белье» должника, и процедура банкротства для него закончится плачевно (вплоть до того, что управляющий может попросить суд не освобождать гражданина от долгов после завершения процедуры).

Вопрос решается подключением к делу лояльного управляющего, который проведет процедуру банкротства так, как надо должнику. У грамотных юридических компаний такие кадры есть в штате. А у самых продвинутых контор в роли управляющих выступают номиналы, от которых требуется только статус в СРО, печать и доверенность на представителей. Дальше работу управляющего выполняют сами юристы: получив доверенность, они от его имени направляют запросы в уполномоченные органы, ведут реестр требований кредиторов, пишут отзывы на их заявления, сдают отчеты о процедуре в суд и т. д.

Для должника расклад со «своим» управляющим максимально привлекателен. Поэтому только ленивая банкротная фирма не упоминает на своих сайтах и в рекламе о том, что у нее есть нужные специалисты. Эту информацию все равно проверить почти нереально.

До чего доводят своих клиентов юристы, у которых нет связей в саморегулируемых организациях, мы наблюдали на практике.

В Липецкой области работали ребята, которые брали деньги с должников за подготовку и подачу заявлений о банкротстве, но «своего» управляющего у них не было. Чтобы решить проблему, ребята в заявлениях указывали разные СРО, надеясь, что их процедуры возьмет хоть кто-нибудь из управляющих-новичков. Как вы догадываетесь, план не сработал: за официальные копейки никто браться за должников не хотел. В итоге эта горе-контора быстро закрылась.

Для должника расклад со «своим» управляющим максимально привлекателен. Поэтому только ленивая банкротная фирма не упоминает на своих сайтах и в рекламе о том, что у нее есть нужные специалисты. Эту информацию все равно проверить почти нереально.

До чего доводят своих клиентов юристы, у которых нет связей в саморегулируемых организациях, мы наблюдали на практике.

В Липецкой области работали ребята, которые брали деньги с должников за подготовку и подачу заявлений о банкротстве, но «своего» управляющего у них не было. Чтобы решить проблему, ребята в заявлениях указывали разные СРО, надеясь, что их процедуры возьмет хоть кто-нибудь из управляющих-новичков. Как вы догадываетесь, план не сработал: за официальные копейки никто браться за должников не хотел. В итоге эта горе-контора быстро закрылась.

Теперь поговорим о неочевидных, но при этом распространенных рисках банкротной процедуры для граждан.

Чем рискует гражданин-банкрот

1. Списать все долги не выйдет

Через банкротство можно списать не любой долг. Например, не спишут алименты, компенсацию физического и морального ущерба, задолженности перед сотрудниками по заработной плате (актуально для ИП), субсидиарную ответственность. Но это далеко не все.

Полный перечень случаев, в которых должник не освобождается от своих обязательств перед кредиторами в процедуре банкротства, перечислен в этой статье. Рекомендуем ознакомиться.

Остальные долги банкрота действительно могут быть списаны. Но это не значит, что будет легко.

2. Сделки с имуществом

Планируя банкротство и понимая, что задолженность перед кредиторами никуда не исчезнет (ее все равно нужно будет гасить, только уже без процентов и коллекторов у дверей), неподготовленные должники начинают спасать свое имущество: переписывают его на супругов, детей, дальних родственников, друзей детства. Или просто дарят, что для кредиторов еще лучше.

Если к банкротным юристам попадает клиент, который успел натворить дел с неприкрытым выводом активов, они могут честно рассказать ему о последствиях оспаривания сделок, предложить варианты их защиты или благоразумный отказ от банкротства «вот прямо здесь и прямо сейчас». А могут клятвенно пообещать, что сделки никто оспаривать не станет: управляющий лояльный, все схвачено. Только вот управляющий — не единственный человек, кто может их оспорить. Это также могут сделать кредиторы: либо самостоятельно, либо заставив управляющего выполнять его работу.

Помните: перед банкротством в первую очередь нужно проверить все сделки, совершенные вами за последние три года, на соответствие спецнормам Закона о банкротстве (этим и этим). И собрать документы, обосновывающие правомерность таких сделок: отчеты об оценке, доказательства оплаты и так далее. Иначе вы рискуете как минимум лишиться имущества, а как максимум попасть на уголовную ответственность за неправомерные действия при банкротстве.

Кредиторы могут оспорить сделки должника по специальным банкротным основаниям. В этом случае срок исковой давности составляет три года. Если же кредитор хочет оспорить сделку за пределами трехлетнего срока, он может попытаться применить общегражданские основания (эти и эти). А по ним срок давности составляет уже 10 лет. Должнику стоит учесть такую возможность развития событий.

О рисках оспаривания сделок умалчивают не только мелкие юридические конторы, но и весьма солидные фирмы. С одной из таких какое-то время сотрудничал наш знакомый арбитражный управляющий.

Когда в эту компанию обращались клиенты, успевшие наломать дров с неприкрытым выводом активов, с них брали деньги за сопровождение банкротной процедуры и обещали поддержку «своего» управляющего. Иногда действительно прокатывало, а иногда объявлялись кредиторы, которые сначала запрашивали информацию по сделкам, а потом требовали их оспаривания.

В этом случае у управляющего было всего три варианта:

- Запустить процесс оспаривания сомнительных сделок и подставить под удар юридическую компанию, которая обещала должнику, что все пройдет гладко.

- Требования кредиторов проигнорировать, пропустить срок на оспаривание, а потом получить жалобу и собственноручно подставить себя под взыскание убытков за бездействие.

- Уйти из процедуры, параллельно ругаясь с юридической компанией из-за того, что она подвела и тебя, и должника.

Наш знакомый управляющий предпочитал третий вариант. В итоге его место в процедуре занимал другой и все равно начинал сделки оспаривать.

О том, как из-за оспоренной сделки должник лишился единственного жилья и был вынужден вернуть его в конкурсную массу, читайте здесь.

Этот схематоз периодически проворачивают опытные банкротные юристы, работающие в связке с лояльными управляющими. Речь идет об оценке имущества должника по минимальной стоимости, чтобы его мог выкупить за копейки сам должник через третье лицо.

Работает это так: у должника есть условный Фольксваген. «Свой» управляющий оценивает авто в 30 тысяч рублей и составляет отчет об оценке имущества, в котором обосновывает низкую стоимость актива (пробег миллион километров, днище ржавое, и вообще — не машина, а одно название). Затем автомобиль выставляют на торги, где его приобретает нужный человек, который позже вернет имущество банкроту.

На деле же такой схематоз выстреливает не всегда. Положение о продаже активов должника и их начальная цена утверждаются судом. На этом этапе кредитор может с оценкой управляющего не согласиться, запросить проведение независимой экспертизы или представить свой отчет об оценке. При таком раскладе имущество будет выставлено на торги по реальной цене и с великой долей вероятности уйдет настоящему, а не подставному покупателю.

Пример:

В этом деле должник чуть было не лишился недвижимости из-за того, что схематоз с минимальной стоимостью не сработал.

Управляющий оценил дом площадью 25 м² и земельный участок размером 786 м² в 51 тысячу рублей. За эту стоимость предполагалось выставить лоты на торги. Но кредитор должника — Сбербанк — был против. Он предоставил суду свой отчет об оценке, согласно которому стоимость дома с участком составила 367 тысяч.

Управляющий был вынужден с кредитором согласиться. Ведь в противном случае суд мог назначить независимую экспертизу, которая наверняка оценила бы дом еще дороже.

В итоге банкрота спасло чудо: дом с земельным участком на торгах так никто и не купил. После завершения банкротной процедуры недвижимость осталась у должника.

Скачать судебные акты по этому делу:

Работает это так: у должника есть условный Фольксваген. «Свой» управляющий оценивает авто в 30 тысяч рублей и составляет отчет об оценке имущества, в котором обосновывает низкую стоимость актива (пробег миллион километров, днище ржавое, и вообще — не машина, а одно название). Затем автомобиль выставляют на торги, где его приобретает нужный человек, который позже вернет имущество банкроту.

На деле же такой схематоз выстреливает не всегда. Положение о продаже активов должника и их начальная цена утверждаются судом. На этом этапе кредитор может с оценкой управляющего не согласиться, запросить проведение независимой экспертизы или представить свой отчет об оценке. При таком раскладе имущество будет выставлено на торги по реальной цене и с великой долей вероятности уйдет настоящему, а не подставному покупателю.

Пример:

В этом деле должник чуть было не лишился недвижимости из-за того, что схематоз с минимальной стоимостью не сработал.

Управляющий оценил дом площадью 25 м² и земельный участок размером 786 м² в 51 тысячу рублей. За эту стоимость предполагалось выставить лоты на торги. Но кредитор должника — Сбербанк — был против. Он предоставил суду свой отчет об оценке, согласно которому стоимость дома с участком составила 367 тысяч.

Управляющий был вынужден с кредитором согласиться. Ведь в противном случае суд мог назначить независимую экспертизу, которая наверняка оценила бы дом еще дороже.

В итоге банкрота спасло чудо: дом с земельным участком на торгах так никто и не купил. После завершения банкротной процедуры недвижимость осталась у должника.

Скачать судебные акты по этому делу:

Какой-то текст ошибки

Какой-то текст ошибки

3. Ипотечная недвижимость

Ее при банкротстве сохранить практически невозможно. Об этом неприятном нюансе юристы иногда забывают предупредить граждан-должников. А некоторые заходят еще дальше, не стесняясь публиковать на своих сайтах очевидную дезинформацию:

Врать — это некультурно

Отрывок из скриншота выше — ответ на вопрос: «Можно ли списать долги по ипотеке через личное банкротство?» То есть по факту ребята уверяют, что если в ипотеке находится единственное жилье, его отберут в крайнем случае, при этом будут учитывать права детей, да еще и денег должнику сразу дадут на покупку новой недвижимости, а пока она ищется, даже пожить куда-то пустят.

На практике же ипотечная квартира:

а) не имеет исполнительского иммунитета единственного жилья — до полного погашения ипотеки недвижимость принадлежит не вам, а залогодержателю. Даже если после ее реализации банкроту и его семье будет совсем негде жить;

б) во время банкротной процедуры она будет включена в конкурсную массу и продана с торгов;

в) при этом в нее может быть вложен маткапитал, в ней могут быть прописаны новорожденные и ветераны ВОВ — залоговый кредитор имеет право на продажу предмета залога в любом случае;

г) деньги с продажи ипотечной квартиры должник получит последним — сначала финансовый управляющий рассчитается с залоговым кредитором, потом погасит свои расходы на проведение процедуры. Если после этого какие-то копейки останутся (что бывает крайне редко), их передадут должнику. Может, даже хватит на одноместную палатку.

При этом возможность сохранить ипотечную недвижимость все-таки есть. Она появилась в судебной практике относительно недавно: такое жилье должно быть единственным, но без просрочек по договору. При этом банкрот будет обязан и дальше своевременно вносить платежи, в том числе после завершения банкротной процедуры.

Подробнее об этом нововведении и других нюансах продажи залога в банкротстве рассказывали тут.

Наш арбитражный управляющий вел банкротное дело одной женщины, которую к банкротству готовил ее знакомый юрист. Этот человек умудрился собрать максимально негативный расклад для своей клиентки: там было и ипотечное жилье, долг по которому пришлось гасить в экстренном порядке, и второй объект недвижимости, который чуть не продали с торгов, а сверху еще и неудачная попытка спасти семейный автомобиль от реализации (про эту сделку расскажем чуть позже).

Когда дело дошло до формирования конкурсной массы, выяснилось, что должница вместе с мужем проживает в ипотечной квартире и является созаемщицей по кредитному договору.

После возбуждения дела о банкротстве банк сначала направил супругу должницы требования о досрочном погашении ипотеки (порядка 900 тысяч рублей), поскольку созаемщица обанкротилась, тем самым нарушив условия договора.

На выплату задолженности супругу дали две недели. Деньги к указанному времени он собрать не успел, и банк включился в реестр должницы как залоговый кредитор.

К счастью, до реализации квартиры дело не дошло: супруги смогли найти 900 тысяч рублей и закрыть ипотеку. Однако всей этой нервотрепки можно было избежать, если бы юрист обратил внимание на ситуацию с недвижимостью своей клиентки до подачи заявления о банкротстве в суд.

Скачать судебные акты по этому делу о личном банкротстве:

Какой-то текст ошибки

Какой-то текст ошибки

4. Совместно нажитое имущество

Совместно нажитое в браке имущество тоже подлежит реализации в процедуре банкротства. Об этом юристы нередко «забывают» сообщить должникам.

А иногда проблемы с активами супругов начинаются не из-за злого умысла юрконтор, а из-за банальных ошибок консультантов. К примеру, должник приносит им справки из регистрирующих органов, подтверждающие отсутствие у него имущества. Юристы второпях запускают процедуру банкротства. И тут всплывает, что у действующего или бывшего супруга должника вообще-то есть собственность, которая подлежит включению в конкурсную массу.

У супруга (супруги) банкрота есть возможность сохранить свое имущество. О том, как это сделать, рассказывали в этой статье. Однако суды такие заявления удовлетворяют не всегда. Плюс процедура банкротства с подобными разбирательствами гарантированно затянется.

Если супруг (супруга) банкрота не сможет доказать, что спорное имущество совместно нажитым не является, то управляющий продаст его на торгах и вернет супругу 50% от цены реализации, то есть положенную по закону половину (если иное не прописано в брачном договоре или договоре о разделе имущества).

Вернемся к делу, в котором юрист должницы совершил массу ошибок.

Как мы говорили, он попытался спрятать семейный автомобиль от кредиторов. И сделал это, продав авто мужу должницы. Естественно, «хитрый» план с треском провалился — машина была включена в конкурсную массу как совместно нажитое имущество.

В итоге супруг должницы воспользовался преимущественным правом выкупа. То есть заплатил деньги за свое же авто, чтобы его не реализовали на торгах.

Получить судебные акты по этому делу о личном банкротстве:

Какой-то текст ошибки

Какой-то текст ошибки

5. Незащищенное единственное жилье

Единственное жилье у банкрота никто не отберет. В этом граждан-должников уверяет абсолютное большинство юристов.

Информация с сайта одной из крупных фирм по банкротству физлиц

Но наши постоянные читатели в курсе, что исполнительский иммунитет работает не всегда. Если суд признает единственное жилье роскошным и/или установит, что оно было приобретено со злоупотреблением правом, то его выставят на торги.

6. Прожиточный минимум

Во время банкротной процедуры должник от своих доходов (зарплаты, пенсии и прочих) получает прожиточный минимум по региону на себя и детей, находящихся на его иждивении. Остальные деньги, которые поступают должнику, идут на расчеты с кредиторами.

Об этом банкротные юристы своих клиентов обычно предупреждают. Но не всегда говорят о том, что скрывать ежемесячный доход от управляющего — плохая идея.

Например, если вы получаете пенсию наличными, разницу между прожиточным минимумом и полученными средствами нужно управляющему передавать. В противном случае вас могут не освободить от долгов после завершения процедуры банкротства. Ведь суды трактуют подобные действия должника как попытку сокрытия имущества.

Статья в тему: «Личный опыт: я стал банкротом и списал 4 млн долгов по кредиту».

Итак, входя в банкротство, должник глобально рискует двумя вещами:

- потерей имущества; и/или

- сохранением долгов после завершения процедуры, которая ради их списания, собственно, и затевалась.

И того, и другого можно избежать, если к банкротству подготовиться. Только здесь физические лица опять рискуют. Ведь компаний, занимающихся списанием долгов граждан, пруд пруди. И каждая первая обещает «проанализировать ситуацию», «оценить риски», «разработать индивидуальный банкротный план».

Давайте сравним две истории, с которыми «Игумнов Групп» столкнулась относительно недавно. В обеих должники перед банкротством советовались с юристами. И вот что из этого вышло.

История № 1. Личное банкротство: в шаге от катастрофы

Начиналось все так. Должник обратился за консультацией к юристам, которые предложили ему схему по защите активов, надежную, как швейцарские часы. За полгода до подачи заявления о банкротстве они «спрятали» все имущество должника через заключение фиктивных договоров купли-продажи в пользу его сестры, бывшей жены и сожительницы.

При этом юристы подключили к делу «своего» управляющего, который поклялся эти сделки не оспаривать, и обещали должнику, что процедура пройдет спокойно и быстро, а в конце все долги удастся списать.

Однако когда процесс был запущен, у должника с управляющим возник конфликт. В итоге последний, никого не предупредив, нарушил клятву и пошел оспаривать сделки. И это ему бы обязательно удалось, но довести задуманное до конца он не успел — суд по ходатайству должника устранил управляющего от дела за нарушения.

О том, за что и как можно привлечь арбитражного управляющего к ответственности, читайте здесь.

После этого в дело включился наш управляющий. Два года он разгребал эпопею со сделками, доставшуюся ему от его предшественника и горе-консультантов должника.

В итоге «надежно спрятанное» имущество банкрота вернули в конкурсную массу, а все сделки купли-продажи суд признал совершенными со злоупотреблением правом.

Параллельно должник поссорился со своей семьей. В довесок под угрозой оказалось его единственное жилье — из-за сделки, совершенной со злоупотреблением правом. И самое главное: было доказано, что должник пытался спрятать имущество. А значит, его могут вообще не освободить от обязательств перед кредиторами после завершения банкротства.

Чем все в итоге закончится для должника — вопрос открытый, так как процедура еще не завершилась. Пока же он живет в реальности с многолетней нервотрепкой, разрушенными отношениями и нависшей угрозой остаться без имущества и с долгами.

Получить судебные акты по этому делу:

Какой-то текст ошибки

Какой-то текст ошибки

Вывод: в этой истории должник допустил всего одну ошибку — доверился не тем юристам. И получил печальнейший результат. Избежать его можно было, обратившись за вторым мнением в другую юридическую компанию. Это похоже на поиск врача при серьезном диагнозе. В одной клинике тебе скажут ложиться под нож, а во второй предложат менее рискованный и радикальный метод лечения.

История № 2. Как «Игумнов Групп» чужие ошибки исправляла

Мы работаем в основном с юридическими лицами, но и банкротствами граждан иногда тоже занимаемся.

Не так давно к нам за консультацией обратился директор и единственный учредитель ООО из Нижнего Новгорода.

В какой-то период дела у компании пошли не очень: накопились долги перед банками и другими кредиторами. По одному из кредитов, оформленному на общество, директор стал поручителем.

Он не понимал, как выйти из сложившейся ситуации, и обратился за помощью к нижегородским юристам. Те настойчиво советовали директору инициировать личное банкротство, уверяя, что проблем не будет: имущества, пригодного для расчета с кредиторами, у него нет. Плюс он не успел совершить ни одной сделки, которую управляющий мог бы оспорить в рамках банкротной процедуры. Но чтобы все точно прошло гладко, должнику нужно воспользоваться услугами их компании.

Однако директор оказался умнее и решил перед столь ответственным шагом проконсультироваться с другими специалистами, желательно из другого региона. Так он вышел на «Игумнов Групп».

Мы проанализировали ситуацию, изучили финансовое состояние компании и обнаружили высокие риски привлечения директора к субсидиарной ответственности. Поэтому рекомендовали ему личное банкротство не начинать. Ведь если он это сделает сейчас по своей инициативе, то ему придется платить за процедуру из своего кармана. А зачем, если это можно сделать за счет кредиторов, которые рано или поздно начнут директора банкротить? Логичнее оставить расходы на них.

Если же произойдет чудо и директора к субсидиарке не привлекут, тогда есть смысл по итогам банкротства компании инициировать личную процедуру, чтобы списать поручительство. Однако надеяться на чудесный исход и ничего не делать — рискованно. Поэтому есть смысл начинать подготовку к субсидиарной ответственности сейчас, а не тратить время и деньги на бесполезное в данном случае личное банкротство.

Мы проводим не только устные консультации, но и готовим письменные заключения с ответами на вопросы, разбором актуальной судебной практики, делаем инструкции, пишем отзывы, помогаем составить исковые заявления и другие документы. Если вам подходит такой формат, оставляйте заявку в форме:

Заказать письменное заключение

Решим вашу задачу за 3-4 рабочих дня и 80 000 руб.

39 999 руб. для новых клиентов

- Проанализируем ваши документы

- Подготовим инструкцию по дальнейшим шагам

- Ответим на вопросы

- Все обоснуем хорошим количеством судебной практики

Как правильно подготовиться к личному банкротству

Если вы уже стали жертвой обмана юристов-банкротчиков, есть возможность их финансово наказать. Суды в этом вопросе чаще всего занимают сторону должников и взыскивают с юрконтор компенсацию.

Оставьте свой e-mail в форме ниже, и мы пришлем вам два кейса, в которых обманутые банкроты смогли отсудить у юристов деньги за некачественно оказанные услуги:

Какой-то текст ошибки

Какой-то текст ошибки

А если вы только задумываетесь о личном банкротстве, вот как можно минимизировать его риски:

1. Сначала нужно проанализировать, какое имущество есть у вас в собственности (от недвижимости до ежемесячного заработка) и какие сделки с имуществом вы совершили за последние несколько лет.

2. Если никаких активов у вас нет (или есть только один регулярный источник дохода: зарплата/пенсия/пособия), то процедура банкротства, скорее всего, пройдет быстро и беспроблемно.

3. Имущество есть? Тогда уходить в банкротство стоит, только если вы морально готовы со своими активами расстаться. А если хочется и долги списать, и хотя бы часть нажитого сохранить, то здесь не обойтись без помощи юристов, которые занимаются защитой личного имущества. Это отдельная услуга и самостоятельный этап предбанкротной подготовки, который включает в себя детальный анализ финансового состояния должника, требований его кредиторов, изучение каждой сделки. В результате такой работы будет понятно, какое имущество получится спасти и как это сделать законно (а не через фиктивные договоры купли-продажи, например).

4. Особое внимание при анализе сделок нужно обращать на заключенные с очевидно аффилированными лицами (родственниками, коллегами, друзьями) и/или совершенные по цене ниже рынка. Чтобы защитить такие сделки от оспаривания, нужно заранее подготовить пакет документов, доказывающий их законность.

5. Не забываем про совместно нажитое имущество в браке, в том числе с бывшим супругом. Если оно есть, лучше с банкротством не спешить и обратиться за услугой защиты активов. Если же тянуть с подачей заявления возможности нет (общая сумма долга уже составила 500 тысяч и вы обязаны инициировать личное банкротство), то совершенно точно не стоит переписывать все активы на супруга или заключать договор о разделе имущества накануне банкротной процедуры. При самом негативном раскладе суд может признать долг общим обязательством, и тогда даже 50% от цены реализации совместного имущества не удастся сохранить.

6. После выполнения всех предыдущих шагов останется проанализировать требования кредиторов. Основное внимание следует уделить:

- количеству внесенных вами платежей по обязательствам (некоторые платят по кредиту пару месяцев, а потом идут банкротиться. В этом случае суд с большой долей вероятности после завершения процедуры долги не спишет);

- сведениям о доходе, которые указывались при получении кредитов (если была представлена ложная информация, это тоже может стать причиной неосвобождения банкрота от обязательств, а в худшем случае — основанием для привлечения к уголовной ответственности).

Если хотя бы на один из этих шагов забить, вместо обещанной финансовой свободы гражданин-банкрот может получить лишение имущества и при этом все равно остаться с долгами. И юридические компании прекрасно об этом знают. Но весь перечень рисков не оглашают, ибо конкуренция.

Расскажешь такое человеку, который собирался быстренько списать все долги, как ему обещали в рекламе, и он в страхе убежит к другим юристам. А те расскажут ему сказку про легкое банкротство, в конце которого начинается новая счастливая жизнь без коллекторов, штрафов и пеней. И кому человек заплатит за работу: честным спецам или профессиональным сказочникам?

P.S. Судебная практика в банкротстве меняется быстро. Поэтому возникают ситуации, в которых то, что можно было сделать вчера, сегодня уже не работает. Не все юристы успевают отслеживать происходящее. Чтобы личное банкротство прошло без сюрпризов, обращайтесь за помощью к профессионалам, которые варятся в этой теме каждый день.

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте к нам в гости.

Скидка для новых клиентов на устную консультацию

Вернем спокойный сон всего за 20 000 руб.

9 999 руб.

- Обсудим вашу ситуацию

- Ответим на вопросы

- Дадим рекомендации

Работаем по всей России через Zoom и Telegram. В Москве готовы встретиться лично.

Оставьте свой телефон, и мы позвоним вам, чтобы договориться о дате и времени

Лапшин Алексей

Руководитель проектов по арбитражным спорам

Специализация: практик по арбитражным спорам, вытекающим из банкротного и корпоративного законодательства

Область особого интереса: составление корпоративных соглашений, структурирование инвестиционных сделок и сделок по выкупу бизнеса, защита интересов бенефициара в корпоративных конфликтах, суды по взысканию убытков и субсидиарной ответственности, включение/исключение кредиторов из реестра в банкротстве, обжалование действий арбитражного управляющего

Область особого интереса: составление корпоративных соглашений, структурирование инвестиционных сделок и сделок по выкупу бизнеса, защита интересов бенефициара в корпоративных конфликтах, суды по взысканию убытков и субсидиарной ответственности, включение/исключение кредиторов из реестра в банкротстве, обжалование действий арбитражного управляющего

Вам также будет интересно:

Как потерять единственное жилье: злоупотребление правом

Древилов Кирилл, 14.03.2024

1827

4

Как снять обременение с имущества, приобретенного на торгах

Мурадян Артур, 25.01.2024

5500

0

Упрощенная процедура банкротства: выгоды для должника

Лапшин Алексей, 30.11.2023

3589

4

Преднамеренное банкротство: схематозы на грани фола

Древилов Кирилл, 05.10.2023

4061

2

Отмена обеспечительных мер в банкротстве

Макаров Владимир, 13.07.2023

3347

0

Как выйти из банкротства

Мурадян Артур, 04.05.2023

7073

0

Оспаривание сделок при банкротстве физического лица

Игумнова Анна, 28.04.2022

7588

0

Взыскание долга через банкротство физического лица

Игумнова Анна, 08.07.2021

8486

0

Есть вопросы? Ответим!

Связаться с нами можно легко и непринужденно. Все наши контакты здесь. Или просто оставьте свой номер телефона, и мы скоро сами вам перезвоним.

Телефоны

Адреса

- Москва, Варшавское ш., 1, с. 6, W-Plaza 2

- Санкт-Петербург, Аптекарская наб., 18, AVENUE PAGE

- Екатеринбург, ул. Декабристов 69, оф. 303

- Краснодар, ул. Григория Булгакова 12, оф. 5

- Симферополь, ул. Гагарина 20А, оф. 312

Соцсети

E-mail

Подпишитесь на рассылку

Раз в неделю мы разбираем кейсы «как можно остаться без штанов, ведя бизнес в России» и пишем обзоры про то, как этого не допустить. Нашим читателям нравятся легкий стиль изложения, отсутствие спама и возможность отказаться от рассылки в любой момент. Присоединяйтесь! Нас уже 14 000.

Какой-то текст ошибки

Какой-то текст ошибки

Какой-то текст ошибки

Очень нужная статья. Спасибо! Вопрос: привлечение к субсидиарке не бывает без последующего личного банкротства?

Благодарим вас и отвечаем на вопрос. Да, зачастую после привлечения КДЛ к ответственности кредиторы забирают себе право требования к субсидиарному ответчику, чтобы инициировать его личное банкротство в целях оспаривания сделок и поиска активов, за счет которых возможно погасить задолженность (например, совместно нажитое с супругом имущество). При этом кредиторы ничем фактически не рискуют, т. к. в случае отсутствия необходимого результата процедура завершится без списания долга для КДЛ и исполнительный лист можно направить приставам, который уже будет отслеживать появление любого имущества.

Благодарю за интересную и полезную статью

Как здорово что вышла такая легкая для понимания статья от профессионалов о личном банкротстве и о том что легко/быстро/дешево/без проблем всегда сказки (за очень редким исключением). Причем эти рекламные слоганы: — Не могу платить кредит! — Вам банкротство подойдет!» с известными актерами и симпатичными ясноглазыми девушками очень привлекательны для уставших от долгов, проблем и коллекторов, а еще больше для тех кто хочет «хакнуть» систему — набрать долгов и не возвращать. Но насколько я понимаю, подписав договор с такой юрфирмой ты часто не решаешь проблему, а преумножаешь.

Благодарим вас за обратную связь! Нам это важно

Логично написать статью о том как нас обманывают суды и как с этим бороться :

1.указывая в решениях заведомо недостоверную информацию противоречащую даже со своими предыдущими решениями

2.лишают слова и возможности задавать вопросы сторонам

3.отказываются выполнять решения Конституционного суда РФ по позициям которые не удовлетворяют суд

Скажите на чем основано утверждение, что при долге 500.0 рублей и невозможности погасить свой долг человек обязан объявить себя бакнротом и пойти на эту процедуру.

Здравствуйте! Пункт 1 статьи 213.4 Закона о банкротстве гласит, что гражданин обязан обратиться в арбитражный суд с заявлением о признании его банкротом в случае, если удовлетворение требований одного кредитора или нескольких кредиторов приводит к невозможности исполнения гражданином денежных обязательств и (или) обязанности по уплате обязательных платежей в полном объеме перед другими кредиторами и размер таких обязательств в совокупности составляет не менее чем 500 тысяч рублей, не позднее тридцати рабочих дней со дня, когда он узнал или должен был узнать об этом.