Личный опыт: я стал банкротом и списал 4 млн долгов по кредиту

Полгода назад Борис, тридцатилетний юрист из Санкт-Петербурга, стал банкротом и списал долги по кредитам на 4 млн рублей.

Полгода назад Борис, тридцатилетний юрист из Санкт-Петербурга, стал банкротом и списал долги по кредитам на 4 млн рублей.

Несмотря на банкротство, его жизнь не сильно изменилась: он сохранил две квартиры, продолжает работать юристом, путешествовать и расплачиваться банковскими карточками.

Мы узнали у Бориса, как сделать, чтобы банкротство не превратило твою жизнь в ад.Почему я стал банкротом

Я стал банкротом полгода назад. У меня было два кредита на 7 млн рублей, брал их на ремонт двух квартир. По кредитам платил 70 тысяч рублей в месяц. Пришел ковид, зарплату снизили в два раза — до 75 тысяч, а ежемесячные премии от 30 до 50 тысяч и вовсе убрали. Отдавать 70, когда ты зарабатываешь 75, нереально.

При этом я не сразу ушел в банкротство, а сделал попытку реструктуризироваться. Один банк пошел навстречу, но при условии, что второй тоже согласится. А второй банк добро не дал. Тогда я подал заявление на банкротство.

Подготовка к банкротству

Вообще я никогда не планировал становиться банкротом. Есть люди, которые набирают кучу кредитов, заранее зная, что не будут расплачиваться. Я не из их числа. Но при этом, когда стало понятно, что без банкротства не обойтись, я принял некоторые меры, чтобы подготовиться.

Во-первых, так получилось, что я подстраховался задолго до банкротства. Две квартиры, которые у меня есть, я покупал за наличные и оформлял на близких родственников. По бумагам мне ничего не принадлежит, поэтому кредиторы мою недвижимость забрать не могут. Изначально я начал все на родственников записывать потому, что, работая юристом на крупных бизнесменов, понял, что готовиться нужно к самому плохому. В принципе первое правило любого юриста — готовься к худшему. У меня, например, был проект, когда я временно переписал на себя 11 квартир своего клиента из Томска. Если бы возникли проблемы, с меня бы могли взыскать не только эти квартиры, но и все остальное, что у меня было.

Во-вторых, незадолго до банкротства я начал аккуратно выводить деньги с банковских счетов. Мое банкротство длилось 6 месяцев, я понимал, что на это время доступ ко всем счетам будет закрыт. Поэтому за несколько месяцев до процедуры я начал потихоньку деньги снимать. Снимал наличными по 10, 20, 30 тысяч. А еще переводил деньги с приписками «за бар», «за билеты» друзьям, маме и девушке. Переводы были небольшими, от 3 до 10 тысяч, при моих расходах они не выглядели странно.

Важно пользоваться счетом примерно так же, как раньше. Я обычно тратил чуть больше 100 тысяч в месяц, поэтому выводил тоже чуть больше 100. Главное не снимать крупную сумму сразу, это вызовет подозрения. А потихоньку можно.

Я такими мелкими частями вывел сумму, которой мне бы хватило на год.

О том, как провернуть контролируемое банкротство, читайте в нашей статье.

Суд

Долг списали достаточно беспроблемно. Тут основную роль сыграло, что у меня долгая кредитная история: я много кредитов брал и отдавал, не просрочил ни одного платежа. По последним двум кредитам до банкротства я платил уже 4 года: выплатил все проценты и значительную часть основного долга.

Мое банкротство объективно не было каким-то способом обмануть кредиторов, так сложились обстоятельства. 4 млн — не та сумма, чтобы так напрягаться. Сами банки не могли этого не понимать.

Статья о том, как отложить банкротство. Почитайте и ее.

Как не превратить жизнь в ад после банкротства

Часть 1. Серая зарплата

В течение всего банкротства все, что ты официально зарабатываешь, зачисляется на счет, доступ к которому имеет только финансовый управляющий. Деньги лежат на твоем счету, но распорядиться ты ими не можешь: эти средства управляющий должен переводить кредиторам.

Но (эту штуку почему-то мало кто знает) раз в месяц ты можешь получать из тех денег, которые зачисляются на карточку, прожиточный минимум. В Питере он составляет около 13 тысяч рублей. Я, когда начал банкротиться, договорился с работодателем, что мне официальную зарплату уменьшат до 17 тысяч. Остальные деньги просто получаю наличными в виде премии.

В России договориться на серую зарплату — раз плюнуть, компании сами рады платить меньше налогов. Я и на прошлой работе договорился на серую, и на нынешней. В итоге управляющему раз в месяц работодатель переводит 17 тысяч, а почти 13 из них мне возвращают.

Часть 2. Работа банкрота

Работать юристом банкротство не мешает, если ты не в госкомпании. Во-первых, клиенты не знают о банкротстве до тех пор, пока ты сам не расскажешь. Во-вторых, это может быть даже преимуществом.

У меня есть коллега-адвокат, который сам прошел через банкротство, и сейчас рекламирует услуги по банкротству граждан со слоганом: «Получилось у меня, получится и у вас!»

А вот госкорпорации, да, не особо рады людям, у которых есть доказанные долги. До банкротства я работал в банке, рассказал начальнику, что буду банкротиться, он ответил: «Окей». А потом поменялось руководство, и новый босс сказал: «Извини, нам такие не нужны». И я ушел.

В общем, если вы работаете на госструктуру и решили уйти в банкротство, есть смысл поискать работу заранее. Но это тоже не стопроцентно. У нас в Госдуме несколько действующих депутатов — банкроты. И ничего, заседают.

Часть 3. Банковские карты

Я ненавижу наличку, последние 5 лет ей не пользуюсь, даже чаевые официантам оставляю через переводы. Когда я стал банкротом, первое, о чем начал думать: «А как платить картой?». Оказалось, что все не так страшно.

Самая лучшая схема выглядит так: ваш друг или родственник открывает себе банковский счет и привязывает к нему карточку на ваше имя. В моем случае это была девушка. Она открыла счет, привязала к нему карту, выданную на мое имя, я отдаю наличку девушке и этой картой пользуюсь абсолютно законно. Лично я пользуюсь Тинькофф банком, но так можно сделать в абсолютно любом крупном банке.

Информацию по карте, привязанной к чужому счету, кредиторы никогда не узнают, это незаконно. А сам способ абсолютно легальный.

До того, как я привязал карту к счету девушки, я платил по безналу с помощью виртуальной карты или зарубежных электронных кошельков. У «Мегафона» есть собственная виртуальная карта, она стоит 199 рублей в месяц. Если ее привязать к Apple Pay, пользоваться ей можно точно так же, как и обычной банковской картой. Отличие в том, что «Мегафон» — не банк, поэтому финансовые управляющие такие карты почти никогда не проверяют. Но если найдется въедливый управляющий, который подаст запрос сотовому оператору, ваши данные выдадут. Так что это способ средней надежности.

А вот иностранные электронные кошельки никакую информацию о клиентах российской налоговой не сообщают. Я пользуюсь эстонским электронным кошельком, открывал его в России. Пополняю наличными через «Киви». Единственный минус: совершать крупные покупки не стоит, платежная система их может заморозить и потом долго разбираться, что это за подозрительная трата. Но для повседневных расходов — кофе купить, билеты в кино, продукты в магазине — этот способ подходит.

Чего точно нельзя делать: пользоваться чужой банковской картой. Если на кассе вам скажут: «Карта принадлежит Ольге, а вы вообще-то мужчина», будет куча проблем.

Мы в «Игумнов Групп» знаем пару незаконных способов расплачиваться картой, когда ты банкрот. Пользоваться такими методами никому не советуем. Но для общей информации собрали их в подборку.

Часть 4. Путешествия

Есть миф, что всем, кто пережил банкротство, запрещено выезжать за границу. Это не так: выезд могут закрыть, только пока идет процедура банкротства. И то по отдельному судебному решению. А потом благополучно открывают. Мне ездить за границу разрешено.

После банкротства я несколько раз путешествовал, правда, только по России. Основной принцип: билет должен бронировать друг или родственник. Он покупает билет, вводит твои паспортные данные и платит своей банковской картой. Если кредитор сделает запрос, авиакомпания выдаст информацию о том, кто платил, и к вам никаких претензий не будет.

Я обычно путешествую с девушкой, поэтому билеты и гостиницы оплачивает она со своей карты. А я отдаю наличными.

Часть 5. Не привлекать внимания

Нужно понимать, что и после банкротства вы все еще можете представлять интерес для кредиторов. Если вы не вернули большие деньги, десятки, сотни миллионов или миллиард, ваши действия точно отслеживают. Я лично знаю человека, который обанкротился, списал долги на пару миллиардов, а после банкротства радостно начал скупать машины и квартиры. И на него быстренько завели уголовное дело о мошенничестве.

Если ваш долг меньше, так пристально за вами следить не станут, но все равно могут наблюдать.

Главное правило при банкротстве — не выебываться.

Помню случай, когда финансовый управляющий закрыл должнику выезд за границу, увидев в его инстаграме, что тот веселится на вечеринке в Швейцарии. Чтобы не дразнить кредиторов, я вообще пропал из соцсетей: не выкладываю фотографии из путешествий, не чекинюсь в отелях, просто исчез. Даже если я в ресторане в компании друзей, на общие фотки стараюсь не попадать — мало ли что.

В течение 5 лет я точно не буду совершать крупных покупок, по крайней мере на свое имя. По закону так делать не запрещено, но покупать квартиру или машину, пока не прошло 5 лет с банкротства, я бы не стал и другим не советую.

Похожая статья. Как уйти в банкротство и остаться живым.

Минусы банкротства

Не могу сказать, что банкротство совсем не ухудшило мою жизнь. Меня вынудили уйти из госкорпорации, если бы я хотел устроиться в другую госструктуру, не факт, что смог бы.

Есть и разные мелкие минусы. Например, раньше, когда мы с друзьями сидели в ресторане большой компанией, я обычно платил за всех, а потом фоткал чек и скидывал в общий чат. А на следующий день друзья мне деньги на карту по номеру телефона переводили. Когда чек большой, неудобно искать, кто там что заказал, подсчитывать. Сейчас я так расплатиться уже не могу, номер привязан к карте, которую контролирует финансовый управляющий.

Ну и вообще стараюсь не совершать крупных покупок банковской картой, даже той, которая привязана к счету девушки. Возможно, другие люди на моем месте так бы не перестраховывались, но я продумываю худшие расклады. Профессиональная деформация.

Больше материалов о банкротстве, субсидиарке и защите личных активов — в рассылке. Чтобы подписаться, введите свой е-мейл.

Плюсы банкротства

Если есть человек, который будет помогать во время и после банкротства, все пройдет гладко. У меня такой человек есть, это моя девушка. Поэтому быт не особо поменялся: банковскими карточками я пользуюсь, путешествую, никаких проблем.

Главный плюс заключается в том, что я списал долги и перестал платить по 70 тысяч в месяц непонятно кому. И теперь у меня есть 2 прекрасных ремонта.

Советы всем, кто готовится к банкротству

1. Аккуратно выведите деньги с банковского счета. Постепенно снимайте небольшие суммы наличных, переводите мелкие суммы друзьям и родителям. Важно, чтобы эти суммы были сопоставимы с зарплатой. Если вы зарабатываете 100 тысяч, отправить другу 10 с подписью «за бар» — нормально. Но если вы получаете 15, переводить 10 уже не стоит.

Снимать все за один раз нельзя, это подозрительно.

2. Попросите близкого человека открыть банковский счет, к которому будет привязана банковская карта на ваше имя. Так вы сможете не использовать наличные.

3. Заведите электронный кошелек одной из зарубежных платформ. Российским властям информацию о владельцах таких платежных систем не выдают. Пополняйте кошелек наличными через «Киви».

4. Просите близких бронировать вам билеты и гостиницы.

5. Не хвастайтесь в соцсетях. Не выкладывайте фотографии из путешествий, не чекиньтесь в отелях. Помните, что кредиторы могут за вами наблюдать, и ведите себя скромно.

6. Если вы не юрист, обратитесь в юридическую компанию, которая специализируется на банкротстве. Есть шанс, что вам за одну консультацию расскажут, что нужно делать.

Интервью записал Дмитрий Игумнов

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте в гости Как мы не позволили оспорить сделку по продаже недвижимости

Дело: №А40-156522

Размер проблемы: несколько миллионов

Начало проекта: февраль 2020

Длительность: 4 месяца

Сложность: 3/5

Трудозатраты: 85 часов

Темп: вдумчивый

Результат: победа по всем искам

Стоимость: шестизначная, в рублях

Риелторы отговаривают клиентов покупать недвижимость у людей, которые находятся в предбанкротном состоянии. Им кажется, что клиент купит квартиру, а через пару месяцев продавца признают банкротом, сделку оспорят и квартиру заберут. После этого, говорят риелторы, покупателя поставят в очередь вместе со всеми, кому задолжал банкрот, и он будет ждать, когда же ему вернут деньги, заплаченные за недвижимость. И не факт, что он вообще этого дождется.

Как юристы с опытом защиты личных активов скажем сразу: это миф. Если покупатель был добросовестным, а недвижимость приобреталась по рыночной цене, оспорить сделку почти невозможно. Поэтому, если вы нашли прекрасную квартиру, но опасаетесь покупать ее из-за того, что у владельца есть долги, не бойтесь и заключайте сделку. Самое плохое, что может случиться: придется сходить в суд и доказать, что недвижимость приобреталась по рыночной цене.

На примере нашего кейса рассказываем, как не допустить оспаривания сделки по продаже недвижимости.

Плюсы

Клиентка обратилась заранее

У нас было время продумать стратегию и тактику защиты.

Мы координировали всех заинтересованных лиц

Мы работали не только с клиенткой, но и помогали ее покупателям. Мы могли давать юридические советы и Елене, и ответчикам по делу. Они выполняли наши рекомендации быстро и без вопросов.

Любимая тема

Мы не первый раз боролись с оспариванием сделки. У нас большой опыт, таких дел мы выиграли уже

много.

Минусы

Сильный противник

Нашим соперником был финансовый управляющий с многолетним стажем. Он работал профессионально и использовал все возможности добиться своего.

Сделки совершались в предбанкротный период

Сделки совершались менее, чем за год до банкротства, и формально подпадали под основания для оспаривания.

Суть дела

К нам обратилась клиентка Елена. В 2012 году она взяла кредит у банка почти на 15 млн рублей и купила на эти деньги дом. Дом был передан в залог банку, а поручителем по кредиту выступил супруг. Через несколько лет Елена потеряла работу и не смогла больше выплачивать долг. В 2015 году суд обязал Елену и супруга вернуть банку остаток по кредиту — 9,7 млн рублей. Тогда же банк возбудил исполнительное производство.

В 2017 году, уже догадываясь о том, что скоро она станет банкротом, Елена продала все имущество, которое у нее было: пару земельных участков и автомобиль. Учитывая, что одновременно с ней от имущества избавился и супруг-поручитель, сделки выглядели подозрительно. Но при этом недвижимость продавалась по рыночной цене и неаффилированным людям.

Спустя 11 месяцев банк подал на банкротство Елены, а в 2020 году финансовый управляющий заявил об оспаривании сделок.

Елена была в ужасе: она не хотела подставлять своих покупателей и переживала, что, если сделки оспорят, ей не спишут долги. Люди, которые приобрели у нее недвижимость, были в еще большем шоке.

Чтобы не допустить оспаривания сделок, Елена обратилась к нам.

Подробнее о процедуре оспаривания подобных сделок мы писали в статье.

Удача 1: необоснованные требования банка

Как только мы изучили бумаги, сразу заметили первый момент, за который можно зацепиться, — необоснованные требования АСВ (банк к этому моменту находился в банкротстве, и от его имени действовало Агентство по страхованию вкладов).

Требования АСВ были довольно наглыми, потому что на деньги, которые Елена взяла в кредит, она купила дом. И этот дом оставался у банка в залоге.

Стоимость дома покрывала размер кредита, поэтому нам было непонятно, почему АСВ вместе со своим финансовым управляющим вообще претендовали на имущество Елены. Чтобы вернуть деньги на счета, достаточно было продать дом.

Более того, банк мог не опасаться, что деньги от продажи дома придется с кем-то делить: никаких других кредиторов у Елены не было.

Удача 2: ошибки финансового управляющего

Был еще один момент, который играл нам на руку. Финансовый управляющий путал нормы, по которым должно рассматриваться дело.

По закону сделки, совершенные в предбанкротный период, рассматриваются по спецнормам закона о банкротстве. Елена продала недвижимость за 11 месяцев до того, как стала банкротом. То есть в суде финансовый управляющий должен был доказать, что сделка была неравноценной (это значит, что имущество продали дешевле, чем оно стоило).

Но управляющий почему-то пользовался не только спецнормами, но и общегражданскими нормами. Он утверждал, что сделка по продаже недвижимости была совершена со злоупотреблением правом, и пытался убедить суд в том, что Елена за проданное имущество денег не получила, а просто переписала активы на знакомых. Такой тезис вообще нельзя было выдвигать, потому что это общегражданская норма, а Верховный суд неоднократно высказывался против одновременного применения спецнорм и общегражданского законодательства.

Короче, мы вооружились документами и перешли в наступление.

Суд

По большому счету, чтобы выиграть суд нам было необходимо доказать всего два момента:

- Сделка не совершалась со злоупотреблением правом;

- Имущество продали по рыночной цене, а не по заниженной.

Но на всякий случай мы расширили нашу позицию и доказали следующее:

- На момент совершения сделки Елена не имела признаков неплатежеспособности;

- Покупатели не были подставными.

Мы вели все три сделки, но подробно будем рассказывать только об одной (по продаже земельного участка). Все сделки были однотипными, поэтому стратегия нашей работы не менялась.

Еще один наш кейс по защите сделки от оспаривания —

по ссылке.

Сделка по продаже недвижимости не совершалась со злоупотреблением правом

Первым делом мы начали требовать, чтобы разговор о злоупотреблении правом вообще не поднимался. Наша позиция была простой: Верховный суд запрещает оспаривать сделки сразу и по общегражданским нормам, и по спецнормам закона о банкротстве. В этом конкретном случае сделка по продаже недвижимости была совершена в течение года до банкротства, соответственно общегражданские нормы разрешено применять только в том случае, если сделка вышла за пределы спецнорм.

Для этого финансовому управляющему нужно доказать, что Елена продала земельный участок, чтобы уклониться от уплаты долга. В этом случае она должна была бы вступить с покупателем в сговор и формально продать ему недвижимость, но на деле сохранить контроль над ней. Но наш покупатель настаивал: ничего такого не происходило. Он купил землю, начал строить дом, платил за эту землю налоги.

То есть причин говорить о злоупотреблении правом со стороны Елены не было. А вот финансовый управляющий, который хотел судить нашу клиентку одновременно и по банкротным, и по общегражданским нормам, своими правами как раз несколько злоупотребил.

Чтобы скачать судебный акт по этому делу, введите свой е-mail:

Сделка по продаже недвижимости была равноценной

Здесь у нас были все козыри.

1. Участок был продан по его рыночной стоимости

а) Для начала мы сделали кадастровую выписку. Кадастровая стоимость участка составила 1 млн рублей. А продали его за 1,5 млн!

Да, кадастровая стоимость — это не рыночная, но Высший арбитражный суд подтвердил их взаимосвязь: кадастровая стоимость отличается только методом ее определения. Финансовый управляющий не сделал оценку рыночной стоимости, поэтому выписка о кадастровой стоимости разбивала его аргумент о нерыночной цене.

К тому же, кадастровая выписка не требовала дополнительных расходов от клиентки на проведение оценки с нашей стороны.

б) Затем мы отклонили доказательства, которые якобы подтверждали нерыночность сделки.

Финансовый управляющий приложил скриншоты аналогичных земельных участков, которые в 2020 году сильно подорожали. Когда он это сделал, мы на секунду подумали, что он над нами смеется. Не будет же управляющий, квалифицированный юрист и вообще адекватный человек думать, что за 3 года стоимость земли не могла измениться.

Так как спрашивать прямым текстом: «Дорогой финансовый управляющий, поясните, пожалуйста, вы над нами издеваетесь или нет?» — было как-то неловко, мы начали убеждать суд в том, что скриншоты принять нельзя.

Во-первых, они сделаны в 2020 году, и цена земельного участка могла измениться сто раз.

Во-вторых, они не заверены у нотариуса, как того требует порядок сбора подобных доказательств.

В-третьих, они даже не подходят под критерии скриншотов, которые не нужно заверять. Не видно, когда они сделаны, на каком сайте, с какого устройства. По факту это просто непонятные картинки с ценами на какую-то землю.

2. Покупатель действительно заплатил деньги

Деньги он передал наличными (это минус), но все документы, подтверждающие оплату, бережно сохранил и принес в суд (это большой плюс).

Покупатель предоставил выписку с банковского счета, доказывающую, что в 2017 году он снял 1,5 млн рублей наличными, договор купли-продажи и расписку о том, что Елена получила деньги за дом. Кроме того, он приложил договор аренды банковской ячейки и акт ее возврата.

3. У покупателя были деньги купить этот дом

Он принес справку 2-НДФЛ и выписку с банковских счетов. Из документов понятно, что у покупателя есть деньги и он может позволить себе купить участок.

У Елены не было признаков неплатежеспособности

1. Долг кредитора был обеспечен залогом

На деньги, которые наша клиентка взяла у банка, она купила дом (он остался в залоге у банка). Банк легко мог продать этот дом и вернуть средства.

2. У нашей клиентки не было других кредиторов

Она должна была только АСВ и только сумму, которая обеспечивалась залогом.

Покупатель не был подставным

Финансовый управляющий предположил, что сделка по продаже недвижимости была мнимой. Получается, покупатель должен быть подставным, например, родственником Елены, купившим у нее землю лишь по бумагам. Но это было не так. Мы смогли доказать следующее:

1. Покупатель не знал нашу клиентку, они не являлись родственниками

Елена и покупатель земельного участка не знали друг друга раньше и впервые встретились в 2017 году. У них разные родители, разные фамилии, разное место рождения.

2. Покупатель объяснил цель покупки

Он купил участок, чтобы построить там дом. Это подтверждали договоры со строителями.

3. Покупатель пользовался и распоряжался своим имуществом

Он платил налоги и оплачивал коммунальные платежи. Деньги переводились регулярно и с его банковской карточки.

Заказать письменное заключение

Решим вашу задачу за 3-4 рабочих дня и 80 000 руб.

39 999 руб. для новых клиентов

- Проанализируем ваши документы

- Подготовим инструкцию по дальнейшим шагам

- Ответим на вопросы

- Все обоснуем хорошим количеством судебной практики

Решение суда

Несмотря на то, что дело не казалось нам очень сложным, длилось оно несколько месяцев. Мы были уверены в победе, но в какой-то момент даже засомневались: все же очевидно, почему так долго?

К счастью, судье тоже было все очевидно. Суд отказал финансовому управляющему и ни одну из трех сделок не оспорил.

Покупатели продолжают распоряжаться своей недвижимостью, а Елена ожидает списания долгов. Все закончилось благополучно.

Чтобы получить судебный акт по этому делу, введите свой е-mail

Советы для тех, кто купил квартиру у будущего банкрота

По закону, если покупатель был добросовестным, сделку оспорить не могут. Поэтому не бойтесь приобретать недвижимость у тех, кто находится в предбанкротном состоянии. Главное, соблюдайте следующие правила:

- Покупайте недвижимость по рыночной цене;

- Не у аффилированных лиц;

- Сохраняйте финансовые документы (расписки, чеки, выписки из банков) или переводите оплату по безналу.

И все будет хорошо. Шансы, что такая сделка по продаже недвижимости устоит — 99,9%.

P. S. Если сделку все-таки оспаривают, приходите к нам на консультацию. Мы такие дела регулярно выигрываем.

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте в гости Что делать наследникам после смерти субсидиарщика?

Рассказываем, как наследник должника может защитить свои активы, если родственник умер и оставил ему наследство, а вместе с ним и огромные долги.

Рассказываем, как наследник должника может защитить свои активы, если родственник умер и оставил ему наследство, а вместе с ним и огромные долги.

Это наша третья статья из цикла про наследство, долги и банкротство.

Часть 1: Что делать, если должник умер?

Часть 2: Субсидиарная ответственность детей и наследников

Что делать, если долги превышают наследство?

Случаев, при которых вместе с наследством идут долги по субсидиарке, довольно много. Мы будем говорить о самых сложных: когда потенциальная сумма долгов значительно превышает размер наследства. Предположим, вам завещали имущество на 100 млн рублей, а размер потенциальных долгов — 1 млрд.

Даже при таком раскладе мы придерживаемся позиции: за имущество надо побороться. Если вам не повезет и сделать это не удастся, всегда можно отказаться от наследства и от долгов, которые к нему прилагаются.

Как сохранить активы? Два варианта

Сколько именно активов наследник должника сохранит, зависит от того, как будет получено наследство. Есть два расклада:

- Имущество получено после смерти (по завещанию, по закону или по наследственному договору).

- Имущество получено при жизни должника (по договору дарения, купли-продажи, брачному договору и т. д.).

У каждого варианта есть свои плюсы и минусы.

Вариант 1: Имущество получено после смерти

Итак, семья получила имущество по завещанию. Когда оформлялось наследство, родственники узнали, что покойного привлекают к субсидиарной ответственности.

В этом случае нужно действовать максимально быстро. По-хорошему, полученные активы стоит вывести сразу после того, как вы вступите в наследство, чтобы на них не успели наложить обеспечительные меры.

По закону наследство можно получить лишь спустя 6 месяцев после смерти родственника. Через эти же 6 месяцев кредиторы узнают, кому досталось наследство и каков его размер. После того, как кредиторы это выяснили, они подадут в суд заявление о привлечении наследников к субсидиарной ответственности.

Судебный процесс занимает где-то год, максимум — два.

Задача наследников — переоформить активы и спрятать деньги после того, как они вступили в наследство, но до того, как суд вынесет окончательный вердикт.

Делается это так:

- Нужно найти нового хранителя активов

- И переоформить на него активы так, чтобы это не вызывало подозрений

О том, как грамотно работать с активами, мы подробно рассказывали в отдельной статье «Способы защиты личного имущества должника». Почитайте ее.

Чтобы посмотреть судебную практику о привлечении к субсидиарной ответственности наследников, введите свой е-мейл.

Лайфхак: в наследство должен вступить только один родственник

К сожалению, если имущество получено по завещанию, наследники практически никак не смогут избежать субсидиарной ответственности: большинству будет недоступна информация о том, почему их родственник совершал те или иные сделки и как планировал выводить бизнес из кризиса. А раз нет этих знаний, значит, нет и шансов отбиться от предъявленных претензий.

Чтобы не все наследники жили с субсидиаркой, мы советуем поступить так:

Все родственники, кроме одного, должны отказаться от своих частей наследства. А одному из них нужно принять наследство полностью.

Если действовать так, деньги останутся в семье, но к субсидиарке привлекут только того человека, который вступил в наследство.

На роль субсидиарщика лучше всего подходят следующие члены семьи:

1. Самой пожилой из родственников

Звучит цинично, но чем старше человек — тем меньше ему придется жить с субсидиарной ответственностью. К тому же, пожилые люди обычно не выезжают за границу и не пользуются банковскими картами, то есть издержки субсидиарки для них минимальны.

2. Человек, у которого нет имущества

Когда кредиторы начнут взыскивать долг по субсидиарке, они будут пытаться забрать не только наследство, но и личные активы наследника.

Логично, что наследник должника, у которого нет своей квартиры и денег на банковских счетах, пострадает меньше всего.

О том, как жить с субсидиаркой, у нас есть отдельная статья. Чтобы лучше понимать, с чем придется столкнуться, прочтите ее.

Вариант 2: Имущество получено при жизни субсидиарщика

Здесь все зависит от того, когда умер должник: до того, как суд вынес решение привлечь его к субсидиарной ответственности, или после. Разберем оба случая.

1. Должник переписал имущество и умер до того, как его привлекли к субсидиарке

Это идеальный вариант.

Предположим, богатый бизнесмен смертельно болен, у него рак в терминальной стадии. На него завели дело о привлечении к субсидиарной ответственности. На следующий день после того, как он получил иск, он грамотно переписал все имущество на детей. Еще через месяц бизнесмен умер.

После смерти нотариус должен открыть наследственное дело. Ему нужно сформировать наследственную массу (это все активы, которые достанутся родственникам), найти наследников и передать им имущество. Обычно после того, как наследство получено, кредиторы узнают о наследниках должника и начинают привлекать их к субсидиарке.

Но не в этом случае.

Если покойный успел переписать имущество до смерти, наследственная масса равна нулю. Формально умерший ничего никому не оставил: денег на его счетах нет, квартиры проданы. С родственников нельзя ничего взыскать, потому что по бумагам им ничего и не досталось.

Более того: дело о субсидиарке при таких обстоятельствах продолжать тоже нельзя. Когда ответчик умер, а бенефициаров не обнаружено, судиться становится не с кем. Долги кредиторам никто не вернет, потому что непонятно, скрыл ли покойный активы или у него просто ничего не было.

В итоге дело о субсидиарной ответственности прекратят, а родственники сохранят абсолютно все имущество.

Лайфхак: сообщите суду о смерти субсидиарщика как можно скорее

Чем раньше суд узнает о смерти субсидиарщика, тем скорее прекратят дело. Поэтому надо прислать в суд свидетельство о смерти максимально быстро. Делается это несколькими способами:

1) Любой человек, кроме фактических наследников, присылает в суд копию свидетельства о смерти. Хорошие кандидатуры: сожительница, дальние родственники, знакомые.

2) Информацию о смерти в суд отправляет нотариус. Для этого еще при жизни бизнесмен должен договориться о том, чтобы после смерти нотариус как можно скорее уведомил суд. Такая услуга есть у многих нотариусов, она платная.

Самим наследникам на всякий случай лучше не показываться, чтобы на них не обратили внимание и не попытались оспорить сделки по передаче им имущества.

2. Должник переписал имущество на близких, потом его привлекли к субсидиарке, а затем он умер

Это более проблемный вариант. Если должник умер уже после того, как его привлекли к субсидиарке, кредиторы могут посмертно подать на его банкротство. Покойного начнут банкротить, а его сделки по отчуждению имущества оспаривать.

При таком раскладе воспользуйтесь нашими предыдущими советами: срочно найдите нового хранителя активов и переоформите все на него так, чтобы это не вызывало подозрений.

Чтобы получить судебную практику по банкротству умерших граждан, введите свой е-мейл.

Выводы:

1. Мы рекомендуем вступать в наследство и сохранять имущество, даже если долгов очень много. Шансы, что вы сохраните активы, есть, и они высоки. В худшем случае от наследства (и от долгов, которые идут вместе с ним) всегда можно отказаться.

2. Если должник тяжело болен и его привлекают к субсидиарной ответственности, ему нужно переписать имущество на близких сразу после того, как он получил иск. В случае, если он умрет до того, как суд вынесет решение, у родственников будет крайне тяжело что-либо отобрать.

3. Если наследников несколько (а так бывает почти всегда), вступить в наследство должен кто-то один, чтобы с субсидиаркой жил только он.

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте в гости. Как взыскать расходы на юристов?

Если вы выиграли в суде, у вас есть право потребовать, чтобы проигравшая сторона вернула деньги, которые вы потратили на процесс.

Если вы выиграли в суде, у вас есть право потребовать, чтобы проигравшая сторона вернула деньги, которые вы потратили на процесс.

Технически это сделать просто: нужно подать заявление и приложить несколько документов. Проблема в том, что суды очень часто уменьшают сумму, которую должны вернуть. Объясняем, что делать, чтобы вам вернули не какие-то копейки, а максимально много денег.

В статье мы пишем в основном про суды по субсидиарке, но и на другие суды наша инструкция распространяется.

Что такое судебные расходы?

Это все деньги, которые вы потратили на судебный процесс. Сюда входят гонорары юристов и адвокатов, стоимость их командировок, госпошлины и оплата услуг всех экспертов, которых вы привлекли.

Кто может их взыскать?

Любой, кто выиграл суд. Неважно, истцом вы были или ответчиком: если вы победили, у вас есть право потребовать, чтобы проигравшая сторона оплатила расходы.

Когда подавать на взыскание?

Есть две стратегии:

1. В начале судебного процесса.

В текст искового заявления нужно вписать требование о возмещении расходов. После того, как вы выиграете дело и выйдет окончательный судебный акт, сумму, указанную в заявлении, вам вернут.

Минусы этой стратегии: в начале судебного процесса вы не можете знать, сколько потратите на юристов. А в заявлении нужно указать сумму, которую вы уже выплатили — и вернут только ее (или меньше).

Если суд затянется, а ответчик подаст апелляцию, заплатить придется больше, чем вы думали, а вернуть деньги за новые траты будет уже проблематично. Придется постоянно искать новые финансовые документы, заверять их и прикладывать к материалам дела.

2. В течение трех месяцев после завершения суда

После того, как все инстанции пройдены и итоговый судебный акт вступил в законную силу, у вас есть три месяца, чтобы подать заявление на взыскание расходов.

Заявление нужно подать после того, как у противника закончилось время обжаловать решение суда. Например, подать апелляционную жалобу разрешено в течение месяца: подождите, пока этот месяц пройдет, и тогда уже приносите в суд заявление о возмещении расходов.

Какие документы нужны?

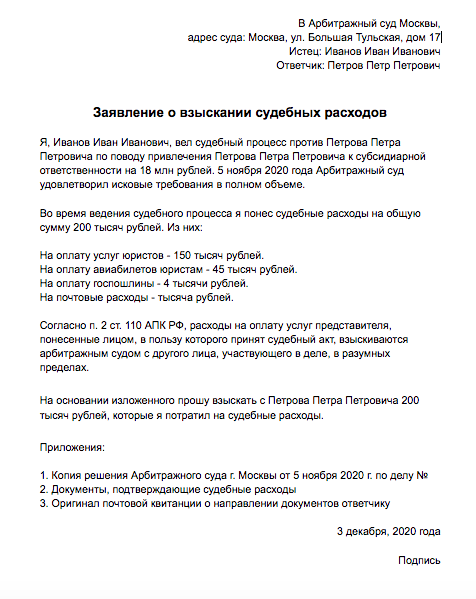

1. Заявление о взыскании судебных расходов

Выглядит оно примерно так:

Чтобы скачать образец заявления, введите е-мейл:

2. Все документы, подтверждающие траты на суд

Договор с юристами, акты выполненных работ, кассовые документы, чеки за гостиницы, авансовые отчеты, посадочные талоны и авиабилеты. Чем больше документов собрано, тем лучше.

Главное, чтобы бумаги имели юридическую силу. Например, суд не станет рассматривать договор без акта выполненных работ: считается, что оплата переводится, только если этот акт подписан.

Куда подавать документы?

В суд первой инстанции (в тот же суд, где рассматривалось дело).

Суды постоянно уменьшают суммы выплат. Как этого избежать?

Обычно суды уменьшают суммы выплат из-за слишком высоких расходов на судебный процесс или из-за проблем с документами. Вот как с этим бороться:

1. Докажите, что траты на суд были разумными

По закону вы имеете право вернуть деньги за судебные расходы, но только в том случае, если эти расходы были адекватными. Если вы нанимали адвоката, который брал миллион долларов за одно заседание, ваш оппонент скажет: «А нельзя было нанять кого-нибудь подешевле?» — и будет прав.

Чтобы доказать, что траты были адекватными, нужно убедить суд в следующем:

а) Юристы в вашем регионе получают именно столько

На юридических сайтах есть информация о стоимости работ. Найдите 4-5 юридических фирм, которые берут примерно столько же, как ваши юристы (или больше), и сделайте скриншоты расценок.

Главное, чтобы эти фирмы работали в том же регионе, где проходил ваш суд.

б) Дело было сложным

Чем сложнее дело, тем больше денег возвращают при компенсации расходов.

На сложность влияет:

— Количество судебных заседаний и их длительность

— Количество инстанций

— Количество томов дела

— Объем работы

— Тщательность судебной позиции

Если подготовка длилась полтора месяца, судебная позиция расписана на 20 страницах, заседаний было 10 (и 3 из них шли по 5 часов), а дело дошло до кассации, очевидно, работа юристов стоила дорого.

А когда заседание было всего одно, а судебная позиция занимает четыре абзаца — не очевидно.

2. Соберите все возможные документы

а) Документы об оплате

— Договор

— Акт выполненных работ

— Чеки

— Документы по командировкам (авансовый отчет с приложением, подтверждающим оплату, квитанции, чеки за гостиницы, авиабилеты, переводы за оплату суточных)

— Справка о нотариальных расходах

— Расходы на такси от аэропортов до гостиницы и суда

б) Документы, подтверждающие сложность дела

— Правовую позицию

— Дополнения к ней

— Возражения и ходатайства

— Жалобы и заявления

— Судебные акты всех инстанций

Мои юристы могут сделать что-нибудь, чтобы я взыскал максимум судебных расходов?

Да. Кроме того, что они и так должны сделать (собрать все документы, включая чеки за гостиницы и такси, и подписать акт выполненных работ), увеличить размер взысканных расходов поможет вот что.

1. Оплата по безналу

Даже если вам предоставили все документы и приложения к документам, выписка из банка убедит суд больше.

2. Подробный список работ

Часто юристы пишут в договоре только результат работы, например, «Подготовка правовой позиции», «Участие в судебном заседании».

Это быстрее, но суд не может оценить объем работы. Лучше прописывать в договоре все этапы: «Подготовка ходатайства», «Подготовка письменного заключения», «Подготовка возражений». Чем больше этапов отражено, тем проще суду оценить масштаб дела.

Стоимость каждого этапа есть смысл указать отдельно.

Мы, например, всегда подробно расписываем стадии работы и видим, что это действительно помогает клиентам взыскать крупные суммы. Так, недавно один из наших заказчиков вернул почти все деньги, потраченные на суд.

Мое дело по субсидиарке. Кто вернет деньги?

Если вы истец (подавали заявление о привлечении к субсидиарке), за ваши расходы заплатит сам субсидиарщик.

Если вы ответчик, деньги вернет арбитражный управляющий или кредитор — смотря кто именно предъявлял вам иск.

Я слышал, что в делах о субсидиарке деньги выплачивают в порядке очереди. Какие вообще шансы, что я что-то получу?

Если вы истец, деньги вы получите в любом случае. Если вы ответчик, раскладов два.

1. Вы точно получите деньги

Если вы ответчик по делу о привлечении к субсидиарной ответственности вне рамок банкротства, вы точно получите деньги. После того, как суд решит, что ваш оппонент должен оплатить ваши судебные расходы, нужно будет взять в судебной канцелярии исполнительный лист, передать его судебным приставам — и ждать.

Через несколько месяцев деньги переведут на ваш банковский счет.

2. Скорее всего, не получите

Если вы ответчик по делу о привлечении к субсидиарной ответственности в рамках банкротства, все грустнее. Деньги вам, скорее всего, не достанутся.

Компания-банкрот выплачивает деньги кредиторам в таком порядке:

1. На текущие расходы

2. Кредиторам, которые включились в реестр требований

3. Кредиторам, которые не включились в реестр требований

К сожалению, ваши требования находятся в третьей группе. То есть, их будут выполнять после того, как разорившаяся фирма отдаст долги арбитражному управляющему, бывшим сотрудникам, кредиторам, налоговой и всем остальным.

На практике это значит, что когда до вас дойдет очередь, на счетах компании-банкрота уже не останется денег.

Чтобы получить постановление Высшего арбитражного суда по этому поводу, введите свой е-мейл:

Выводы:

1. В большинстве случаев подавать на взыскание судебных расходов стоит.

2. Но если вы были ответчиком по делу о привлечении к субсидиарной ответственности в рамках банкротства, не подавайте. Все равно ничего не получите.

3. Заранее скажите юристам, что после завершения дела планируете взыскать расходы. Попросите указать в акте выполненных работ все этапы оказанных услуг, платите по безналу.

4. Собирайте документы. Помните о мелочах: прикладывайте чеки из гостиниц, справки о командировочных и авиабилеты.

5. Если вы потратили на суд значительно больше, чем это обычно стоит, не надейтесь на чудо. Какую-то сумму вернут, но вряд ли всю.

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте в гости.