Оспаривание сделок при банкротстве физического лица

Номер дела: А40-225088/19

Размер проблемы: десятки млн

Начало проекта: ноябрь 2020 г.

Срок реализации: 11 месяцев

Сложность: 3/5

Трудозатраты: 192 н/час

Темп: то, что надо

Результат: выиграно 5 споров

Стоимость решения: семизначная, в руб.

В прошлой публикации я начала рассказ о заказчике, которому требовалась помощь в защите сделок от оспаривания. И поведала о том, какую стратегию мы выбрали и почему начали работу с совершенно другого судебного дела.

В настоящей части повествования перейдем непосредственно к тактике: поговорим о том, как оспариваются сделки по Гражданскому кодексу и по Закону о банкротстве, как их надо защищать и какие ошибки оппонентов использовать себе на благо.

Оспаривание сделок при банкротстве. Предыстория

Кратко напомню: Сергей выступал поручителем по банковским кредитам своей компании АО «Мосстрой-17». После того, как предприятие ушло в банкротство, банк «Пересвет» просудил поручителя, ввел в отношении него процедуру банкротства и стал оспаривать сделки по отчуждению личного имущества.

Чтобы отменить интересующие нашего клиента сделки, оппоненты должны были доказать три обстоятельства:

- ЦЕЛЬЮ сделок является уклонение от уплаты долга, а не извлечение реального результата

- В результате сделок кредиторы понесли убытки

- Контрагенты по сделкам (покупатель, одаряемый и т. д.) знали о ЦЕЛИ Сергея уклониться от уплаты долга.

Учитывая, что большая часть сделок совершалась в виде дарения аффилированным лицам, то 2 и 3 пункты считаются доказанными. Мы могли побороться лишь по пункту 1 — доказывать отсутствие у поручителя ЦЕЛИ (намерения / умысла) уклониться от уплаты будущего долга. Для этого нам надо обосновать, что при совершении сделок в 2014–2015 годах Сергей не мог предполагать, что бизнес не справится с выплатой взятых кредитов, и не мог предвидеть, что ему придется гасить их лично.

Между тем, вопрос о том, когда бизнес потерял финансовую возможность возвращать кредиты, отражается в финансовом анализе юрлица и «засиливается» в ходе дела о привлечении к субсидиарке. Данный иск как раз был подан в процедуре банкротства АО «Мосстрой-17», и нам пришлось принять в нем участие.

Первая часть повествования закончилась на том, что суд по субсидиарке мы выиграли. В финальном судебном акте Арбитражный суд сделал выводы о том, что (в моей вольной трактовке) поручитель в лице Сергея не мог знать в 2014–2015 гг. о неспособности заемщика «Мосстрой-17» исполнить свои обязательства, т. к. в этот период предприятие самостоятельно оплачивало все свои долги (являлось финансово состоятельным).

Для судебных процессов по сделкам это означало, что поручитель не мог иметь ЦЕЛИ уклониться от уплаты будущего личного долга, отчуждая свое имущество. А доказывание этого обстоятельства является одним из трех принципиальных моментов при оспаривании сделки по злоупотреблению правом. Таким образом, мы повысили свои шансы на выигрыш сделок с 10% до 50–60%. Но у оппонентов имелись и другие возможности их отменить.

Смена тактики оппонентов

Мы видели два потенциальных направления для атаки:

- Банк мог доказывать, что поручителю становится известно о наличии у него долга в момент подписания (!) договора поручительства, а не когда основной заемщик уже не может платить по кредиту.

- Также Банк мог доказывать ничтожность сделок по отчуждению имущества в связи с тем, что по ним не был получен реальный результат. Иными словами, имущество осталось в пользовании и распоряжении Сергея, а сделки совершались лишь для вида (мнимые сделки).

Поговорим подробнее о первом и втором сценарии.

Сценарий №1: долг поручителя

Мы исходим из практики, что для оспаривания сделки, совершенной со злоупотреблением правом, необходимо доказать, что реальной ЦЕЛЬЮ сделки является уклонение от уплаты имеющегося или будущего долга. При этом мы предполагаем, что ЦЕЛЬ прятать имущество появляется в голове поручителя только в тот момент, когда он узнает, что основной заемщик неплатежеспособен (не может самостоятельно погасить долг) и кредитор будет требовать погашения лично от адромиссора. Пока такого понимания у поручителя нет, он физически не может иметь ЦЕЛИ (намерения / умысла) спрятать свои активы. А нет ЦЕЛИ — нет злоупотребления — нет оснований для отмены сделок.

Эта позиция отвечает здравому смыслу. Например: вы солидарно поручились по кредиту друга. Платит он или нет — вы достоверно не знаете: друг может говорить, что угодно. И вот к вам в дом приходит грустная новость от банка в виде бумажки с требованием погасить просроченный кредит друга. Общепринято, что только с этого момента у вас (как у поручителя) возникает обязательство по уплате.

Все вроде бы логично, пока речь идет о третьем лице, не зависящем от вас, на которое вы влиять не можете. А как быть, если заемщик — юрлицо, которое находится под полным контролем поручителя, и от его решений и действий напрямую зависят финансовые возможности основного заемщика? Например, Вася получил на свою ООО «Ромашку» банковский кредит и выступил по нему поручителем, а через год «словил» выгорание и уехал дауншифтить в Таиланд.

Вопрос: с какого момента Вася (как поручитель-физлицо) имел понимание о своей обязанности гасить кредит юридического лица? С даты получения на домашний адрес требования банка о погашении просроченного долга компании? Или с момента принятия решения о смене профессии и покупки билета в Таиланд? А может, еще раньше: с даты получения кредитного транша на расчетный счет компании?

Интересный момент, не правда ли?

Оспаривание сделок поручителей: последние тренды

В случае поручителей сейчас появляется опасная практика. Например, полгода назад мы завершили схожий проект по защите личных сделок поручителя и владельца бизнеса. И суд Московского округа (кассация) счел, что обязательство у нашего доверителя (как у физического лица) возникло именно в момент подписания (!) договора поручительства. Это значит, что впоследствии, переписывая квартиры и машины, он уже имел ЦЕЛЬ уклониться от уплаты долга. Суд, конечно, мы все равно выиграли, но за счет других моментов. Об этом, возможно, напишем отдельный кейс, т. к. дело получилось весьма интересное.

Сейчас же просто скажу, что судебной практики подобного рода пока еще мало, но тренд уже прослеживается. Поэтому предпринимателям, дающим поручительство за свой бизнес, я бы советовала входить в такие сделки «голенькими». В противном случае последующее отчуждение личных активов может ставиться под большой и жирный вопрос.

Итак, что мы имеем: если оппоненты смогут обосновать, что у нашего клиента личный долг на 1,2 млрд возник в момент подписания соответствующего поручительства в 2013-ом, то все его сделки в 2014–2015 годах оказываются в зоне риска. По логике банка получится, что в момент совершения сделок с имуществом Сергей уже имел личные обязательства и мог предполагать, что сумму миллиард с лишним он не выплатит, а значит, налицо наличие ЦЕЛИ уклониться от потери активов.

Риски сценария №1

Вероятность развития событий по сценарию №1 мы оценивали как низкую по двум причинам:

1) малое количество подобной судебной практики; и

2) наличие у нас судебного акта, имеющего преюдициальное значение, в котором чёрным по белому написано, что на 01.01.2016 признаков неплатежеспособности у основного заемщика нет.

Исходя из такой формулировки, мы видели потенциальное противоречие существующего судебного акта с тем, который может появиться в будущем: одно определение суда будет говорить о том, что юрлицо может гасить свои долги на 01.01.2016, а во втором должно быть написано, что у поручителя обязанность гасить эти же долги возникла с 2013 года (дата подписания поручительства).

На месте суда я бы не стала идти по столь тонкой грани и заняла бы более однозначную позицию: «пока основной заемщик платит и не выказывает признаков финансовой несостоятельности — поручитель никому ничего не должен. А если он вел себя как дауншифтер, что привело компанию к невозможности рассчитаться по кредиту, — идите и взыскивайте с него убытки в отдельном производстве».

Тем не менее, подобный сценарий развития событий мы держали в голове, чтобы не «брякнуть» в судебном процессе чего-нибудь лишнего, что оппоненты потом развернут против нас.

Сценарий №2: сделки для вида

К вопросу оспаривания сделок, совершенных со злоупотреблением, можно подойти и с другой стороны. Например, доказывать, что сделки не имели реального результата: имущество не перешло к новым собственникам и осталось в распоряжении и под контролем первоначального владельца. Такие сделки считаются совершенными лишь для вида (мнимые сделки) и отменяются так же прекрасно, как и сделки, совершенные с ЦЕЛЬЮ уклонения от уплаты долга.

Простой пример: человек продает квартиру неаффилированному лицу, при этом остается прописанным в квартире, сдает ее в аренду гастарбайтерам и с личной карты оплачивает коммуналку. По мнению суда, такая ситуация невозможна в случае реальной продажи имущества. Обратное придется доказывать банкроту, в противном случае его сделка «слетит».

И такой вариант атаки был не исключен. В своей обширной практике, мы сталкивались со случаями, когда грамотные кредиторы «мотивировали» участкового на выезд по бывшим квартирам должника с оформлением описи фактически проживающих и фиксацией их показаний, которые потом «подтягивались» в дело по оспариванию сделок с этим имуществом.

Но вернемся к нашим сделкам.

ГК и ФЗоБ — в чем разница?

Банк и финансовый управляющий оспаривали 5 сделок нашего Доверителя:

- Отчуждение земельного участка по договору дарения в пользу дочери

- Дарение квартиры сыну

- Дарение еще одной квартиры сыну

- Дарение сыну земельного участка с домом и с последующей продажей этого имущества неаффилированному лицу

- Прямая продажа еще одного земельного участка неаффилированному лицу.

С точки зрения оспаривания, все эти сделки укладывались в две самостоятельных группы:

- Сделки №1-4 были совершены за 4-5 лет до принятия заявления о банкротстве Сергея, а потому оспаривались кредиторами по Гражданскому кодексу, статьям 10 и 168.

- Сделка №5 попала в трехлетний период и на нее распространялись нормы Закона о банкротстве. Оппоненты оспаривали ее по п. 2 ст. 61.2.

Принципиальная разница между оспариванием по Гражданскому кодексу (ГК) и Закону о банкротстве (ФЗоБ) заключается в трех моментах:

- Срок исковой давности. По Гражданскому кодексу сделку можно оспаривать максимум в течение 10 лет после ее совершения. По ФЗоБ можно оспаривать сделки, совершенные только в течение 3 лет до принятия заявления о банкротстве.

- Обстоятельства совершения сделки, которые нужно доказать для того, чтобы ее отменить, естественно, будут разными для ГК и ФЗоБ, но считается, что банкротные обстоятельства установить легче.

- Сторона, на которую возлагается доказывание. Если оспаривание сделки происходит по Гражданскому кодексу, то обязанность доказывать ее неправомерность лежит на заявителе иска. А если сделка оспаривается по Закону о банкротстве, то ряд условий заведомо предполагается и, таким образом, обязанность опровергать свою вину возлагается на ответчика. Это в теории. На практике же мы и в том и в другом случае стараемся обосновать свою невиновность и к аргументам типа «обязанность доказывать возложена на заявителя» прибегаем, только когда нам уже нечего сказать по существу.

В общем, если говорить глобально, считается, что сделки по Закону о банкротстве отменять кредитору легче, чем по Гражданскому кодексу. Ну, а должнику защищать банкротные сделки, наоборот, тяжелее. И чем ближе совершена сделка к моменту подачи заявления о банкротстве должника, тем острее будет чувствоваться разница между ГК и ФЗоБ.

Доводы оппонентов и наши возражения не сильно отличались от одной сделки к другой в рамках одной группы, поэтому далее мы не будем рассматривать каждую сделку отдельно, а пройдемся лишь по отличительным чертам каждой из групп.

Сделки 1, 2, 3 и 4

Как я писала ранее, сделки 1–4 оспаривались как совершенные со злоупотреблением правом, и для их отмены требовалось доказать, что:

- Сергей намеревался уклониться от уплаты долга;

- по итогам сделок причинен вред кредиторам;

- недобросовестное поведение присутствовало с обеих сторон сделки (покупатель знал о намерении продавца, указанном в п. 1).

Учитывая, что сделки были безвозмездными (дарение) и совершались с аффилированными лицами (близкие родственники), наличие вреда и недобросовестное поведение одаряемых подразумевается по умолчанию и считается доказанным. Заявителю осталось обосновать только п. 1 — наличие цели у Сергея причинить вред банку, перед которым он выступал поручителем.

Как мы изначально и предполагали, банк пошел по наиболее очевидному пути – стал доказывать, что основной заемщик в лице АО «Мосстрой-17» был неплатежеспособным уже в 2014 году, поэтому Сергей осознавал, что ему придется отвечать как поручителю.

В пользу своей позиции банк ссылался на дату заключения первых договоров поручительства, которые впоследствии были просужены, — февраль 2013 года. А также на данные финансового анализа АО «Мосстрой-17», которые свидетельствовали о том, что признаки неплатежеспособности появились у компании уже 1 января 2014 года. Об этом не мог не знать Сергей, который являлся гендиректором организации.

Между тем, с сентября 2014-го Сергей начал отчуждать личное имущество, заведомо понимая, что ему как поручителю придется возвращать долги банку.

Позиция банка и финансового управляющего звучали складно, если бы не одно НО… Мы уже рассматривали вопрос неплатежеспособности АО «Мосстрой-17» в споре по субсидиарке. И тот суд мы выиграли, установив, что вплоть до 01.01.2016 у компании не было признаков финансовой несостоятельности. И установленные обстоятельства имеют преюдициальное значение для рассмотрения вопроса по сделкам.

Нюанс был только в том, что суд по субсидиарке рассматривался в Калуге, а дело по сделкам Сергея — в Арбитражном суде Москвы. Поэтому от нас требовалось донести свою позицию до суда, чтобы она была понята и услышана. Сделать это было несложно: мы практически в полном объеме скопировали нашу позицию по субсидиарке и подали ходатайство о приобщении Калужского определения суда к материалам Московского дела по сделкам. В итоге судья, надо отдать ей должное, отразила из нашей позиции даже больше фактов, чем это сделал Калужский суд.

Но основной упор мы все-таки делали на другом: как я писала выше, мы предусматривали альтернативные сценарии развития событий. И если с потенциальным доводом оппонентов насчет возникновения у Сергея личного долга в момент подписания договора поручительства (сценарий №1) мы заранее ничего сделать не могли, то насчет мнимости сделок (сценарий №2) — мы решили сработать на опережение.

Для оспаривания сделки по мнимости (сценарий №2) оппонентам необходимо доказать, что Сергей продолжает пользоваться и распоряжаться подаренным имуществом. Соответственно, наша задача — наоборот, показать, что имуществом распоряжаются новые собственники. И хотя по теории закона мы могли этого не делать, потому что обязанность доказывания в данном случае лежит на заявителе, а не на нас, мы все-таки решили подготовиться к такому развитию событий, т. к. на практике всегда есть разница между теорией и практикой.

Для обоснования своей позиции по «реальности» сделок мы попросили ответчиков собрать определенные документы. По итогу мы указали суду на следующие моменты:

- Логичная причина отчуждения имущества должником: свадьба детей / рождение внуков.

- Надлежащее оформление сделки: согласие супруги, деление расходов на ее совершение между сторонами сделки и т. д.

- Прописанные в жилых помещениях люди, среди которых Сергей не числится.

- Оплата коммуналки, налогов и других расходов, связанных с содержанием недвижимости, с личных счетов новых собственников.

- Несение расходов новыми собственниками по ремонту и обустройству помещений.

- Прикрепление детей новых собственников к поликлиникам и детским садам в районах нахождения недвижимости и т. д.

Все это подтверждало реальность сделок и переход недвижимости в пользование и распоряжение новых собственников. А значит, нет оснований говорить о том, что сделка совершена лишь для вида.

Мы приобщили собранные документы к своему отзыву, хотя оппоненты так и не додумались заявить о мнимости сделки. Так же, как и не додумались выдвинуть версию о наличии у Сергея обязанности гасить долг с момента подписания договора поручительства.

Суд отказал в отмене сделок №1–4, а практически все наши доводы нашли отражение в финальном судебном акте.

Чтобы скачать определения суда по сделкам, совершенным со злоупотреблением правом, оставьте свой e-mail здесь:

Сделка 5

Сделка №5 показательна тем, что была совершена 20.06.2016, а заявление о банкротстве поручителя было подано 30.09.2016. Таким образом, с момента совершения сделки прошло более 3-х лет.

«Каким же образом она попала в 3-летний период подозрительности и оспаривается по Закону о банкротстве?» — спросите вы. А все просто. Если мы говорим о недвижимости, то датой совершения сделки считается не дата подписания договора, а момент его регистрации в Росреестре.

Так получилось, что Сергей продал земельный участок и получил за него деньги в июне 2016 года, а до Росреестра он с покупателем дошел лишь в октябре 2016-го. Таким образом, от момента регистрации сделки до принятия заявления о банкротстве физлиц прошло 2 года 11 месяцев, и она вполне себе удачно попала в период оспоримости.

В остальном же отмена сделки по п.2. ст. 61.2 Закона о банкротстве сильно похожа на оспаривание сделки по злоупотреблению правом. Для этого надо доказать:

- Цель сделки – причинение вреда кредитору

- Факт причинения вреда

- Знание стороны по сделке (одаряемого, покупателя и т. д.) о цели продавца / дарителя, указанной в п.1.

Но в данной сделке (в отличие от предыдущих) покупатель имущества не был родственником Сергея, поэтому оппонентам предстояло попотеть:

- Логично, что п.1 они попытались доказывать по откатанной схеме: мол, АО «Мосстрой-17» не мог отдать долг банку — поручитель понял, что будут взыскивать с него, и начал «раскидывать» имущество по друзьям и родственникам.

- Во втором пункте факт наличия вреда подразумевается, если имущество ушло ниже рыночной стоимости. Для обоснования этого факта оппоненты пошли через сравнение стоимости, указанной в договоре купли-продажи, с кадастровой оценкой земельного участка. По их расчетам получалось, что имущество было продано с занижением цены в 10 раз. Свои наблюдения они подкрепили распечатками объявлений о продажи аналогичной недвижимости с cian.ru.

- Основные сложности у банка возникли с третьим пунктом — он, как не вертел, не мог найти признаки аффилированности Сергея с покупателем недвижимости. А без аффилированности становится весьма проблематично доказывать информированность покупателя о «плохих замыслах» продавца. Чтобы хоть как-то решить этот вопрос, банк попросил суд запросить информацию из ЗАГС о наличии родственных связей продавца Сергея и покупателя. Но ответ не порадовал: ЗАГС таких взаимоотношений не установил.

Это упрощало нашу работу:

- По поводу наличия у Сергея цели причинить ущерб банку, мы не стали придумывать велосипед и заняли такую же позицию, как и во всех остальных сделках, — мол, смотрите суд по субсидиарке, там по поводу неплатежеспособности основного заемщика все расписано.

- Со вторым пунктом было гораздо интересней: большинство судей настороженно относятся к применению кадастровой стоимости недвижимости, т. к. «кадастровая оценка носит массовый характер и ее целью является расчет и исчисление налогов, а не совершение сделок купли-продажи», поэтому, по-хорошему, оппонентам нужно было сделать полноценную оценку рыночной стоимости земли на момент совершения сделки — 2016 год. Заявитель же сэкономил (или поленился) это делать, а мы решили, что дело и так за нами, т. к. два условия из трех мы уже отбили и нет смысла тратить деньги заказчика на ненужные работы.

Аргументируя свою позицию, мы лишь указали на то, что заявитель должен ссылаться на кадастровую стоимость земли на 2016 год (дату совершения сделки), а не на 2018-ый, как он это делал. Так было бы красивее и умнее. Да и обычные распечатки с интернет-сайтов не могут иметь доказательной силы без надлежащего оформления.

Суд принял во внимание наши доводы, и мы выиграли.

Чтобы скачать определения суда по сделке, оспариваемой по банкротным основаниям, оставьте свой e-mail здесь:

Оспаривание сделок при банкротстве: резюме

В этом деле оппоненты совершили множество ошибок, основные из которых следующие:

- Не держали руку на пульсе и не участвовали лично в судебных заседаниях по субсидиарке.

- Не заявили новые доводы о дате возникновение обязательств у поручителя. Вместо этого они предпочли биться головой об стену, хотя после проигрыша суда по субсидиарке уже можно было догадаться, что доводы о неплатежеспособности основного заемщика с 2014 года не выстрелят.

- Не использовали всю аргументацию, которую они могли бы применить для оспаривания сделки, совершенной со злоупотреблением правом.

- Не сделали оценку рыночной стоимости земли на момент ее отчуждения, хотя для профессионалов это must have.

- И самое главное: основную ставку оппоненты сделали на суды по сделкам, а мы на суд по субсидиарке. И это как раз тот случай, когда стратегические просчеты невозможно компенсировать тактическими успехами (даже такими как безвозмездное дарение имущества аффилированным лицам).

Апелляция

В том, что банк делал основную ставку на суд по сделкам, мы убедились, когда увидели апелляционные жалобы оппонентов. Они использовали кричащие ЗАГЛАВНЫЕ БУКВЫ, подчеркивание и выделение жирным шрифтом тех моментов, которые, по их мнению, должны быть понятны даже второклассникам, не то что квалифицированным судьям!!!

По своему эмоциональному накалу эти документы были больше похожи на истерику, но и это не помогло. Четкая работа «Игумнов Групп» в тандеме с доверителем + «засиленные» обстоятельства дела в деле о субсидиарке + грамотная работа с доказательствами = качественный и неоспоримый результат.

Чтобы скачать сразу все судебные акты по данному делу, оставьте свой e-mail здесь:

И напоследок…

Немного хронологии: к работе над проектом мы приступили в ноябре 2020-го и в мае 2021-го выиграли первую инстанцию по субсидиарке в Калуге. После этого судья Арбитражного суда Москвы возобновила рассмотрение дел по сделкам.

В июле 2021 года мы выиграли первый судебный процесс по сделке №3. Далее, в один день, 3 августа 2021-го, выиграли сделку №1, 2 и 3, а сделку №4 «добили» 20 декабря 2021 года.

В определенный момент оппоненты поняли тщетность дальнейшей борьбы и подали на завершение банкротства, введенного в отношении Сергея. Правда, и тут они попытались подгадить и просили суд не списывать долги нашего Доверителя в связи с «необоснованным предоставлением поручительства»: типа, Сергей заведомо взял на себя непосильные обязательства…

Но суд согласился с тем, что недобросовестность и неразумность поведения Сергея не доказаны, и 7 февраля 2022 года процедура реализации имущества была успешно завершена, а все миллиардные долги Сергея списаны. Таким образом, его кредиторы утратили абсолютно все шансы получить имущество поручителя. «Давай, до свидания!»

Мораль сей басни такова: для того чтобы выиграть войну, надо видеть поле битвы целиком и понимать возможные ходы оппонентов. И так уж сложилось, что это умение легче дается профессиональным воинам, чем новобранцам. Если вам нужны первые — обращайтесь сюда, если вторые, то Яндекс вам в помощь. Субсидиарная ответственность руководителя должника

Номер дела: А23-7425/2016

Размер проблемы: 1,6 млрд рублей

Начало проекта: ноябрь 2020 год

Срок реализации: 11 месяцев

Сложность: 3/5

Трудозатраты: 108 н/час

Темп: хотелось быстрее

Результат: дело выиграно

Стоимость решения: семизначная, в рублях

Строительная компания АО «Мосстрой-17» занимала 21 место в рейтинге крупнейших генподрядчиков Московского региона, имела миллиарды выручки и огромное портфолио внушительных проектов. Основными заказчиками выступали государственные структуры, которые требовали от исполнителя предоставления банковских гарантий. В свою очередь, банк «Пересвет», выдававший эти гарантии, поставил компании условие, чтобы она хранила все свои деньги на счетах в этом банке.

Жизнь «Мосстрой-17» оборвалась внезапно, когда ЦБ обнаружил в бюджете «Пересвета» огромную «дыру» и ввел временную администрацию. В один момент строители лишились полмиллиарда рублей и остались с долгами на еще большую сумму. К тому же банковские гарантии перестали действовать, и заказчики разорвали контракты. Смерть бизнеса была болезненной, но моментальной. А временная администрация в лице «Агентства по страхованию вкладов» занялась взысканием выданных кредитов, в том числе и с «Мосстрой-17».

Руководителем и единственным собственником «Мосстрой-17» был Сергей. Одновременно он выступал поручителем и залогодателем по банковским кредитам своего бизнеса. И к тому моменту, когда Сергей появился в дверях нашего офиса, он был гол как сокол: банк просудил его как поручителя, подал на личное банкротство и отобрал все, что еще числилось на Сергее, — автомобили, заложенную недвижимость и даже часть ежемесячной пенсии.

Заноза была в том, что банк пытался дотянуться и до имущества родственников. Сергей подарил им часть своей личной недвижимости незадолго до того, как в жизни все стало плохо. Эти сделки сейчас и пытались оспорить банк вместе с финансовым управляющим в личном банкротстве Сергея.

В поисках юристов Сергей обошел самые крупные юридические компании Москвы, но «все было что-то не то…». Про «Игумнов Групп» он услышал от знакомого. Тот порекомендовал нас как мегаспецов по подобного рода проблемам. Сергей отнесся к информации скептически, т. к. в рейтингах мы (на тот момент) не фигурировали и «к серьезным игрокам юридического рынка вроде бы не относились», но решил записаться на консультацию для «галочки».

Поставленная на встрече задача была, в общем-то, стандартной: надо сотворить маленькое чудо, выиграть суды и спасти остатки былой роскоши.

Субсидиарная ответственность руководителя: оценка перспектив

Первую консультацию вел управляющий партнер Дмитрий Игумнов, и начал он с изучения исков. Далее записано с его слов:

Всего оспаривалось пять сделок Сергея:

- Отчуждение земельного участка по договору дарения в пользу дочери;

- Дарение квартиры сыну;

- Дарение еще одной квартиры сыну;

- Дарение сыну земельного участка с домом и последующая продажа этого имущества неаффилированному лицу;

- Прямая продажа еще одного земельного участка неаффилированному лицу.

Нашего визави особенно интересовала судьба трех первых сделок, т. к. проблемы с последней и предпоследней недвижимостью были уже на стороне конечных собственников.

По мнению оппонентов, изложенному в судебных исках, сделки необходимо отменить по следующим причинам:

- В 2013–2014 годах Сергей подписал несколько личных поручительств по кредитам, которые взял его бизнес в банке «Пересвет». Общая сумма займов, оформленных в этот период, составила почти 500 млн рублей.

- Данные кредиты не были погашены и включились как в реестр поручителя, так и в реестр непосредственного заемщика АО «Мосстрой-17». Таким образом, их наличие, объем и дата выдачи подтверждены судебными актами.

- Спустя год после оформления поручительства, Сергей стал выводить личные активы: в сентябре 2014-го он переоформил часть имущества на сына и дочь (сделка №1 и №2), затем в августе 2015-го одномоментно переписал еще часть имущества на сына (сделка №3 и №4), а в апреле 2016 года продал последний земельный участок соседу по коттеджному поселку (сделка №5).

- В момент совершения этих сделок Сергей уже понимал, что бизнес не сможет рассчитаться по своим долгам и деньги будут взыскивать с него как с поручителя. Поэтому реальной целью отчуждения имущества было сокрытие его от взыскания. Такое поведение является недобросовестным, а значит, сделки должны быть отменены как совершенные со злоупотреблением правом.

О том, как оспариваются подобные сделки, мы подробно разбирали в статье с тематическим названием «Как отобрать личное имущество у поручителя по займам» и «Оспаривание мнимой сделки в банкротстве».

Сейчас сделаю акцент лишь на том, что предельный срок исковой давности по сделкам, совершенным со злоупотреблением правом, составляет 10 лет, поэтому выигрыш суда в связи с его истечением был исключен. Надо думать, как выиграть дела в прямом противостоянии. А для этого надо понимать тот объем обстоятельств, доказывание которого будет необходимым и достаточным для суда. И весь этот объем сводится, по большому счету, к трем пунктам.

Как оспорить сделки

Для того чтобы отменить сделки Сергея, оппонентам надо доказать всего лишь три момента:

- ЦЕЛЬЮ сделок является уклонение от уплаты долга, а не извлечение финансового (хозяйственного) результата.

- В результате совершения сделки кредиторам причинен ущерб.

- Сторона по сделке (покупатель, одаряемый и т. д.) знала о ЦЕЛИ, указанной в п. 1.

И вот здесь для Сергея все выглядело не то что плохо, а очень плохо:

Пункт 3 считается доказанным, если сделка совершена с аффилированным лицом, т. е. законодатель подразумевает, что все родственники по умолчанию знают финансовую ситуацию в вашем бизнесе и то, с какой именно целью вы передаете им свое имущество. Учитывая, что наш клиент переоформил недвижимость на своих родных детей, считаем этот пункт доказанным. Здесь оппонентов мы не переиграем.

Пункт 2 подразумевает выбытие актива по заниженной цене. В нашем случае имущество было подарено, т. е. отчуждено за 0 (ноль) рублей. Причинение ущерба налицо. Снова ставим плюсик нашим оппонентам — это обстоятельство ими тоже доказано.

Пункт 1 требует доказывания наличия ЦЕЛИ по уклонению от уплаты долга. И здесь важно понимать, что, когда мы говорим о «ЦЕЛИ», мы имеем в виду такие размытые и весьма неточные понятия, как «намерение/стремление/умысел». Эти понятия нельзя доказать математическим способом. Но суду каким-то образом надо прийти к ответу на вопрос «имел ли предприниматель ЦЕЛЬ спрятать активы или действовал из добросовестных побуждений осчастливить своих родственников?» Чтобы понимать современные подходы судей, давайте посмотрим, как они менялись в ретроспективе:

1) Судебный иск

В стародавние девяностые и нулевые года считалось, что у человека появлялась ЦЕЛЬ уйти от уплаты своего долга лишь ПОСЛЕ того, как лично к нему предъявляли судебный иск. Соответственно, отменить можно было только те сделки, которые совершались ПОСЛЕ возбуждения судебного дела по рассмотрению подобного иска.

2) Просрочка по личным обязательствам

В середине 2010-х годов судебная практика стала меняться: судьи склонялись к мнению, что мысль спрятать личное имущество зарождается в голове у должника намного раньше — в момент появления просрочек по уплате любого из обязательных платежей. Например, к Васе еще иска никто не подал, но он уже не может заплатить очередной платеж по кредиту/налогам/коммунальным услугам и т. д. И вот тут-то до Васи «доходит», что все, приехали, деньги закончились, пора переоформлять квартирки.

Этот подход учитывал только долги личного плана: если у Васи нет просрочек по личным обязательствам, значит, у него и нет ЦЕЛИ скрывать свое имущество. Переоформляй его спокойно, ты добросовестный чувак! И Бог с ним, что Васин бизнес имеет миллиарды долгов и находится в самом разгаре банкротства.

3) Неплатежеспособность бизнеса

Но такой подход не продержался и пяти лет и снова был скорректирован: сегодня суды исходят из того, что если человек мог знать о неплатежеспособности своего бизнеса (в силу занимаемой должности или контролирующего положения), то он мог предполагать и последствия в виде субсидиарной ответственности/убытков. А значит, все сделки предпринимателя с личным имуществом, совершенные ПОСЛЕ появления у его компании признаков неплатежеспособности, заведомо расцениваются как совершенные с ЦЕЛЬЮ уклонения от уплаты будущего личного долга. Доказывать обратное предстоит этому самому предпринимателю.

И пункт №1 был тем единственным моментом, где мы еще как-то могли побороться с нашими оппонентами.

Просрочек по личным долгам у Сергея в 2014–2016 годах не было, поэтому обсуждение плавно перешло к ситуации в бизнесе. Я задала простые вопросы: «Делали ли в процедуре банкротства «Мосстрой-17» финансовый анализ? Какие результаты? Когда определена дата появления признаков неплатежеспособности у компании?»

В этих вопросах Сергей оказался типичным клиентом, неглубоко погруженным в детали процесса.

– «А к субсидиарной ответственности вас привлекали? Что вменяли? Рассматривался ли там вопрос о дате неплатежеспособности организации?»

Сергей воспрял духом: «Да, иск по субсидиарке как раз подали полгода назад, и судебный процесс еще идет. Но… я в нем не участвую, т. к. оно мне не надо… С меня и так уже 1,2 миллиарда по поручительству взыскали. Миллиардом больше, миллиардом меньше — это погоды не делает, у меня все равно столько денег нет».

Мы перешли к оценке перспектив судебных дел, что, в общем-то, и является конечной целью первичной консультации. И оценка была дана реалистичная, т. к. своих клиентов я не обманываю (даже если они этого сильно хотят).

– «Вероятность выиграть интересующие Вас суды — максимум 10%. Это на текущий момент. Шансы снизятся до 0,1%, если суд установит, что в момент совершения сделок с недвижимостью Вы как гендиректор и поручитель могли понимать, что АО “Мосстрой-17” уже не способно рассчитаться по своим кредитам и долгам, т. е. являлось неплатежеспособным.

В свою очередь, вопрос по поводу конкретной даты появления признаков неплатежеспособности у юрлица будет подниматься в деле по субсидиарке. Соответственно, проигрыш этого суда почти наверняка потянет за собой и отмену сделок. И наоборот, если суд по субсидиарной ответственности удастся выиграть, то шансы на то, что сделки устоят возрастут до 50–60%. Цифру больше не дам, т. к. сделки действительно сделаны “криво”».

Дорожная карта

В результате мы предложили следующий план работ:

1) Начать активное сопротивление в деле по привлечению к субсидиарной ответственности.

Задача-максимум — выиграть процесс полностью.

Задача-минимум — проиграть дело, но так, чтобы суд зафиксировал в судебном акте дату возникновения признаков неплатежеспособности — 2016 год или позднее.

Если удастся достигнуть любой из этих целей, то действия нашего клиента по отчуждению личного имущества в 2014–2015 годах будут добросовестными и не имеющими под собой ЦЕЛИ уклониться от уплаты долга, т.к. Сергей в тот период не мог предполагать, что бизнес не сможет рассчитаться по своим долгам и ему придется отвечать как поручителю.

2) Помочь конечным покупателям по сделкам №4 и №5 выиграть свои суды.

Если ответчики по двум последним сделкам будут сопротивляться неправильно (или не будут сопротивляться вообще), то есть риск того, что суд их сделки отменит. В этом случае возникнет преюдиция, которую суд распространит и на наши сделки.

В дальнейшем доказать суду, что «мы были нехорошими людьми только в той сделке», а «вот в наших мы большие молодцы» — задача из числа нереализуемых. Соответственно, наши сделки «посыпятся» на автомате. Так что подход тут простой — либо выигрывают все, либо все проигрывают.

3) Вести сделки №1, 2 и 3 по защите от оспаривания. Это надо делать по умолчанию.

ИТОГО: клиент пришел к нам с задачей узнать, как выиграть три судебных процесса, а ушел с пониманием того, что ему придется заниматься шестью судебными делами. Иначе шансы на победу близки к нулю.

В этот момент кто-то может сказать, что мы классно «разводим» заказчиков на дополнительные услуги, но я возражу:

Во-первых, весь объем предстоящей работы мы озвучиваем на предварительной консультации (а не после подписания договора), поэтому человек имеет возможность безболезненно отказаться от сотрудничества.

Во-вторых, мы не настаиваем на том, что абсолютно все суды обязательно должны вести мы. Нам нужен лишь результат: в данном случае три дополнительных процесса (по субсидиарке, сделке №4 и сделке №5) должны быть выиграны, а кто это будет делать — выбор заказчика. Можем считать это встречным ТЗ из разряда: «хочешь, чтобы мы построили красивый дом, — предоставь проектную документацию. Или закажи разработку этой документации у нас».

По-моему, все честно.

Как потом сказал сам Сергей, его порадовал наш откровенный подход к оценке перспектив, а самое главное — «жизненная чуйка бизнесмена подсказала, что мы — те, кто надо». Ну а нам было приятно увидеть адекватного заказчика, который не заставляет нас давать фальшивые уверения, что «мы всенепременно выиграем суд» и «дело верняк».

В ноябре 2020 года мы подписали договор на шесть судебных процессов и приступили к работе.

Плюсы

Любимая тема

Все, что касается субсидиарной ответственности, — наш конек. Ежегодно мы ведем 20–25 проектов, из которых 80–85% выигрываем. Некоторые из наших дел можно изучить

здесь.

Проект с «нуля»

Еще никто не успел «накосячить» ни в деле по субсидиарке, ни в процессах по сделкам. И это не могло не радовать.

Один ответственный

Нам отдали всю зону ответственности (все шесть судебных дел), необходимую для достижения конечной цели. Хуже нет, чем «пинать» коллег по цеху и зависеть от их результатов.

Один стейкхолдер

Это значительно упрощало согласование и принятие решений. Кроме того, не было риска забыть чьи-то интересы.

Наличие документов

Бухгалтерский учет велся на должном уровне, а все документы сканировались в электронную базу. Это значительно упрощало поиск доказательств.

Справедливость

На нашей стороне была правда. И мы это знали наверняка.

Минусы

Отсутствие контроля над процедурой

Ряд важных аспектов был уже упущен. Кроме того, у нас не было «дружественных» кредиторов, от имени которых мы могли бы участвовать в процедуре.

Удаленность суда

Иск о субсидиарной ответственности рассматривался в Калуге, что усложняло оперативность ознакомления с материалами дела и удорожало выходы в судебное заседание.

Презумпция вины

В уголовных делах обвиняемый невиновен, пока следствие не докажет обратного. В делах по субсидиарке все наоборот: здесь обязанность доказывать свою невиновность возлагается на ответчика.

КДЛ

Наш доверитель был единственным акционером и гендиректором должника, а значит, по умолчанию признавался контролирующим должника лицом (КДЛ).

Профессиональные оппоненты

Нам противостоял конкурсный управляющий и банковские юристы. Они работают с субсидиаркой постоянно, следовательно, сопротивление будет активным.

Организационные моменты

Первое, что нам нужно сделать:

- Включиться в работу по судебному иску о субсидиарной ответственности;

- Согласовать с ответчиками №4 и №5 нашу помощь в их судебных процессах;

- «Затормозить» суды по всем сделкам №1–5 до момента, пока мы не получим результат в деле №6 по субсидиарке.

Работу по первому пункту мы начали с получения нотариальной доверенности от заказчика и подачи ходатайства об ознакомлении с материалами дела.

Реализация второго пункта особых проблем не вызвала — Сергей дал контакты покупателей, и мы с ними связались. Как и предполагалось, люди еще не сталкивались с российской судебной системой и потому прибывали в оптимистичном настроении: «самый гуманный и справедливый сам во всем разберется…» и «сделки точно не оспорят, потому что мы недвижимость оплатили…», т. е. какой-либо четкой и аргументированной позиции у наших коллег по несчастью не было.

Учитывая, что наша помощь для них (но не для нашего заказчика) была бесплатной, они с радостью согласились ее принять, и далее мы работали в плотном тандеме.

С третьим пунктом тоже все прошло без осложнений: судья была абсолютно адекватной и услышала наши доводы о том, что при оспаривании сделок поручителя должен быть разрешен вопрос о наличии у него знаний о неплатежеспособности подконтрольного юрлица. Этот вопрос сейчас решается в деле по субсидиарке, результатов которого нам необходимо дождаться.

Рассмотрение исков по сделкам формально приостановлено не было, но по факту судья стала регулярно откладывать судебные заседания по принятию финального решения. Этого было достаточно.

К разговору о том, как развивались суды по сделкам, мы вернемся во второй части настоящей статьи, а начнем с решающего судебного процесса о привлечении к субсидиарной ответственности. На него мы сделали основную ставку.

Субсидиарная ответственность руководителя: основания для привлечения

Наш клиент не получал никаких судебных документов на домашний адрес (как потом выяснится и суд, и оппоненты отправляли документы по ошибочному адресу), поэтому полное представление о предстоящем деле по субсидиарке мы получили только после выезда в суд.

Доверителю вменяли два основания для привлечения к субсидиарной ответственности:

- Вывод денежных средств в размере 10 млн рублей в пользу одного из подрядчиков после принятия заявления о банкротстве.

- И, очень ожидаемо, неподачу заявления о банкротстве в месячный срок.

Первая позиция строилась на том, что незадолго до своего банкротства «Мосстрой-17» привлек юристов, которым заплатил 10 млн. Впоследствии эта сделка была оспорена. А значит ,есть преюдиция по недобросовестному поведению гендиректора — он пытался вывести деньги из оборота должника и тем самым причинить ущерб кредиторам.

Классика, блин.

Вторая позиция тоже была неплохо обоснована — еще в наблюдении арбитражный управляющий (назначенный по заявлению оппонентов) сделал финансовый анализ деятельности должника. Теперь выводы этого анализа были переписаны в заявление о привлечении к субсидиарке.

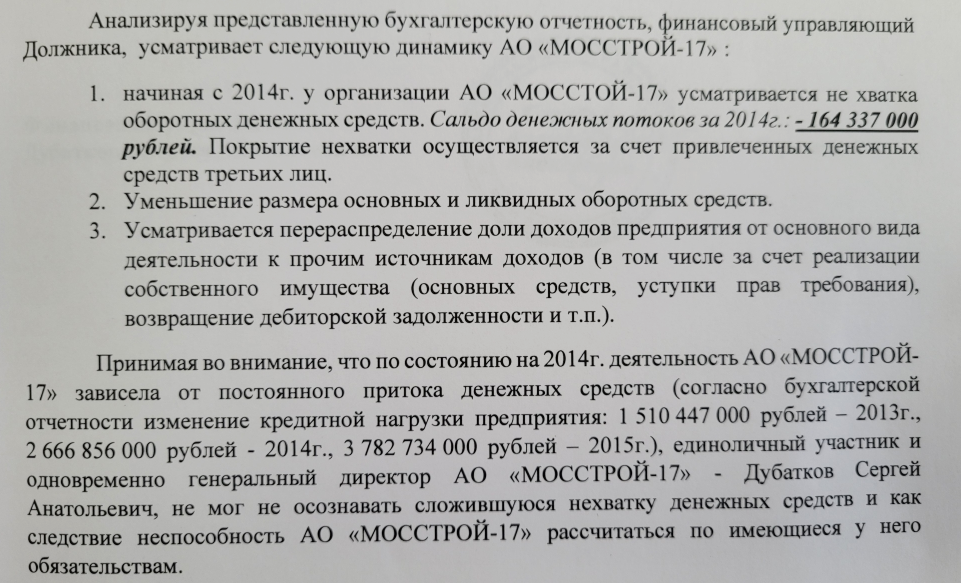

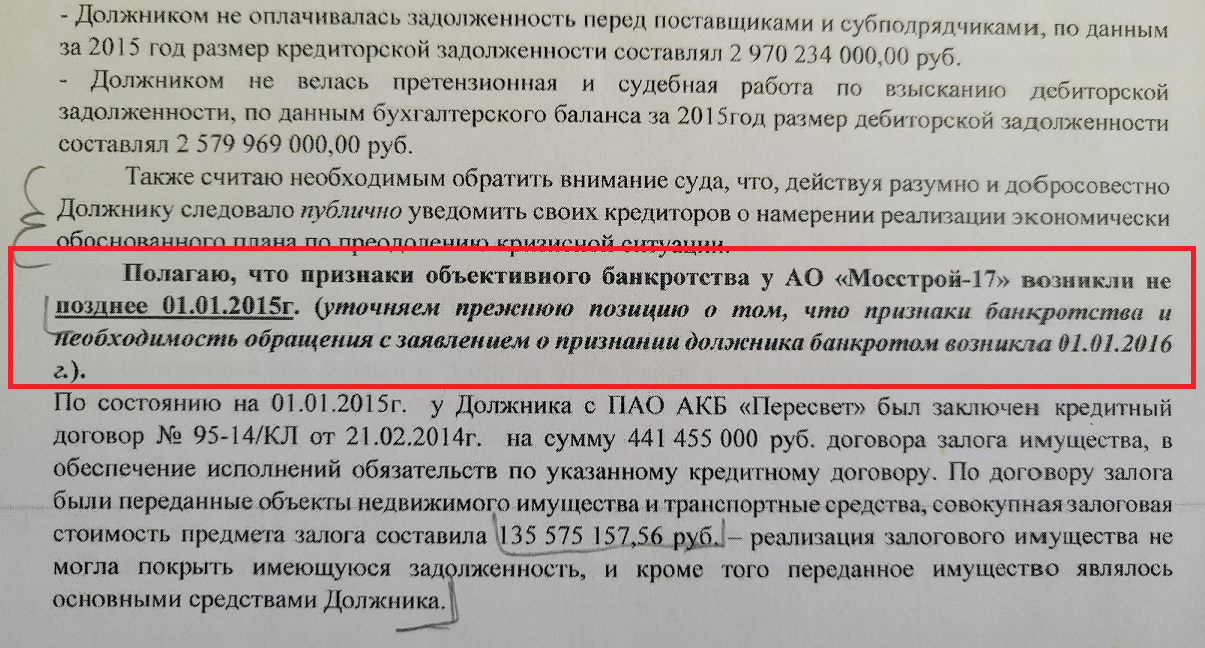

По данным финансового анализа получалось, что первые признаки неплатежеспособности появились у компании в 2014 году, когда возникли долги перед контрагентами, которые компания не оплатила до сих пор (субъективная неплатежеспособность).

А окончательно компания стала неплатежеспособной 1 января 2015-го, когда совокупный размер обязательств «Мосстрой-17» превысил его активы. На бухгалтерском языке это называется отрицательной стоимостью чистых активов, а на юридическом – объективной неплатежеспособностью.

* Очередное уточнение позиции оппонентов.

* Очередное уточнение позиции оппонентов.

А еще оппоненты регулярно уточняли свой иск. И в каждом из уточнений они пересчитывали размер вменяемой субсидиарки (от 450 млн до 1,6 млрд), а дату неплатежеспособности отодвигали все дальше и дальше в прошлое. Выглядело это так, будто они сами не могут определиться в своих требованиях и действуют по принципу: «проси больше – дадут сколько надо».

Суть противостояния

Резюмируя: конкурсный управляющий пытался доказать, что бизнес нашего клиента стал неплатежеспособным еще в 2014 году и, беря новые кредиты, компания уже была не способна их вернуть. Формулировочка прямо что надо — если такое суд пропишет в решении, то личному имуществу можно помахать ручкой.

Нашей задачей было расставить все точки над «i» и доказать, что единственной причиной банкротства «Мосстрой-17» стало введение временной администрации в банке «Пересвет» в октябре 2016-го. В результате этого события бизнес лишился доступа к деньгам на расчетном счете и подписанных контрактов с заказчиками.

На самом деле, позиция банка «Пересвет» была верхом цинизма: все прекрасно понимали, что первопричиной банкротства строителей стало исчезновение председателя правления банка с десятками (если не с сотнями) миллиардов рублей, но кредитор пытался перевернуть все с ног на голову, чтобы вслед за бизнесом отобрать у нашего клиента и личное имущество. Как говорил один известный гангстер: «ничего личного, это просто бизнес».

Дать отпор такому некрасивому поведению мы сочли делом чести.

Наша позиция: оспоренная сделка

По первому пункту наша позиция была простой и лаконичной – мы указали на то, что сам факт недобросовестного поведения при совершении сделки не является достаточным основанием для привлечения руководителя к субсидиарной ответственности. Нужно еще доказать, что именно в результате данной сделки организация покатилась в банкротство. Причем доказывать это должен заявитель. А сделать это ему было весьма проблематично, учитывая, что на фоне миллиардных оборотов предприятия сделка в 10 млн смотрелась как муха против слона.

Но на всякий случай мы еще расписали экономический смысл данной сделки: договор заключался с юристами по взысканию дебиторской задолженности с оплатой от результата. Работа выполнена в полном объеме, дебиторка в размере 89 млн рублей должнику поступила.

В общем, на счет этой сделки мы не сильно переживали, несмотря на так называемую преюдицию. В остальном же это хороший пример для юристов, почему им не следует заключать договор напрямую с будущим банкротом.

Наша позиция: неподанное заявление о банкротстве

Гораздо больше опасений вызывал довод оппонентов относительно появления у компании признаков неплатежеспособности в 2014 году и невыполнения директором обязанности подать заявление о банкротстве – эта позиция была основана на финансовом анализе, который никем не оспаривался и теперь запросто мог быть положен в основу судебного решения.

План сопротивления состоял из нескольких пунктов:

Во-первых, сам факт появления задолженности перед контрагентами в 2014-ом (не погашенной до сего момента) не говорит о неплатежеспособности компании, т. к. компания обладала активами, дебиторкой и подписанными контрактами в совокупности на несколько миллиардов рублей. Чистая прибыль по итогам 2015 году составила 134 млн.

Во-вторых, должник предоставил залог в обеспечение заключенных кредитных договоров: почти шесть десятков строительной и автомобильной техники плюс офисная недвижимость на общую сумму ~ 350 млн рублей. Кроме того, за 2014–2015 года должник выплатил больше 330 млн рублей только одних процентов за пользование кредитом и, по требованию банка, держал в неснижаемых депозитах еще более 500 млн рублей.

В-третьих, мы указали на то, что даже в 2016 году банк продолжал кредитовать «Мосстрой-17». Между тем перед выдачей кредита банк обязан проверить надежность контрагента. Таким образом, выдача новых кредитов свидетельствует о том, что компания отвечала всем требованиям банка о финансовой устойчивости.

И, в-четвертых, самое главное – мы стали ломать финансовый анализ оппонентов. Для этого сделали грамотную рецензию, которая выявила массу нарушений:

- подготовка финансового анализа осуществлялась без ряда обязательных документов и отраслевых особенностей;

- не описаны тенденции и динамика финансовых коэффициентов;

- в выводах не учтен ряд коэффициентов, свидетельствующих в пользу платежеспособности должника;

- ряд коэффициентов пришел к отрицательным значениям только в 2016–2017 годах;

- не сделан анализ внешних и внутренних условий деятельности (в частности, последствий кризиса 2014-го для строительной отрасли);

- не выявлены сделки, послужившие причиной неплатежеспособности или причинения ущерба;

- и т. д.

По итогу мы предложили альтернативный расчет стоимости чистых активов предприятия, согласно которому в 2014–2015 годах компания была полностью платежеспособной, и указали на причину утраты финансовой состоятельности в октябре 2016-го:

- введение временной администрации в АКБ «Пересвет» и отключение банка от электронных срочных платежей (БЭСП);

- расторжение в одностороннем порядке государственных контрактов с Должником;

- последующий отказ Заказчиков в приемке и оплате завершенных работ.

Но с нашей рецензией на финансовый анализ была одна проблема: суд мог легко пойти по формальному пути, мол, «финансовый анализ не был своевременно оспорен, а значит, вступил в силу и указанные в нем выводы имеют приоритетное значение». На этот случай мы решили подстраховаться и собрать косвенные доказательства финансовой устойчивости «Мосстрой-17» в 2014–2015 годах.

Участие клиента

В дальнейшей работе самое непосредственное участие принимал клиент, и его участие хочется отметить отдельно, т. к. оно во многом стало предпосылкой успеха.

Во-первых, Сергей рассказывал много моментов, информацию о которых мы бы замучились искать самостоятельно. Например, о том, что в 2014-ом компания получила очередной сертификат соответствия международным стандартам финансовой устойчивости. В мае 2014 года она подтвердила участие в реестре надежных поставщиков, имеющих право выполнять государственные заказы. А в мае 2015-го RusRating констатировал отсутствие у компании просроченной задолженности перед бюджетами всех уровней и по зарплате и присвоил кредитный рейтинг по международной шкале ВВ (прогноз стабильный).

Кроме того, Сергей откопал весьма ценное письмо от банка «Пересвет», в котором тот собственноручно пишет, что «Мосстрой-17» является надежным заемщиком, исполняющим свои обязательства в срок и в полном объеме. Данное письмо датировано апрелем 2016 года.

Во-вторых, Сергей имел электронную базу практически всей документации предприятия. Благодаря этой базе нам удалось подкрепить наши утверждения конкретными документами в копиях.

Теперь можно выходить в процесс. К этому моменту бумажная часть нашей позиции выглядела следующим образом:

Судебный процесс

В свое время «Мосстрой-17» сменил юридический адрес с Москвы на Калугу, т. к. местная администрация выдвинула условие, что налоги от подписанного контракта на строительство жилых домов должны идти в местный бюджет. Соответственно, банкротство АО «Мосстрой-17» и дело по субсидиарке Сергея рассматривались по юридическому адресу компании — в Арбитражном суде Калуги.

Региональные суды имеют отличительную особенность рассматривать дела неторопливо и дотошно. В Москве суд вынес бы определение о привлечении к субсидиарной ответственности после пары неявок ответчика на судебное заседание. И в судебном акте написал бы: «отсутствие возражений воспринимается судом как согласие ответчика с предъявленными требованиями», — но в регионах все идет спокойно и размеренно.

За полгода, пока Сергей не принимал участия в судебном процессе, оппоненты успели несколько раз уточнить свои исковые требования. После нашего включения в процесс дело не пошло активней: суд вникал во все детали, давал время сторонам уточниться и представить дополнительные документы и снова, и снова откладывался.

И здесь (помимо нашей грамотной позиции) было еще два фактора, которые сыграли нам на руку:

Во-первых, банковские юристы (они же ходили от конкурсного управляющего) оказались ребятами самоуверенными и слегка ленивыми – замечательное сочетание личных качеств, если хочешь проиграть суд. Они были настолько уверены в победе, а Калуга была так далекооооооооо от Москвы, что на судебные заседания они не ездили. Это, конечно, немного облегчило нам работу.

Во-вторых, наш доверитель активно участвовал в процессе. Иногда участие клиента в судах может только ухудшить его положение. Но в данном случае присутствие Сергея было просто необходимо — судья закапывался в экономику бизнеса по полной программе.

И у нас получился хороший союз: юрист выступал в части, касающейся применения закона и юридической оценки обстоятельств, а когда появлялись бизнес-вопросы, передавал слову Сергею, и тот объяснял, почему компания подписывала те или иные договоры, почему не могла сдать работы, что происходит с дебиторами и т. д.

Естественно, в данных вопросах Сергей был как рыба в воде. И отвечать на них суду у него выходило очень убедительно.Суд первой инстанции

Спустя год после начала судебного процесса (или 6 месяцев с момента нашего включения в дело), суд счел, что достаточно изучил вопрос, и вынес судебный акт, которым освободил Сергея от субсидиарной ответственности.

Мотивировка получилась немного скомканная: суд взял не самую последнюю редакцию иска оппонентов и отразил далеко не все наши доводы, но главная цель проекта была достигнута – суд четко прописал нужную нам фразу. Цитирую: «неплатежеспособность должника … на заявленную конкурсным управляющим должника дату 01.01.2016 признается судом недоказанной» (абз. 8, стр. 9 определения).

Чтобы скачать определение суда по данному делу, оставьте свой e-mail здесь:

И, естественно, нам было приятно, что справедливость восторжествовала! Оставалось только выиграть вышестоящие инстанции, куда оппоненты, судя по всему не ожидавшие такого результата, непременно побегут. И по этому поводу мы немного переживали, учитывая некоторую размытость определения.

Вышестоящие инстанции

Как оказалось впоследствии, переживали мы зря. Да, оппоненты дошли аж до Верховного Суда, но результат был неизменным: наш доверитель освобожден от субсидиарной ответственности.

Мы участвовали и в апелляции, и в кассации, но суть этих судов нет смысла пересказывать: заявители пытались выкрутить факты, а мы били в те же места, которые наметили еще в первой инстанции. После этого суды практически полностью переписывали первоначальное определение об отказе в привлечении к субсидиарке.

Чтобы скачать судебные акты апелляции и кассации, оставьте свой e-mail здесь:

После того, как дело по субсидиарной ответственности прошло апелляцию, активизировался судья, занимавшийся оспариванием личных сделок Сергея. Учитывая, что мы увеличили наши шансы на победу лишь до 50–60%, расслабляться было еще рано. Мы понимали, что именно могут сделать оппоненты для отмены сделок, и планировали им в этом помешать. О том, кто и как одержал верх в этой конфронтации, расскажем в следующей статье.

А пока звоните и записывайтесь на консультацию, если у вас схожие задачи. Наши контакты здесь. Как уйти в банкротство и остаться «живым». Часть 3

В этом видео я расскажу о выявлении рисков уголовной ответственности в ходе предбанкротной подготовки. Как известно, предупрежден — значит вооружен! Что делать, если мировое соглашение не исполняется?

В прошлой статье мы рассмотрели две стадии, когда может заключаться мировое соглашение в банкротстве. От данных стадий зависят и действия кредитора в ситуации, когда мировое соглашение не исполняется. Если вы пропустили этот важный момент, рекомендую начать отсюда.

В прошлой статье мы рассмотрели две стадии, когда может заключаться мировое соглашение в банкротстве. От данных стадий зависят и действия кредитора в ситуации, когда мировое соглашение не исполняется. Если вы пропустили этот важный момент, рекомендую начать отсюда.

Почему мировое соглашение не исполняется?

Причин у неисполнения мирового соглашения много, но все они лежат в двух плоскостях:

- Должник искренне собирался платить, но случился форс-мажор / не срослись планы / началась спецоперация Z и т.д. Короче, денег нет.

- Должник изначально не собирался платить. Мировое требовалось для передышки в войне с кредиторами: как мы помним, при утверждении мирового соглашения банкротство должника прекращается, т.е. юрлицо / физлицо возвращается к обычной жизни. Такая пауза бывает весьма полезной для того, чтобы «прикрыть» сделки, создать дружественного кредитора, перехватить контроль в реестре и т.д. Затем банкротство инициируется по новой уже от «своего» кредитора и ведется с позиции силы.

Но не так важны причины, почему должник не платит, как то, что с этим делать кредитору. Об этом и поговорим.

3 варианта для кредитора

Если должник не исполняет мировое соглашение, действия кредитора зависят от того, на какой стадии оно было подписано.

Если мировое соглашение было заключено ДО признания должника банкротом, то у кредитора всего два варианта:

- Обращаться в суд за выдачей исполнительного листа и возбуждать исполнительное производство / подавать на банкротство.

- Отменять мировое соглашение.

Если мировое одобрялось собранием и утверждалось судом В ХОДЕ любой из процедур банкротства, то сохраняется возможность использовать два вышеуказанных варианта, но у крупного кредитора появляется еще одна опция:

3. Расторжение мирового соглашения.

Рассмотрим все три варианта подробней.

Вариант 1. Взыскание долга по мировому соглашению

Предположим, что изначальный долг перед кредитором составлял 1 млн руб. В мировом соглашении стороны договорились об его уменьшении до 550 000 руб. и погашении в течение 12 месяцев. При этом не имеет значения заключалось мировое ДО введения банкротства или В ХОДЕ него. Важно то, что должник обязанность не исполнил — за год выплатил только 100 000 руб. и затих.

Если кредитор выберет первый вариант из вышеуказанных, то он должен обратиться в суд за выдачей исполнительного листа для принудительного взыскания всей суммы, указанной в мировом, — 550 000 руб. Здесь соблюдения каких-либо особенных правил не требуется, каждый кредитор может обратиться за исполнительным листом в индивидуальном порядке.

После чего возбуждается стандартное исполнительное производство и работа с должником ведется по обычной схеме. В свою очередь, должнику придется отбиваться, доказывая, что он уже погасил 100 000 руб. из предъявленной суммы. И если ему «хватило ума» рассчитываться наличкой и не фиксировать эти платежи, то он попадет на повторную оплату — мы видели массу подобных случаев.

Если же должник не в состоянии выплатить сумму оставшегося долга и просрочка составляет уже более 3 месяцев, кредитор вправе заново подать заявление о банкротстве должника.

Соответственно, в новое банкротство могут прийти любые иные кредиторы, которые участвовали в мировом соглашении или появились после его заключения. Поэтому наш уважаемый кредитор может стать далеко не главным и точно не единственным.

Плюсы / минусы для всех участников противостояния очевидны:

- Кредитора обвели вокруг пальца как минимум трижды: сначала, когда не заплатили основной долг, затем, когда его дисконтировали, и, наконец, когда не заплатили обещанный минимум.

- Теперь взыскатель может рассчитывать только на получение обещанного по мировому соглашению — 550 000 руб. О первоначальном размере долга в 1 млн руб. можно забыть.

- Должник же получил паузу, чтобы подготовиться как к исполнительному производству, так и к повторному банкротству: засилить сделки, «нарисовать» дружественного кредитора, избавиться от личного имущества на случай субсидиарки и т.д.

- Процесс взыскания долга через судебных приставов будет для кредитора почти бесплатным. Хоть какой-то плюс от ситуации (чего не скажешь о новом банкротстве).

- Если в процессе нового банкротства выяснится, что 100 000 руб. были выплачены с преимущественным удовлетворением по отношению к другим кредиторам, то их придется вернуть в конкурсную массу. Риск не самый значительный, но он есть.

Пример. Отмена исполнительного листа на принудительное исполнение мирового соглашения

Суть дела: в сентябре 2020 г. должник и кредиторы утвердили мировое соглашение, по которому должник в течение 3 лет гасит задолженность, при этом определенная сумма денег перечисляется «…ежегодно не позднее 20 числа последнего месяца календарного года». Не получив деньги в срок до 20 декабря 2020 г., один из кредиторов обратился в суд за выдачей исполнительного листа на принудительное исполнение мирового соглашения.

Ход дела: должник с такой позицией не согласился и попросил суд отказать в выдаче исполнительного листа. По мнению должника, указанная выше формулировка означает, что дата первого платежа возникает только через год после утверждения мирового соглашения, т.е. в августе 2021 г.

Итоги: суд первой инстанции внимательно выслушал обе стороны и удовлетворил требования заявителя — исполнительный лист был выдан. Апелляция правомерность данных выводов подтвердила. А кассация приняла во внимание бизнес-план должника, рассчитанный на 36 месяцев, отсутствие указания номера конкретного года в мировом соглашении, протокол собрания кредиторов, на котором обсуждались договоренности, и отменила судебные акты нижестоящих инстанций о выдаче исполнительного листа (само мировое в этом деле не оспаривалось), заняв сторону должника.

Выводы: чем четче и конкретнее прописаны условия мирового соглашения, тем проще сторонам в его исполнении.

Чтобы получить судебные акты по данному делу, оставьте свой e-mail здесь:

Вариант 2. Отмена мирового соглашения

Второй доступный для кредитора вариант — отмена мирового соглашения. Делается, опять же, вне зависимости от момента заключения мирового соглашения.

Под «отменой» мы будем понимать стандартное обжалование судебного акта об утверждении мирового соглашения. Это обжалование происходит в вышестоящих судебных инстанциях. И для достижения положительного результата надо доказать, что:

- Или мировое соглашение заключено с нарушением закона (не соблюдена процедура утверждения, нарушаются права и интересы заинтересованных лиц и т.д.).

- Или появились обстоятельства, о которых сторонам не было известно на момент заключения мирового соглашения и которые имеют существенное значение для разрешения спора (вновь открывшиеся обстоятельства).

Нюансы: если мировое заключалось в ходе банкротства, оно в обязательном порядке утверждалось собранием кредиторов. В этом случае можно не ждать, пока мировое будет утверждено судом, чтобы начать его отменять. Начинать следует с оспаривания решения кредиторов об его одобрении. О том, как как это сделать, мы подробно писали в статье «Как признать собрание кредиторов недействительным».

Кто может отменить мировое соглашение: обжаловать судебный акт об утверждении мирового соглашения могут пытаться как непосредственно стороны соглашения, так и третьи лица, чьи права оно затрагивает.

Процедура обжалования: жалоба на судебный акт первой инстанции об утверждении мирового соглашения подается в суд округа (кассационный суд), минуя апелляцию, и, далее, в Верховный Суд.

Срок на обжалование мирового соглашения: общие нормы АПК позволяют подать жалобу в течение 3 месяцев со дня открытия обстоятельств, являющихся основанием для пересмотра. А закон о банкротстве предусматривает специальный срок на подачу заявления по вновь открывшимся обстоятельствам в течение 1 месяца со дня, когда стало известно о наличии оснований для пересмотра. При этом, если смотреть судебную практику, то суды сами не очень понимают, когда применять месяц, а когда три. Наша рекомендация для таких случаев — запомнить срок в 1 месяц и исходить из него.

Последствия отмены: если судебный акт об утверждении мирового соглашения отменен, то должник возвращается в то состояние, которое у него было на момент заключения мирового:

а) если должник вышел из банкротства в связи с утверждением мирового соглашения, то после его отмены он вернется в ту же банкротную процедуру и к тому же месту, на котором оно закончилось в момент подписания соглашения, но кредиторам в любом случае надо будет заново заявить свои требования ко включению в реестр. О том, как это делается, мы писали в статье «Как включиться в реестр кредиторов при банкротстве»;

б) если мировое заключалось до введения банкротства — в рамках обычной хозяйственной деятельности предприятия, то после отмены мирового особых изменений должник не почувствует.

Плюсы / минусы этого варианта:

- К отмене мирового соглашения кредиторы обычно прибегают, когда понимают, что их «кинули»: первоначальный долг уменьшился, а новую сумму никто платить не собирается.

- Отмена мирового соглашения позволяет вернуться к первоначальным требованиям и возобновить процедуру банкротства (если она была введена на момент утверждения мирового).

- Оспорить судебный акт об утверждении мирового весьма непросто — сроки на обжалования имеют свойство истекать, да и найти причину для обжалования не так уж легко.

- Повторюсь, сам факт того, что мировое соглашение не исполняется — это не причина для отмены судебного акта об его утверждении. Для этого надо найти или а) нарушение законодательства; или б) несоблюдение прав и интересов заявителя иска; или в) вновь выявленные обстоятельства, которые не были известны на момент утверждения мирового.

- Если эту фактуру обосновать не удастся, то в случае с мировым, заключенным вне рамок банкротства, у кредитора остается исключительно вариант № 1 — получать исполнительный лист и далее двигаться или через ФССП, или через новое банкротство.

- Если же мировое заключалось в процедуре банкротства, то у некоторых кредиторов (но не у всех) еще есть возможность расторгнуть соглашение. Об этом речь в следующем разделе.

Пример. Отмена мирового соглашения по вновь открывшимся обстоятельствам

Суть дела: в июне 2018 г. Арбитражный суд утвердил мировое соглашение между должником и кредитором, по которому последнему отошло имущество на 1,9 млн руб. Через 5 месяцев другой кредитор подал заявление о банкротстве должника, а еще через пару с небольшим лет конкурсный управляющий решил вернуть имущество. И для этого подал заявление о пересмотре судебного акта, утвердившего мировое, по вновь открывшимся обстоятельствам.

Обоснование: на момент заключения соглашения у должника имелись другие кредиторы, а значит мировое носит характер преимущественного удовлетворения требований. Об этом должнику было известно, но он скрыл информацию от суда, злоупотребив своими правами. Если бы суд знал о том, что требования одного из кредиторов удовлетворяются с преимуществом, он бы не утвердил соглашение. Кроме того, на момент утверждения мирового данные обстоятельства не были известны и заявителю в лице конкурсного управляющего.

Статья по теме: о том, как оспариваются сделки, совершенные с преимущественным удовлетворением требований кредитора, можно почитать в публикации «

Как не следует гасить дебиторку».

Ход дела: суд счел, что 3-месячный срок на обжалование судебного акта по вновь открывшимся обстоятельствам надо отсчитывать с момента введения конкурсного производства — с 10.06.2020 г. — и этот срок уже пропущен. Что не мешает его восстановить в течение 6 месяцев при наличии уважительной причины.

Итоги: срок на обжалование был восстановлен, т.к. должник уклонялся от передачи документации, из которой можно было установить подписание соглашения и выбытие активов. Мировое соглашение было отменено. Данное определение суда устояло во всех инстанциях.

Выводы: схема по выводу активов должника через мировое соглашение достаточно распространена и не так уж плоха, но должник, похоже, был не в курсе, что после ее реализации нельзя уходить в банкротство в течение минимум 6 месяцев. Если бы заявление о его банкротстве подали хотя бы на 1 месяц позже, он бы выскочил за период оспоримости и сделку уже не смогли бы квалифицировать как совершенную с преимущественным удовлетворением.

Чтобы получить судебные акты по данному делу, оставьте свой e-mail здесь:

Вариант 3. Расторжение мирового соглашения

Главный плюс «расторжения» для кредитора в том, что долг перед ним восстанавливается в полном объеме, т.е. в том размере, что существовал на момент заключения мирового. Кроме того, банкротство должника автоматически возобновляется с того момента, на котором оно завершилось при утверждении мирового соглашения. Благодаря этому кредитор экономит массу сил, денег и времени. На этом схожесть «отмены мирового соглашения» с «расторжением» заканчивается.

Для того чтобы расторгнуть мировое соглашение, нужно доказать три факта:

- Мировое соглашение заключено в процедуре банкротства, т.е. опция расторжения предусмотрена только законодательством о банкротстве и только для соглашений, заключенных в ходе банкротства.

- Кредитор, который инициирует расторжение мирового, имел 25% или более в реестре, т.е. «мелкие» кредиторы «правами расторжения» не обременены и могут быть свободны.

- Мировое соглашение не исполняется: речь идет именно об экономической составляющей — должник не платит. Это основное отличие от варианта № 2 — отмены мирового соглашения, в котором надо доказать нарушение законодательства или прав и интересов заявителя. Может даже сложиться ситуация, когда кредитор сначала пытается обжаловать судебный акт об утверждении мирового соглашения с целью его отмены, но проигрывает все суды. А потом должник не платит деньги, и кредитор расторгает мировое в связи с неисполнением обещанного.

Кто может расторгать: кредиторы, имевшие не менее 25% в реестре требований кредиторов (без учета штрафов и пеней) на дату утверждения мирового соглашения.

Процедура обжалования: заявление о расторжении мирового соглашения подается в тот же арбитражный суд, который рассматривал дело о банкротстве. Мировое расторгается в отношении всех конкурсных кредиторов и уполномоченных органов, а не отдельных кредиторов.

Последствия расторжения: банкротное дело возобновляется и в отношении должника вводится та же процедура, из которой он вышел в результате заключения мирового соглашения. Тем не менее, кредиторы должны заново заявить свои требования ко включению в реестр.

Плюсы / минусы этого варианта:

- На мой взгляд, это единственный вариант из вышеуказанных, который хоть как-то соответствует целям и задачам кредиторов и может помешать должнику «мутить» схемы, направленные на уход от обязательств.

- Но «мелким» миноритариям здесь не рады. У них два варианта: либо расслабиться и махнуть рукой, либо объединяться в группу с общим количеством голосов более 25% и пробовать подавать коллективный иск по аналогии с тем, как это мы делаем, например, с оспариванием сделок, где соответствующие полномочия даны только кредитору с требованиями более 10%. Подробнее о нашем опыте оспаривания сделок от имени бесправного миноритария можно почитать в статье «Все об оспаривании сделок должника в процедуре банкротства».

- Теперь к должникам: да, их возможности для схематозов (в перерыве между утверждением мирового и его расторжением) определенно сужаются, но не исчезают полностью. Просто теперь схемы становятся сложнее и тоньше — экскаватором уже не получится копать. Работать придется умнее — кисточкой и совочком, что не для каждого интеллекта годится.

Пример. Расторжение мирового соглашения

Суть дела: в октябре 2018 г. Банк подал заявление о банкротстве своего заемщика — физического лица, гражданина РФ. Суд заявление к рассмотрению принял, но введение непосредственно процедуры реструктуризации долгов / реализации имущества регулярно откладывал, т.к. должник и кредитор обсуждали условия мирового соглашения. В итоге оно было подписано и утверждено судом, а рассмотрение заявления о банкротстве — прекращено. Спустя некоторое время Банк снова обратился в суд, в этот раз с заявлением о расторжении мирового соглашения в связи с тем, что оно не исполняется должником.

Обоснование: Банк не получил от должника денег в сроки и объемах, указанных в соглашении. Учитывая, что мировое заключалось в судебном деле, возбужденном по заявлению о банкротстве, кредитор считал, что в рамках этого же дела мировое должно быть расторгнуто и сразу же введена первая процедура банкротства физлица — реструктуризация долгов.

Ход дела: первая и вторая инстанции не смогли преодолеть харизму банковских юристов в белых накрахмаленных сорочках, и заявление Банка удовлетворили — мировое было расторгнуто, процедура банкротства введена, кредитор включен в реестр на всю сумму требований.

Итоги: должник дошел до кассации, которая и указала нижестоящим инстанциям на то, что расторгать мировое можно только в том случае, если оно заключено В ХОДЕ банкротства. В данном же случае соглашение было заключено на этапе рассмотрения требований кредитора, т.е. ДО введения процедуры банкротства, а значит, банкротные нормы о расторжении неприменимы и Банк должен либо 1) получать исполнительный лист на принудительное исполнение мирового; либо 2) подавать заявление на новое банкротство. Но во втором случае ко включению в реестр подлежат не первоначальные требования кредитора, а только те, которые были согласованы сторонами в мировом соглашении.

Выводы: изначально Банк претендовал на взыскание 157 млн руб. После подписания мирового он добровольно уменьшил свои требования до 81 млн руб. Итого: непонимание того, в каких случаях можно расторгнуть мировое соглашение, а в каких нет, обошлось Банку в 76 млн руб. Вот это Банк отлично сэкономил на банкротных юристах! Ну а должнику — наш респект: абсолютно законно уменьшить сумму долга в два раза, пользуясь юридической неграмотностью серьезного оппонента — это заслуженная победа!

Чтобы получить судебные акты по данному делу, оставьте свой e-mail здесь:

Итоги

Если посмотреть судебную практику, то становится ясно, что с использованием вроде бы интуитивно понятного и простого инструмента под названием «мировое соглашение» на деле возникает гора вопросов. И если четко не осознавать все нюансы и возможные последствия в момент заключения мирового, то впоследствии придется потратить как минимум месяцы жизни, чтобы развернуть ситуацию к нужному вам результату. А как максимум — остаться без того выхлопа, что изначально виделся в ситуации. Но предупреждать об этом дураков нет смысла, а умные и так уже записали наши контакты.