Когда «уголовка» за налоговые преступления — на руку

Допустим, вашей организации по итогам налоговой проверки досчитали налогов за три года (сумма — свыше 45 млн рублей, особо крупный размер). В этом случае даже неопытная гадалка легко даст расклад директору на дальнюю дорогу и до пяти лет в казенном доме. Обычно рука об руку с уголовным делом идут его «родные братья»: банкротство с налоговой в качестве кредитора и привлечение КДЛ к субсидиарке. Фокус в том, что уголовное преследование может стать способом снизить долг по налогам, штрафам, пеням, а следовательно — и размер субсидиарки.

Допустим, вашей организации по итогам налоговой проверки досчитали налогов за три года (сумма — свыше 45 млн рублей, особо крупный размер). В этом случае даже неопытная гадалка легко даст расклад директору на дальнюю дорогу и до пяти лет в казенном доме. Обычно рука об руку с уголовным делом идут его «родные братья»: банкротство с налоговой в качестве кредитора и привлечение КДЛ к субсидиарке. Фокус в том, что уголовное преследование может стать способом снизить долг по налогам, штрафам, пеням, а следовательно — и размер субсидиарки.

Вы серьезно? Бороться с налоговой с помощью уголовного дела? Крайне нелегко, но почему бы и нет: юридический мир полон парадоксов. Вспомните русскую поговорку: «Не было бы счастья, да несчастье помогло».

Все риски по уголовной ответственности свел для вас в табличку (заметьте, что для ИП лимиты привлечения к ответственности ниже).

| Статья УК РФ |

Крупный размер |

Особо крупный размер |

Сроки давности |

Максимальное наказание (в виде лишения свободы), крупный/особо крупный размеры |

| Статья 198. Уклонение физлица от уплаты налогов |

2 700 000 |

13 000 000 |

2 года |

1 год/3 года |

| Статья 199. Уклонение организации от уплаты налогов* |

15 000 000 |

45 000 000 |

2 года/6 лет |

3 года/5 лет |

* Субъект преступления (то есть тот человек, который будет сидеть) здесь — тот, кто подписывает отправленные в налоговую документы, руководитель или представитель организации. Номиналов обычно привлекают как пособников преступления: им тоже достается, но поменьше.

Чтобы подробнее ознакомиться с содержанием статей 198–199 УК РФ и тем, какой срок по ним можно отмотать, отважно жмите на ссылки.

Итак, налоговая инспекция собрала все доказательства, сделала выводы, все это рассмотрели арбитражные суды аж трех инстанций (и ничего хорошего не произошло), фирма под банкротством, возбуждено уголовное дело. Как это страшное событие в жизни любого человека может сыграть позитивную роль?

Налоговые преступления — это вам не споры в арбитраже

В постановлении Верховного Суда, посвященном налоговым преступлениям, говорится, что для определения размера ущерба бюджетной системе, причиненного налоговым преступлением, суд должен устанавливать действительный размер обязательств по уплате налогов, сборов, страховых взносов.

В том же документе сказано, что судам нужно учитывать вступившие в законную силу решения арбитражных судов, судов общей юрисдикции, постановленные в иных видах судопроизводства, имеющие значение по делу.

Однако — внимание! — ВС РФ указывает, что фактические обстоятельства, установленные в таких судебных решениях, сами по себе не предопределяют выводы суда о виновности лица в совершении преступления.

То есть решения арбитражного суда не создают преюдиции для уголовного дела и рассматриваются наряду с другими доказательствами.

Упростим до примера: ООО оспаривает решение налоговой о доначислении 100 млн рублей налогов, суд ему отказывает, решение суда вступает в силу. Одновременно в отношении директора ООО возбуждают уголовное дело, вменяя ему то самое уклонение в особо крупном размере. Обыватель полагает, что следователь возьмет решение арбитражного суда и методом «ctrl + С — ctrl + V» воткнет его в материалы дела.

Просто перепишет неутешительные выводы целых семи (!) судей всех трех инстанций в обвинительное заключение, а размер ущерба бюджетной системе будет 100 млн и ни копейкой меньше!

Как бы не так. В рамках уголовного дела все начнется сначала и будет своим и по-своему. Решение арбитражного суда следователю пригодится, но слепо принимать на веру то, что там написано, он не имеет права.

Таким образом, в арбитражном суде и в суде общей юрисдикции в рамках уголовного процесса рассматривается одно и то же деяние одного и того же директора. Однако выводы арбитражных судов не являются обязательными для следователя и судей в уголовном судопроизводстве. Они просто встают в ряд с другими доказательствами.

Чтобы изучить постановление ВС РФ, о котором шла речь, заполните форму:

Налоговый инспектор vs судебный эксперт

Следователи и судьи — это не бухгалтеры и не аудиторы. Поэтому они назначают по уголовным делам по налоговым преступлениям экономическую экспертизу. И вот на этой-то стадии у обвиняемого появляется, пусть и минимальный, шанс повернуть все в свою сторону.

Важно: эксперт в уголовном деле несет уголовную ответственность за заведомо ложные выводы по результатам экспертизы, а налоговый инспектор ответственности за то, что он понаписал в своем акте по ВНП, не несет! Вообще никакой!

Об основных ошибках, которые совершают налогоплательщики в ходе ВНП, мы написали

здесь.

Поэтому инспекции достаточно набросать несколько абзацев, чтобы опорочить какую-либо сделку. Инспектор будет настаивать на самом кривом толковании норм налогового права, правил бухучета и даже логики (а что надо, даже намеренно игнорировать).

Более того, я сталкивался и со случаями, когда инспектор просто утаивал благоприятную для налогоплательщика информацию, которая была получена в ходе встречных проверок и допросов.

А вот судебный эксперт так поступить не может.

Поэтому эксперт, назначенный в уголовном деле (пусть даже экспертиза будет проводиться только на основе данных и документов, предоставленных налоговым органом), будет кропотливо разбираться в документации.

Шанс! Он выпадает только раз!

Итак, в арбитраже спор с налоговой проигран, но есть переданное в суд уголовное дело, по которому назначена судебная экспертиза. Это может быть вашим шансом на пересмотр дела в арбитраже и, соответственно, на снижение долга перед налоговой (а, возможно, и размера будущей субсидиарной ответственности).

Учтите, что по своей инициативе эксперт ничего хорошего для вас делать не будет. Поэтому нужно направить его активность в нужном направлении. Помните: результаты экспертизы напрямую зависят от вопросов, задаваемых эксперту судом в постановлении о назначении экспертизы.

Вопросы будут формулировать прокурор и адвокат, а потом суд уже придаст им окончательную форму.

Если адвокат сам налоговое дело не вел, то ему нужно крепко посоветоваться с юристом, который отбивался на стадии ВНП и в арбитражном суде, чтобы выяснить, где слабости в позиции налоговой.

Про верные способы нарваться на ВНП и угробить свой бизнес с помощью ФНС мы рассказали в

этой статье.

Какие вопросы задать, зависит от обстоятельств. Иногда не удается добиться понимания от судей арбитражного суда даже по очевидным искажениям от налоговиков.

Доказательства из дела по налоговому преступлению

Кроме того, в уголовное дело еще можно приобщить доказательства, которые по какой-то причине не были представлены на предыдущих стадиях или были отклонены арбитражным судом. Можно в уголовном деле допросить свидетелей, чьи показания могли быть искажены налоговой инспекцией.

Такое искажение, к слову, случается с завидной регулярностью. Инспектор подсовывает допрошенному работнику на подпись не запись его прямой речи, а перефразированный вариант. Из которого следует совсем не то, что реально говорил работник.

Кстати, о свидетелях

Арбитражный суд, как правило, свидетелей не желает вызывать.

А в уголовном процессе есть возможность вызвать свидетелей и допросить их непосредственно. Это будут делать адвокат и прокурор. Вопросы свидетелю также может задать и сам судья.

Заказать письменное заключение

Решим вашу задачу за 3-4 рабочих дня и 80 000 руб.

39 999 руб. для новых клиентов

- Проанализируем ваши документы

- Подготовим инструкцию по дальнейшим шагам

- Ответим на вопросы

- Все обоснуем хорошим количеством судебной практики

За какой результат бьемся?

В ряде случаев эксперт находит, что налоговая грубо ошиблась в своих расчетах недоимки.

Ошибки в расчетах у налоговой происходят с завидной регулярностью. О некоторых частых случаях мы рассказали в

этой истории.

Тут возможны такие благоприятные (хотя бы частично) варианты:

- Самым интересным будет, если эксперт так красиво все распишет, что не будут прослеживаться не только события преступления, но и события налогового правонарушения. Однако это чудо, на которое надеяться не нужно. Вероятнее выиграть миллиард в лотерею.

- Эксперт может прийти к выводу, что недоимка меньше крупного размера, и тогда дело прекратят за отсутствием состава преступления.

- Изменение квалификации на более «легкую» статью. Если эксперт напишет, что грехи налогоплательщика менее 45 млн, то и ответственность снизится, а само дело могут прекратить в связи с истечением срока давности.

- Эксперт придет к выводу, что сумма меньше доначисленной налоговиками, но все же она не упадет ниже 45 млн, и будет вынесен обвинительный приговор.

Дело может быть прекращено в первых трех случаях как следствием, так и судом.

И мы, наконец, приходим к главному. Все четыре исхода позволяют:

а) возобновить арбитражный процесс по вновь открывшимся обстоятельствам;

б) оспорить размер субсидиарки (да!).

ИП, действующий директор, бывший собственник или директор, а также арбитражный управляющий могут подать заявление о пересмотре решения суда первой инстанции в тот самый суд, который вынес решение.

Если вынесен приговор или дело прекращено самим судом, то арбитраж будет вынужден по новой рассмотреть это дело с учетом обстоятельств, выявленных экспертизой.

Если дело прекращено следователем, то суд вправе признать такие обстоятельства существенными и пересмотреть дело.

Как в кейсе ниже, например.

Как налоговое преступление тянет за собой пересмотр дела

Банкротящееся ООО «Пионер» налоговая взгрела за неуплату налога по НДС и налога на прибыль. Решением суда было установлено, что долг по НДС вместе со штрафами и пенями у «Пионера» составил 44,6 млн рублей, а по налогу на прибыль — 15 с лишним млн.

Однако одновременно в отношении бывшего директора «Пионера» была возбуждена уголовка. А в ее рамках проводилась экспертиза, которая назвала немного другие цифры: ущерб составил 32 млн по НДС, по налогу на прибыль — существенно меньше, чем было указано в судебном решении. Уголовное дело в итоге было прекращено, а конкурсный управляющий ООО «Пионер» подал заявление в арбитражный суд о пересмотре решения АС по вновь открывшимся обстоятельствам.

И суд согласился с тем, что изменение сумм налога может повлиять на решение по делу. Предыдущее решение арбитражного суда отменили, теперь все готовятся к пересмотру.

Оставьте свой e-mail, чтобы получить это решение арбитражного суда:

Внимание! Это не гарантирует того, что арбитражный суд в дальнейшем согласится с экспертом на 100%. Нужно будет подтверждать свою правоту не только экспертизой из уголовного дела, но и другими доказательствами. Например, протоколами допроса свидетелей, материалами по выемке документов от контрагентов и иными сведениями, полученными в результате следственных действий. Однако шансы налогоплательщика скинуть с себя хотя бы часть вменяемой ему суммы становятся значительно выше.

А может ли эксперт государственного учреждения сделать вывод о том, что налоговая права?

Конечно, может. Эксперт — государев человек, и ему в случае сомнений легче согласиться с инспектором, чем с вашей позицией по делу. Поэтому в своей практике я видел только два благоприятных экспертных заключения. Уповать на экспертизу как на стопроцентный шанс нельзя, но и упускать его тоже не стоит.

А может ли судебный эксперт ошибиться? Может, от этого никто не застрахован.

Вот вам история. По результатам ВНП налоговая инспекция доначислила нижегородскому ООО «Терминал» НДС 120 млн, налог на прибыль 108 млн, штраф и соответствующие пени. ООО «Терминал» в суде признало было решение налоговой недействительным, но апелляция это выгодное для «Терминала» первое решение не полностью, но зарубила. «Терминал» был признан банкротом, и ФНС включилась в его реестр требований кредиторов на 200 с лишним млн рублей. Учредителя «Терминала» и его экс-руководителя привлекли к субсидиарке, одновременно они стали и фигурантами уголовного дела за уклонение от уплаты налогов. В общем, полный набор.

Соответственно, оба — и директор, и учредитель — были заинтересованы в том, чтобы как-то снизить долги и сделать из 217 млн рублей поменьше. Поэтому они подали заявление об экстраординарном обжаловании документа апелляции, на основании которого налоговая включилась в РТК: в рамках расследования «их» уголовного дела проводилась судебная экспертиза, в заключении которой значились не 200 с лишним млн, а уже 127.

Но… суд пришел к выводу, что расчет суммы НДС экспертом из уголовного дела изначально неправилен. А экспертизу, между прочим, делало казенное учреждение — региональный судебно-экспертный центр СK РФ.

Чтобы ознакомиться с постановлением суда по этому делу, оставьте свой e-mail:

Поворачиваем уголовку за налоговые преступления к себе лицом

В ходе уголовного расследования у налогоплательщика есть минимальный шанс побороться за свои деньги, поэтому не нужно опускать руки. Целесообразно сражаться до последнего патрона. Организуйте связку адвоката и налогового юриста, чтобы поставить правильные вопросы эксперту. И сами проверьте все за экспертом, чтобы не получилось так, как с «Терминалом», где реальный шанс скинуть с себя сотню миллионов долга в момент превратился в призрачный.

Если потребуется помощь в формулировании вопросов эксперту и проверке за ним, обращайтесь в «Игумнов Групп». Проверим и за налоговой, и за экспертами. Максимально независимо и максимально тщательно.

Скидка для новых клиентов на устную консультацию

Вернем спокойный сон всего за 20 000 руб.

9 999 руб.

- Обсудим вашу ситуацию

- Ответим на вопросы

- Дадим рекомендации

Работаем по всей России через Zoom и Telegram. В Москве готовы встретиться лично.

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте к нам в гости. Сказка про личное банкротство: как юристы обманывают граждан

Личное банкротство — это здорово, говорят они. Подаешь заявление куда надо, и все: коллекторы тут же забывают ваш номер телефона, кредиторы растворяются в воздухе, а финансовый управляющий решает все вопросики за вас. Вам остается только дышать полной грудью и наслаждаться свободой от финансового бремени. Но все ли так на самом деле?

Личное банкротство — это здорово, говорят они. Подаешь заявление куда надо, и все: коллекторы тут же забывают ваш номер телефона, кредиторы растворяются в воздухе, а финансовый управляющий решает все вопросики за вас. Вам остается только дышать полной грудью и наслаждаться свободой от финансового бремени. Но все ли так на самом деле?

Если вы соблазнились заклинанием, звучащим из каждой второй рекламы банкротных контор: «Поможем списать все долги законно», — рекомендуем дочитать эту статью до конца. Возможно, она спасет вас от худшего решения в жизни. Мы разберем основные риски судебного банкротства, о которых юристы предпочитают молчать, и расскажем, как банкротиться, чтобы потом не было мучительно больно.

Мы будем говорить о подводных камнях банкротной процедуры для физических лиц. Ведь именно на них сейчас особенно активно ведут охоту юристы и маркетологи, обещая быстрое решение вопроса, сохранение ипотечного жилья, отсутствие серьезных ограничений после завершения процедуры и так далее.

Пример одной из сотен заманух для физических лиц

Пример одной из сотен заманух для физических лиц

Нюансы банкротства через МФЦ здесь разбирать не будем — это тянет на отдельный материал.

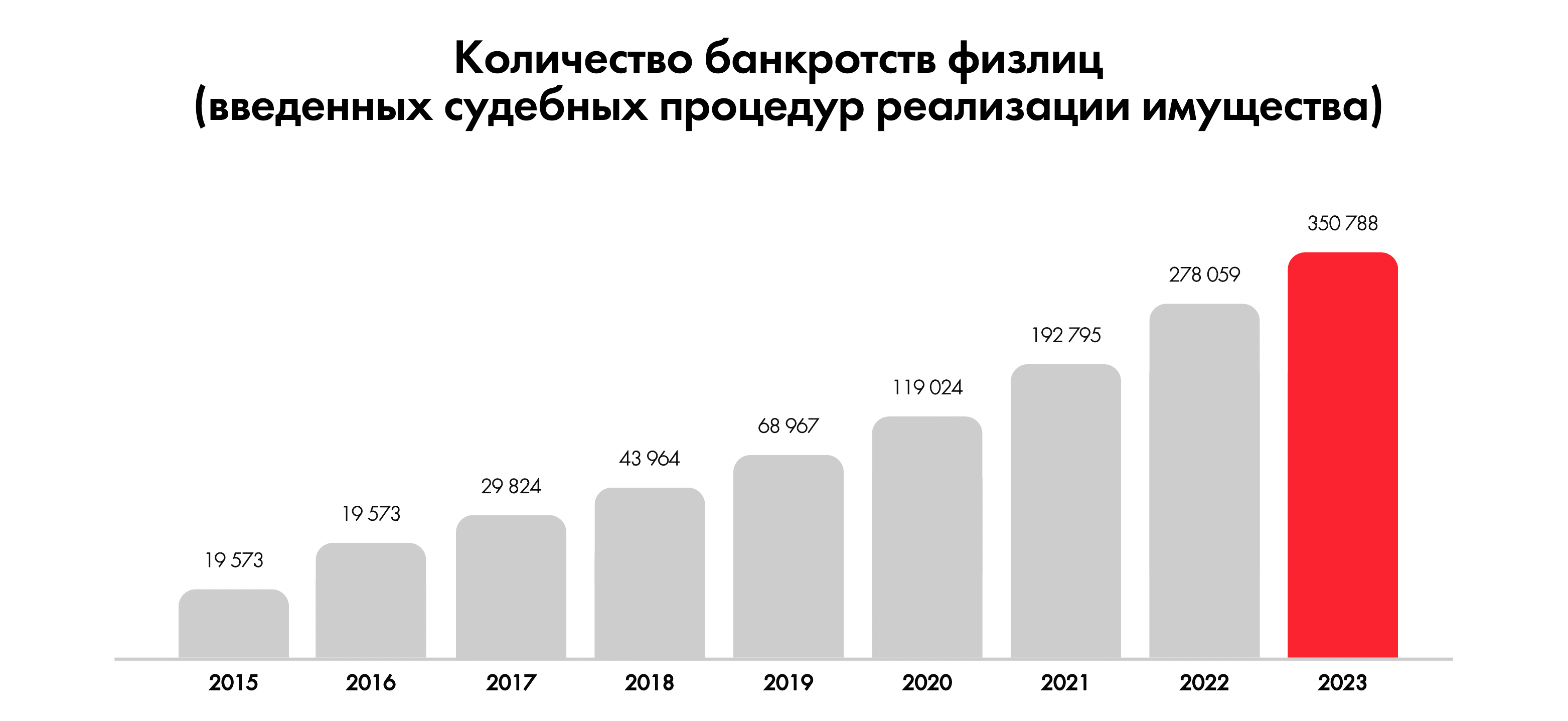

Банкротство физлиц: красноречивая статистика

В прошлом году банкротами в судебном порядке стали 350 тысяч граждан и индивидуальных предпринимателей. Это абсолютный рекорд за все время существования процедуры.

Источник: Федресурс

Надеемся, все эти люди банкротились осознанно и последствия приобретенного статуса гражданина-банкрота не стали для них неприятным сюрпризом. Мы про реальную стоимость и продолжительность процедуры, риски лишиться единственного жилья и другие нюансы, о которых банкротные юристы в своих рекламах по понятным причинам не упоминают.

А мы поговорим.

Личное банкротство в судебном порядке: «секреты» процедуры

С заявлением о банкротстве в арбитражный суд гражданин может обратиться с любым размером долга, если понимает, что не сможет его погасить. Если же общая сумма задолженности успела перевалить за 500 тысяч рублей, то подать заявление о банкротстве уже не право гражданина, а обязанность.

Продолжительность процедуры

В банкротстве физлица законом предусмотрены три процедуры: реструктуризация долгов, реализация имущества и мировое соглашение. Последнее на практике встречается крайне, крайне редко.

В крупных регионах, где банкротство граждан давно поставлено на конвейер, суды не тратят свое время на реструктуризацию долгов, а сразу переходят к заключительному этапу с реализацией имущества.

В регионах поменьше до сих пор практикуют применение двух процедур вместо одной (и реструктуризацию, и реализацию), из-за чего процесс банкротства становится дольше минимум на полгода. Отсюда первый вывод: если юристы вам обещают решение вопроса через суд всего за шесть месяцев, они лукавят.

Историю может затянуть не только по факту бесполезная реструктуризация, но и кредиторы, которые вспоминают о чем-то важном в последний момент.

Например, кредитор за день до заключительного судебного заседания, на котором должны прозвучать заветные слова: «Процедура завершена и ваши долги списаны», — ходатайствует о неосвобождении должника от обязательств, так как он предоставил ложные сведения о своем доходе при получении кредита. Бац! Процедура затягивается еще минимум на два месяца: разобраться-то с заявлением кредитора нужно.

Стоимость процедуры

О том, что банкротиться — недешево, юристы в своих рекламах и на бесплатных консультациях тоже не трубят.

Вначале вам, скорее всего, назовут комфортные цифры: 300 рублей госпошлины, 25 тысяч финансовому управляющему за проведение одной процедуры, 15 тысяч на публикацию информации в «Коммерсанте» и на сайте ЕФРСБ, плюс сверху пару тысяч рублей в рассрочку за услуги юристов.

Но это только официальные расходы на процедуру. По факту же стоимость личного банкротства будет выше в разы. За 25 тысяч рублей ни один управляющий вашим делом заниматься не будет («чистыми» от этой суммы останется около 15–18 тысяч). Поэтому в договоре прописывается дополнительное вознаграждение, которое маскируется, например, подготовкой заявления о банкротстве и анализом документов должника.

В итоге реальная стоимость процедуры в регионах обычно варьируется от 120 до 200 тысяч рублей, но и это далеко не предел. Чем сложнее дело должника, тем дороже ему обойдется банкротство (например, если придется защищать сделки от оспаривания).

Важность финансового управляющего

Еще один нюанс, о котором стоит помнить банкротящимся в судебном порядке — фигура финансового управляющего. От него будет зависеть ход всей процедуры. При этом гражданин-банкрот не может выбрать конкретного человека на данную роль, а только указать подходящую саморегулируемую организацию (СРО).

Если в итоге ваше дело возьмет рандомный управляющий, возникнет риск, что он, пытаясь получить свою неофициальную часть вознаграждения, начнет копать, вытащит на свет все «грязное белье» должника, и процедура банкротства для него закончится плачевно (вплоть до того, что управляющий может попросить суд не освобождать гражданина от долгов после завершения процедуры).

Вопрос решается подключением к делу лояльного управляющего, который проведет процедуру банкротства так, как надо должнику. У грамотных юридических компаний такие кадры есть в штате. А у самых продвинутых контор в роли управляющих выступают номиналы, от которых требуется только статус в СРО, печать и доверенность на представителей. Дальше работу управляющего выполняют сами юристы: получив доверенность, они от его имени направляют запросы в уполномоченные органы, ведут реестр требований кредиторов, пишут отзывы на их заявления, сдают отчеты о процедуре в суд и т. д.

Для должника расклад со «своим» управляющим максимально привлекателен. Поэтому только ленивая банкротная фирма не упоминает на своих сайтах и в рекламе о том, что у нее есть нужные специалисты. Эту информацию все равно проверить почти нереально.

До чего доводят своих клиентов юристы, у которых нет связей в саморегулируемых организациях, мы наблюдали на практике.

В Липецкой области работали ребята, которые брали деньги с должников за подготовку и подачу заявлений о банкротстве, но «своего» управляющего у них не было. Чтобы решить проблему, ребята в заявлениях указывали разные СРО, надеясь, что их процедуры возьмет хоть кто-нибудь из управляющих-новичков. Как вы догадываетесь, план не сработал: за официальные копейки никто браться за должников не хотел. В итоге эта горе-контора быстро закрылась.

Теперь поговорим о неочевидных, но при этом распространенных рисках банкротной процедуры для граждан.

Чем рискует гражданин-банкрот

1. Списать все долги не выйдет

Через банкротство можно списать не любой долг. Например, не спишут алименты, компенсацию физического и морального ущерба, задолженности перед сотрудниками по заработной плате (актуально для ИП), субсидиарную ответственность. Но это далеко не все.

Полный перечень случаев, в которых должник не освобождается от своих обязательств перед кредиторами в процедуре банкротства, перечислен в этой статье. Рекомендуем ознакомиться.

Остальные долги банкрота действительно могут быть списаны. Но это не значит, что будет легко.

2. Сделки с имуществом

Планируя банкротство и понимая, что задолженность перед кредиторами никуда не исчезнет (ее все равно нужно будет гасить, только уже без процентов и коллекторов у дверей), неподготовленные должники начинают спасать свое имущество: переписывают его на супругов, детей, дальних родственников, друзей детства. Или просто дарят, что для кредиторов еще лучше.

Если к банкротным юристам попадает клиент, который успел натворить дел с неприкрытым выводом активов, они могут честно рассказать ему о последствиях оспаривания сделок, предложить варианты их защиты или благоразумный отказ от банкротства «вот прямо здесь и прямо сейчас». А могут клятвенно пообещать, что сделки никто оспаривать не станет: управляющий лояльный, все схвачено. Только вот управляющий — не единственный человек, кто может их оспорить. Это также могут сделать кредиторы: либо самостоятельно, либо заставив управляющего выполнять его работу.

Помните: перед банкротством в первую очередь нужно проверить все сделки, совершенные вами

за последние три года, на соответствие спецнормам Закона о банкротстве (

этим и

этим). И собрать документы, обосновывающие правомерность таких сделок: отчеты об оценке, доказательства оплаты и так далее. Иначе вы рискуете как минимум лишиться имущества, а как максимум попасть на уголовную ответственность за неправомерные действия при банкротстве.

Кредиторы могут оспорить сделки должника по специальным банкротным основаниям. В этом случае срок исковой давности составляет три года. Если же кредитор хочет оспорить сделку за пределами трехлетнего срока, он может попытаться применить общегражданские основания (

эти и

эти). А по ним срок давности составляет уже 10 лет. Должнику стоит учесть такую возможность развития событий.

О рисках оспаривания сделок умалчивают не только мелкие юридические конторы, но и весьма солидные фирмы. С одной из таких какое-то время сотрудничал наш знакомый арбитражный управляющий.

Когда в эту компанию обращались клиенты, успевшие наломать дров с неприкрытым выводом активов, с них брали деньги за сопровождение банкротной процедуры и обещали поддержку «своего» управляющего. Иногда действительно прокатывало, а иногда объявлялись кредиторы, которые сначала запрашивали информацию по сделкам, а потом требовали их оспаривания.

В этом случае у управляющего было всего три варианта:

- Запустить процесс оспаривания сомнительных сделок и подставить под удар юридическую компанию, которая обещала должнику, что все пройдет гладко.

- Требования кредиторов проигнорировать, пропустить срок на оспаривание, а потом получить жалобу и собственноручно подставить себя под взыскание убытков за бездействие.

- Уйти из процедуры, параллельно ругаясь с юридической компанией из-за того, что она подвела и тебя, и должника.

Наш знакомый управляющий предпочитал третий вариант. В итоге его место в процедуре занимал другой и все равно начинал сделки оспаривать.

О том, как из-за оспоренной сделки должник лишился единственного жилья и был вынужден вернуть его в конкурсную массу, читайте

здесь.

Этот схематоз периодически проворачивают опытные банкротные юристы, работающие в связке с лояльными управляющими. Речь идет об оценке имущества должника по минимальной стоимости, чтобы его мог выкупить за копейки сам должник через третье лицо.

Работает это так: у должника есть условный Фольксваген. «Свой» управляющий оценивает авто в 30 тысяч рублей и составляет отчет об оценке имущества, в котором обосновывает низкую стоимость актива (пробег миллион километров, днище ржавое, и вообще — не машина, а одно название). Затем автомобиль выставляют на торги, где его приобретает нужный человек, который позже вернет имущество банкроту.

На деле же такой схематоз выстреливает не всегда. Положение о продаже активов должника и их начальная цена утверждаются судом. На этом этапе кредитор может с оценкой управляющего не согласиться, запросить проведение независимой экспертизы или представить свой отчет об оценке. При таком раскладе имущество будет выставлено на торги по реальной цене и с великой долей вероятности уйдет настоящему, а не подставному покупателю.

Пример:

В этом деле должник чуть было не лишился недвижимости из-за того, что схематоз с минимальной стоимостью не сработал.

Управляющий оценил дом площадью 25 м² и земельный участок размером 786 м² в 51 тысячу рублей. За эту стоимость предполагалось выставить лоты на торги. Но кредитор должника — Сбербанк — был против. Он предоставил суду свой отчет об оценке, согласно которому стоимость дома с участком составила 367 тысяч.

Управляющий был вынужден с кредитором согласиться. Ведь в противном случае суд мог назначить независимую экспертизу, которая наверняка оценила бы дом еще дороже.

В итоге банкрота спасло чудо: дом с земельным участком на торгах так никто и не купил. После завершения банкротной процедуры недвижимость осталась у должника.

Скачать судебные акты по этому делу:

3. Ипотечная недвижимость

Ее при банкротстве сохранить практически невозможно. Об этом неприятном нюансе юристы иногда забывают предупредить граждан-должников. А некоторые заходят еще дальше, не стесняясь публиковать на своих сайтах очевидную дезинформацию:

Врать — это некультурно

Отрывок из скриншота выше — ответ на вопрос: «Можно ли списать долги по ипотеке через личное банкротство?» То есть по факту ребята уверяют, что если в ипотеке находится единственное жилье, его отберут в крайнем случае, при этом будут учитывать права детей, да еще и денег должнику сразу дадут на покупку новой недвижимости, а пока она ищется, даже пожить куда-то пустят.

На практике же ипотечная квартира:

а) не имеет исполнительского иммунитета единственного жилья — до полного погашения ипотеки недвижимость принадлежит не вам, а залогодержателю. Даже если после ее реализации банкроту и его семье будет совсем негде жить;

б) во время банкротной процедуры она будет включена в конкурсную массу и продана с торгов;

в) при этом в нее может быть вложен маткапитал, в ней могут быть прописаны новорожденные и ветераны ВОВ — залоговый кредитор имеет право на продажу предмета залога в любом случае;

г) деньги с продажи ипотечной квартиры должник получит последним — сначала финансовый управляющий рассчитается с залоговым кредитором, потом погасит свои расходы на проведение процедуры. Если после этого какие-то копейки останутся (что бывает крайне редко), их передадут должнику. Может, даже хватит на одноместную палатку.

При этом возможность сохранить ипотечную недвижимость все-таки есть. Она появилась в судебной практике относительно недавно: такое жилье должно быть единственным, но без просрочек по договору. При этом банкрот будет обязан и дальше своевременно вносить платежи, в том числе после завершения банкротной процедуры.

Подробнее об этом нововведении и других нюансах продажи залога в банкротстве рассказывали

тут.

Наш арбитражный управляющий вел банкротное дело одной женщины, которую к банкротству готовил ее знакомый юрист. Этот человек умудрился собрать максимально негативный расклад для своей клиентки: там было и ипотечное жилье, долг по которому пришлось гасить в экстренном порядке, и второй объект недвижимости, который чуть не продали с торгов, а сверху еще и неудачная попытка спасти семейный автомобиль от реализации (про эту сделку расскажем чуть позже).

Когда дело дошло до формирования конкурсной массы, выяснилось, что должница вместе с мужем проживает в ипотечной квартире и является созаемщицей по кредитному договору.

После возбуждения дела о банкротстве банк сначала направил супругу должницы требования о досрочном погашении ипотеки (порядка 900 тысяч рублей), поскольку созаемщица обанкротилась, тем самым нарушив условия договора.

На выплату задолженности супругу дали две недели. Деньги к указанному времени он собрать не успел, и банк включился в реестр должницы как залоговый кредитор.

К счастью, до реализации квартиры дело не дошло: супруги смогли найти 900 тысяч рублей и закрыть ипотеку. Однако всей этой нервотрепки можно было избежать, если бы юрист обратил внимание на ситуацию с недвижимостью своей клиентки до подачи заявления о банкротстве в суд.

Скачать судебные акты по этому делу о личном банкротстве:

4. Совместно нажитое имущество

Совместно нажитое в браке имущество тоже подлежит реализации в процедуре банкротства. Об этом юристы нередко «забывают» сообщить должникам.

А иногда проблемы с активами супругов начинаются не из-за злого умысла юрконтор, а из-за банальных ошибок консультантов. К примеру, должник приносит им справки из регистрирующих органов, подтверждающие отсутствие у него имущества. Юристы второпях запускают процедуру банкротства. И тут всплывает, что у действующего или бывшего супруга должника вообще-то есть собственность, которая подлежит включению в конкурсную массу.

У супруга (супруги) банкрота есть возможность сохранить свое имущество. О том, как это сделать, рассказывали в

этой статье. Однако суды такие заявления удовлетворяют не всегда. Плюс процедура банкротства с подобными разбирательствами гарантированно затянется.

Если супруг (супруга) банкрота не сможет доказать, что спорное имущество совместно нажитым не является, то управляющий продаст его на торгах и вернет супругу 50% от цены реализации, то есть положенную по закону половину (если иное не прописано в брачном договоре или договоре о разделе имущества).

Вернемся к делу, в котором юрист должницы совершил массу ошибок.

Как мы говорили, он попытался спрятать семейный автомобиль от кредиторов. И сделал это, продав авто мужу должницы. Естественно, «хитрый» план с треском провалился — машина была включена в конкурсную массу как совместно нажитое имущество.

В итоге супруг должницы воспользовался преимущественным правом выкупа. То есть заплатил деньги за свое же авто, чтобы его не реализовали на торгах.

Получить судебные акты по этому делу о личном банкротстве:

5. Незащищенное единственное жилье

Единственное жилье у банкрота никто не отберет. В этом граждан-должников уверяет абсолютное большинство юристов.

Информация с сайта одной из крупных фирм по банкротству физлиц

Но наши постоянные читатели в курсе, что исполнительский иммунитет работает не всегда. Если суд признает единственное жилье роскошным и/или установит, что оно было приобретено со злоупотреблением правом, то его выставят на торги.

6. Прожиточный минимум

Во время банкротной процедуры должник от своих доходов (зарплаты, пенсии и прочих) получает прожиточный минимум по региону на себя и детей, находящихся на его иждивении. Остальные деньги, которые поступают должнику, идут на расчеты с кредиторами.

Об этом банкротные юристы своих клиентов обычно предупреждают. Но не всегда говорят о том, что скрывать ежемесячный доход от управляющего — плохая идея.

Например, если вы получаете пенсию наличными, разницу между прожиточным минимумом и полученными средствами нужно управляющему передавать. В противном случае вас могут не освободить от долгов после завершения процедуры банкротства. Ведь суды трактуют подобные действия должника как попытку сокрытия имущества.

Итак, входя в банкротство, должник глобально рискует двумя вещами:

- потерей имущества; и/или

- сохранением долгов после завершения процедуры, которая ради их списания, собственно, и затевалась.

И того, и другого можно избежать, если к банкротству подготовиться. Только здесь физические лица опять рискуют. Ведь компаний, занимающихся списанием долгов граждан, пруд пруди. И каждая первая обещает «проанализировать ситуацию», «оценить риски», «разработать индивидуальный банкротный план».

Давайте сравним две истории, с которыми «Игумнов Групп» столкнулась относительно недавно. В обеих должники перед банкротством советовались с юристами. И вот что из этого вышло.

История № 1. Личное банкротство: в шаге от катастрофы

Начиналось все так. Должник обратился за консультацией к юристам, которые предложили ему схему по защите активов, надежную, как швейцарские часы. За полгода до подачи заявления о банкротстве они «спрятали» все имущество должника через заключение фиктивных договоров купли-продажи в пользу его сестры, бывшей жены и сожительницы.

При этом юристы подключили к делу «своего» управляющего, который поклялся эти сделки не оспаривать, и обещали должнику, что процедура пройдет спокойно и быстро, а в конце все долги удастся списать.

Однако когда процесс был запущен, у должника с управляющим возник конфликт. В итоге последний, никого не предупредив, нарушил клятву и пошел оспаривать сделки. И это ему бы обязательно удалось, но довести задуманное до конца он не успел — суд по ходатайству должника устранил управляющего от дела за нарушения.

О том, за что и как можно привлечь арбитражного управляющего к ответственности, читайте

здесь.

После этого в дело включился наш управляющий. Два года он разгребал эпопею со сделками, доставшуюся ему от его предшественника и горе-консультантов должника.

В итоге «надежно спрятанное» имущество банкрота вернули в конкурсную массу, а все сделки купли-продажи суд признал совершенными со злоупотреблением правом.

Параллельно должник поссорился со своей семьей. В довесок под угрозой оказалось его единственное жилье — из-за сделки, совершенной со злоупотреблением правом. И самое главное: было доказано, что должник пытался спрятать имущество. А значит, его могут вообще не освободить от обязательств перед кредиторами после завершения банкротства.

Чем все в итоге закончится для должника — вопрос открытый, так как процедура еще не завершилась. Пока же он живет в реальности с многолетней нервотрепкой, разрушенными отношениями и нависшей угрозой остаться без имущества и с долгами.

Получить судебные акты по этому делу:

Вывод: в этой истории должник допустил всего одну ошибку — доверился не тем юристам. И получил печальнейший результат. Избежать его можно было, обратившись за вторым мнением в другую юридическую компанию. Это похоже на поиск врача при серьезном диагнозе. В одной клинике тебе скажут ложиться под нож, а во второй предложат менее рискованный и радикальный метод лечения.

История № 2. Как «Игумнов Групп» чужие ошибки исправляла

Мы работаем в основном с юридическими лицами, но и банкротствами граждан иногда тоже занимаемся.

Не так давно к нам за консультацией обратился директор и единственный учредитель ООО из Нижнего Новгорода.

В какой-то период дела у компании пошли не очень: накопились долги перед банками и другими кредиторами. По одному из кредитов, оформленному на общество, директор стал поручителем.

Он не понимал, как выйти из сложившейся ситуации, и обратился за помощью к нижегородским юристам. Те настойчиво советовали директору инициировать личное банкротство, уверяя, что проблем не будет: имущества, пригодного для расчета с кредиторами, у него нет. Плюс он не успел совершить ни одной сделки, которую управляющий мог бы оспорить в рамках банкротной процедуры. Но чтобы все точно прошло гладко, должнику нужно воспользоваться услугами их компании.

Однако директор оказался умнее и решил перед столь ответственным шагом проконсультироваться с другими специалистами, желательно из другого региона. Так он вышел на «Игумнов Групп».

Мы проанализировали ситуацию, изучили финансовое состояние компании и обнаружили высокие риски привлечения директора к субсидиарной ответственности. Поэтому рекомендовали ему личное банкротство не начинать. Ведь если он это сделает сейчас по своей инициативе, то ему придется платить за процедуру из своего кармана. А зачем, если это можно сделать за счет кредиторов, которые рано или поздно начнут директора банкротить? Логичнее оставить расходы на них.

Если же произойдет чудо и директора к субсидиарке не привлекут, тогда есть смысл по итогам банкротства компании инициировать личную процедуру, чтобы списать поручительство. Однако надеяться на чудесный исход и ничего не делать — рискованно. Поэтому есть смысл начинать подготовку к субсидиарной ответственности сейчас, а не тратить время и деньги на бесполезное в данном случае личное банкротство.

Мы проводим не только устные консультации, но и готовим письменные заключения с ответами на вопросы, разбором актуальной судебной практики, делаем инструкции, пишем отзывы, помогаем составить исковые заявления и другие документы. Если вам подходит такой формат, оставляйте заявку в форме:

Заказать письменное заключение

Решим вашу задачу за 3-4 рабочих дня и 80 000 руб.

39 999 руб. для новых клиентов

- Проанализируем ваши документы

- Подготовим инструкцию по дальнейшим шагам

- Ответим на вопросы

- Все обоснуем хорошим количеством судебной практики

Как правильно подготовиться к личному банкротству

Если вы уже стали жертвой обмана юристов-банкротчиков, есть возможность их финансово наказать. Суды в этом вопросе чаще всего занимают сторону должников и взыскивают с юрконтор компенсацию.

Оставьте свой e-mail в форме ниже, и мы пришлем вам два кейса, в которых обманутые банкроты смогли отсудить у юристов деньги за некачественно оказанные услуги:

А если вы только задумываетесь о личном банкротстве, вот как можно минимизировать его риски:

1. Сначала нужно проанализировать, какое имущество есть у вас в собственности (от недвижимости до ежемесячного заработка) и какие сделки с имуществом вы совершили за последние несколько лет.

2. Если никаких активов у вас нет (или есть только один регулярный источник дохода: зарплата/пенсия/пособия), то процедура банкротства, скорее всего, пройдет быстро и беспроблемно.

3. Имущество есть? Тогда уходить в банкротство стоит, только если вы морально готовы со своими активами расстаться. А если хочется и долги списать, и хотя бы часть нажитого сохранить, то здесь не обойтись без помощи юристов, которые занимаются защитой личного имущества. Это отдельная услуга и самостоятельный этап предбанкротной подготовки, который включает в себя детальный анализ финансового состояния должника, требований его кредиторов, изучение каждой сделки. В результате такой работы будет понятно, какое имущество получится спасти и как это сделать законно (а не через фиктивные договоры купли-продажи, например).

4. Особое внимание при анализе сделок нужно обращать на заключенные с очевидно аффилированными лицами (родственниками, коллегами, друзьями) и/или совершенные по цене ниже рынка. Чтобы защитить такие сделки от оспаривания, нужно заранее подготовить пакет документов, доказывающий их законность.

5. Не забываем про совместно нажитое имущество в браке, в том числе с бывшим супругом. Если оно есть, лучше с банкротством не спешить и обратиться за услугой защиты активов. Если же тянуть с подачей заявления возможности нет (общая сумма долга уже составила 500 тысяч и вы обязаны инициировать личное банкротство), то совершенно точно не стоит переписывать все активы на супруга или заключать договор о разделе имущества накануне банкротной процедуры. При самом негативном раскладе суд может признать долг общим обязательством, и тогда даже 50% от цены реализации совместного имущества не удастся сохранить.

6. После выполнения всех предыдущих шагов останется проанализировать требования кредиторов. Основное внимание следует уделить:

- количеству внесенных вами платежей по обязательствам (некоторые платят по кредиту пару месяцев, а потом идут банкротиться. В этом случае суд с большой долей вероятности после завершения процедуры долги не спишет);

- сведениям о доходе, которые указывались при получении кредитов (если была представлена ложная информация, это тоже может стать причиной неосвобождения банкрота от обязательств, а в худшем случае — основанием для привлечения к уголовной ответственности).

Если хотя бы на один из этих шагов забить, вместо обещанной финансовой свободы гражданин-банкрот может получить лишение имущества и при этом все равно остаться с долгами. И юридические компании прекрасно об этом знают. Но весь перечень рисков не оглашают, ибо конкуренция.

Расскажешь такое человеку, который собирался быстренько списать все долги, как ему обещали в рекламе, и он в страхе убежит к другим юристам. А те расскажут ему сказку про легкое банкротство, в конце которого начинается новая счастливая жизнь без коллекторов, штрафов и пеней. И кому человек заплатит за работу: честным спецам или профессиональным сказочникам?

P.S. Судебная практика в банкротстве меняется быстро. Поэтому возникают ситуации, в которых то, что можно было сделать вчера, сегодня уже не работает. Не все юристы успевают отслеживать происходящее. Чтобы личное банкротство прошло без сюрпризов, обращайтесь за помощью к профессионалам, которые варятся в этой теме каждый день.

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте к нам в гости. Как потерять единственное жилье: злоупотребление правом

Продолжаем тему про то, как можно лишиться единственного жилья (начало здесь). Случаи, когда его признают роскошным, — не единственный способ потерять дом или квартиру. Многое зависит и от того, как именно единственное жилье было приобретено. Поэтому если суд найдет к чему придраться, то должник лишится не только пятисотметрового особняка, но и скромной комнатки площадью 10 кв. м.

Продолжаем тему про то, как можно лишиться единственного жилья (начало здесь). Случаи, когда его признают роскошным, — не единственный способ потерять дом или квартиру. Многое зависит и от того, как именно единственное жилье было приобретено. Поэтому если суд найдет к чему придраться, то должник лишится не только пятисотметрового особняка, но и скромной комнатки площадью 10 кв. м.

Вы уже знаете, что постановление Конституционного Суда РФ, принятое в апреле 2021 года, изменило все. Если раньше (за очень редкими исключениями) на единственное жилье должника не мог посягнуть никто, а кредиторам ничего не оставалось, как бессильно нарезать круги вокруг роскошного домика должника с двумя бассейнами, в отчаянии постукивая зубами, то с принятием временного порядка «отъема» жилища такая практика сошла на нет.

Только в Верховном Суде, по нашим данным, рассмотрели уже больше сотни споров, связанных с разъяснениями КС и его временным порядком. Учитывая то, что до Верховного Суда доходит мизерный процент споров, остается только гадать, сколько еще дел рассматривается в судах остальных инстанций, решения по которым висят в воздухе.

Не без задней мысли. Единственное жилье и злоупотребление правом

Итак, здорово рискуют лишиться всего не только обладатели роскошных домов, но и те, кто приобрел права на единственное жилье — воспользуемся официальной формулировкой — «со злоупотреблением правом».

Что такое злоупотребление правом?

У каждого человека есть ряд прав, например, на жизнь, здоровье, образование, судебную защиту, жилье. Но сравните ситуации: в одном случае человек купил квартиру в ипотеку, честно выплатил кредит и стал собственником.

В другом — гражданин назанимал денег у свата, брата и банков, обещал расплатиться, но вместо того, чтобы честно отдать долги, купил на собранные деньги себе квартиру.

Вроде бы цель у обоих одна и та же: обзавестись жильем, то есть реализовать свое право на него. Но если в первом случае никто не пострадал (банк получил и «тело» долга, и прибыль в виде процентов; все довольны), то во втором — все как-то сложнее: вокруг хитрого собственника бегают обиженные сват, брат и банки, которым должник торчит денег, но отдавать их не собирается.

Только заставить его их отдать, продав квартиру, нельзя, потому как жилье, на которое он потратил деньги, единственное, а значит, защищено исполнительским иммунитетом.

Определение злоупотребления есть в Гражданском кодексе. Коротко: оно сводится к тому, что нельзя, реализуя свои права, ни причинять вред кому-то другому, ни обходить закон, чтобы достичь гнусных целей.

Или умышленно проворачивать что-то на вид законное, но пользоваться своими правами не для того, чтобы достичь законных целей. Заключить договор купли-продажи и получить по нему вещь, зная, что деньги за нее продавцу ты не отдашь, например. Или разделить/подарить/фиктивно продать имущество, но продолжать им пользоваться на правах хозяина. Есть даже такое понятие, как «шикана» (нет, это не серия поворотов из автоспорта, это другое), — воспользоваться своим правом исключительно для того, чтобы причинить кому-то вред.

В общем, если в красивой и законной сделке на вид по приобретению единственного жилья найдется какая-то червоточина (или кто-то пострадал), то велика вероятность, что исполнительский иммунитет с него слетит. Конституционный Суд подтвердил это документально.

Скачать постановление Конституционного Суда РФ от 26 апреля 2021 года и выдержку из ГК РФ про злоупотребление правом.

Типичные ситуации

Пройдемся по самым частым случаям, когда суды находят в действиях должников злоупотребление правом и лишают их единственного жилья.

Первый вариант: не единственное единственное

Ситуацию, при которой конкретные квартира или дом становятся единственным жильем, создают искусственно, чтобы «повесить» на это жилье исполнительскую неприкосновенность. При этом должнику часто есть где еще жить — он просто не хочет, чтобы квартиру отобрали кредиторы.

На практике все выглядит так: настает момент, когда до гражданина доходит, что расплатиться со всеми, кому задолжал, он не сможет. Тянуть нельзя, банкротство неизбежно. Поэтому вторая (третья) квартира или загородный дом в срочном порядке «скидывается» другому человеку; или экстренно совершается развод с «отписыванием» дома/квартиры бывшему мужу/бывшей жене; или, если разводиться не хочется, заключается соглашение о разделе имущества супругов, по которому «лишняя» недвижимость, естественно, отходит второй стороне. А сам банкрот как бы остается не при делах.

В кейсе ниже было, пожалуй, совсем все.

Сага о трехэтажной квартире: годы борьбы

Далекий 2018 год, время «до» водораздела в виде постановления Конституционного Суда, разрешившего отъем единственного жилья.

Анатолий банкротится. Его финансовый управляющий включает в конкурсную массу трехэтажную подмосковную квартиру площадью около 200 кв. м (напомним, отнять квартиру на том основании, что она роскошная, еще было нельзя). Анатолий против и подает ходатайство в суд: уберите квартиру из конкурсной массы, на нее взыскание обращать нельзя, потому как это единственное мое жилье.

Суды трех инстанций Анатолия поддержали, но его кредитор Андрей остался недоволен и достучался до Верховного Суда. Анатолий задолжал почти 14 млн рублей.

А вы знали, что выигранные в судебных боях суммы долга можно проиндексировать, а не горько плакать, если должник не платит (или платит, но по чуть-чуть)?

Читайте, как это сделать.

Первое исполнительное производство

Выяснилось, что с августа 2004-го Анатолий жил и был прописан в другой квартире. От приватизации этой квартиры он отказался в пользу дочери. В 2005-ом Анатолий занял 250 тысяч долларов США на четыре года, до 2009-го. А в 2008-ом купил трехэтажную квартиру.

Кредитор ждал-ждал, когда ему отдадут долг, но не дождался и уступил право требования Андрею. Тот взялся за дело всерьез: пошел судиться в районный суд, взыскал с Анатолия 8,7 млн рублей и отнес исполнительный лист приставам.

Приставы посмотрели, что за имущество есть у должника, и нашли очень интересную трехэтажную недвижимость. Наложили на нее арест и запретили в ней регистрацию.

Но в 2011-ом судебное решение Анатолию удалось отменить (оно было заочным), и дело по возврату долга начали рассматривать заново.

Если решение отменено, то и исполнительное производство по нему прекращается. Арест с квартиры был снят, а Анатолий не растерялся: оперативно заключил со свой женой соглашение о разделе общего имущества супругов. Квартира отошла жене, причем по инвентарной стоимости — 760 тысяч рублей, а Анатолию остались 900 тысяч рублей от продажи машины.

Что происходит с долями второй половины и несовершеннолетних детей, если один из членов семьи ушел в банкротство? Читайте в

этой статье.

Тут подоспело новое решение городского суда. Не надо быть провидцем, чтобы догадаться, что оно было таким же, как и заочное: взыскать с Анатолия 8,7 млн.

Второе исполнительное производство

Исполнительное производство пошло на второй круг, но хозяином двухсотметровой квартиры Анатолий уже не являлся. Мало того, ее хозяйкой не была и его жена: едва зарегистрировав право собственности, женщина тут же подарила жилье дочери.

Но и это еще не все: как только недвижимость перешла дочери, супруги взяли и… развелись.

Как грамотно составить брачный договор, чтобы максимально защитить личные активы, читайте

здесь.

Надо отдать Анатолию должное: он реально много чего сделал, чтобы «спасти» квартиру от продажи. Но всю цепочку действий проворачивал как-то бестолково и второпях. Его истинные намерения просто светились красным.

И кредитор это прекрасно понимал, потому что в 2013-ом признал недействительными и соглашение о разделе имущества, и договор дарения квартиры, вернув жилье истинному хозяину.

Его собственность пришлось регистрировать приставу аж в 2015-ом: сам Анатолий исполнять судебное решение не желал. И дальше понеслось: опять арест, опять запрет прописки в квартире. Анатолий пытался ограничения снять, но безуспешно. Приставы успели провести и оценку жилья. Сумма приятно удивила — 20,6 млн рублей.

Интересный момент: в своем «единственном» трехэтажном жилье должник никогда и не проживал. Жил он по-прежнему в другой квартире, той самой, от приватизации которой отказался в пользу дочери. Дочь, правда, его через суд пыталась из нее выписать, но с первого раза ей это не удалось. Тогда Анатолий на всякий случай выписался из квартиры сам.

Но тут внезапно подоспело новое судебное решение: иск дочери о выселении удовлетворила апелляция.

А тем временем ФССП выставило квартиру на торги. Анатолий с женой начали постановление пристава оспаривать.

Как выгодно покупать недвижимость на банкротных торгах, написано

здесь.

Но суду эти телодвижения тоже были ясны как день, и в судебном документе прямо написали о том, что все действия Анатолий совершал только для того, чтобы не дать приставам забрать квартиру и одновременно не отдавать долг. Все, это злоупотребление правом. А значит, надо отказать в защите этого права.

Бывшая жена Анатолия еще пыталась «вытащить» половину спорной квартиры как совместно нажитое имущество, но суд на ее сторону вставать отказался. Все ваши пляски — это попытка сокрытия имущества от взыскания.

Тогда вот вам банкротство!

Анатолий подал на личное банкротство. Исполнительное производство в связи с этим было окончено, ограничения с квартиры сняты, и в октябре 2017-го он смог в ней прописаться.

Если физлицо банкротится, то рано или поздно наступает процедура реализации его имущества. Квартиру опять должны были выставить на торги.

А теперь Анатолий, уже зарегистрированный в ней, начал «вытаскивать» ее из конкурсной массы как единственное жилье, наделенное исполнительским иммунитетом. Стоимость квартиры по результатам оценки к этому времени выросла до 28 млн.

И Анатолий почти добился успеха, потому что квартиру признали единственным жильем аж три инстанции. Почти — потому что вмешался Верховный Суд. Тот изучил все, что должник натворил, и заключил: единственная цель всего этого — обойти судебные решения и уберечь квартиру от взыскания. Исполнительский иммунитет создан искусственно. Дело направили в первую инстанцию на новое рассмотрение.

Именно эту позицию Верховного Суда и подхватил Конституционный в 2021-ом. Ведь в документе последнего значилось, что суды вправе снимать исполнительский иммунитет с единственного жилья, если выяснится, что гражданин приобрел это жилье со злоупотреблениями.

Скачать судебный акт ВС РФ с полной историей о трехэтажной квартире:

Новое рассмотрение дела состоялось в 2019-ом. Анатолий до последнего пытался исключить квартиру из конкурсной массы, но у первой инстанции на новом круге, считайте, уже был черновик итогового решения, который любезно подкинул ей Верховный Суд. Исключать жилье из конкурса отказались и первая, и последующие инстанции.

Наверное, Анатолий такой исход предвидел, потому что вслед за вынесением апелляционного постановления на сцене появилось третье лицо, которое тактично предложило суду задолженность Анатолия погасить.

И в сентябре 2019-го сделало это. Анатолий, как было сказано в судебном документе, был освобожден от всех долгов.

С момента, когда он должен был отдать 250 тысяч долларов, с которых все и началось, прошло 10 лет непрекращающейся борьбы.

Второй вариант. Мое жилье за ваши деньги

Второй типичный случай злоупотребления правом — это покупка единственного жилья на деньги кредиторов. Как определить, что кредиторы подарили должнику жилье? Просто, если их требования:

а) включены в РТК;

б) не были погашены.

В принципе, случай выше с Анатолием тоже может подойти под это основание, такой он всеобъемлющий и многогранный, но есть чуть более наглядные примеры.

Откуда дровишки?

С 2009 года у Сергея был земельный участок в 23 сотки стоимостью по кадастру 800 тысяч. Через несколько лет, в 2013–2016 годах, Сергей задолжал государству и банкам по кредитам. Банкам он был должен 2 с лишним миллиона рублей.

Но все это время Сергей строил на участке дом почти в 300 кв. м, который оценили больше чем в 5 млн рублей. Дом Сергей достроил в 2015-ом, в 2017-ом подарил его несовершеннолетнему сыну. А в 2018-ом ушел в банкротство.

Что делает после этого Сергей? Правильно, вместе с женой и ребенком прописывается в этом доме.

Много времени с момента заключения договора дарения не прошло, и финансовый управляющий Сергея оспаривает эту сделку по банкротным основаниям, как совершенную во вред кредиторам.

С третьего раза, после кассации, это удается. Дом и участок суд велит вернуть в конкурсную массу, потому что Сергей построил этот дом за счет займов, лично у него на такую постройку не было денег. А потом не только искусственно сделал этот дом единственным жильем, но и якобы дополнительно обезопасил, переписав его на ребенка.

Чтобы у банкрота было большое и дорогое жилье, а его кредиторам достался шиш — это не дело: баланс интересов склоняется в пользу должника. Но апелляция и кассация этот судебный акт отменили: финансовый управляющий не доказал, что Сергей построил дом только за счет займов. Да и смысл обращать взыскание на дом, если это, как ни крути, все равно единственное жилье Сергея?

А вот в Верховном Суде подумали иначе. Для кого КС постановление в апреле этого же года выносил? А из него следует, что иммунитет иммунитетом, но суд вправе посчитать его необоснованным.

Отменяем судебные акты с отказом, пусть суд первой инстанции рассматривает это дело заново и проводит проверку, хватало ли Сергею на эту стройку собственных средств или в нее все-таки были вложены деньги кредиторов.

Скачать этот судебный акт:

Третий вариант: фиктивная регистрация

И последний случай: фиктивная регистрация в «единственном» жилье. Но его в качестве отдельного основания можно выделить с натяжкой: чаще оно все-таки выступает как дополнительное к первому или второму.

Пример: квартиру банкрота Виктора, где он раньше был прописан вместе с сыном, продали на торгах. Виктор попросил суд признать за ними право на получение замещающего жилья вместо проданного на торгах единственного и обязать финансового управляющего обеспечить их таким жильем.

Суды первой и второй инстанций ему отказали, хотя Виктор показывал на постановление КС: мол, там речь о замещающем жилье идет.

В ходе разбора ситуации выплыло, что проданную квартиру Виктор сделал единственным жильем искусственно. Он сам выписался с прошлого места прописки и сразу же после принятия решения о признании его банкротом вместе с несовершеннолетним сыном зарегистрировался в «единственном жилье». Но, похоже, жить в нем не собирался. Почту он получал по другому адресу, вода и электричество в «единственном жилье» практически не расходовались.

В итоге Виктору отказали в предоставлении замещающего жилья.

Скачать документ с этим кейсом:

Важное № 1: замещающее жилье

Кстати, а что там с замещающим жильем, если то, которое приобретено со злоупотреблением правом, включают в конкурсную массу и затем его продают? Мы же знаем, что если единственное жилье признают роскошным, то должнику обязаны выделить вместо него другое, меньшей площади, но в пределах социальных норм и в том же районе.

Что-что. А ничего. Пока, по крайней мере. В кейсе выше Виктору отказали в исключении из «конкурса» денег на покупку замещающего жилища. Так что можно сделать вывод, что если квартиру/дом признают роскошными, то другое жилье, хоть и поскромнее, взамен все равно выделят. А если было злоупотребление правом — не выделят. В этом случае есть риск остаться на улице в буквальном смысле. И даже пользоваться таким, казалось бы, беспроигрышным инструментом, как привлечение к участию в споре органов опеки, потому что несовершеннолетним детям негде жить, бесполезно.

Хотя… посмотрим. В этом кейсе должник, получив от суда кассационной инстанции ответ: «Замещающее жилье положено только тем, у кого отнимают роскошное, а у вас злоупотребление правом, поэтому вы очередь не занимайте», пошел просить разрешить спорный вопрос в Верховный Суд. Может, тот скажет по этому поводу что-то однозначное (если вообще жалобу примет).

Важное № 2: регистрация

Просто сам факт регистрации (она же прописка) в другом месте, не по тому адресу, по которому расположено единственное жилье, сохранению его иммунитета не мешает (если над жильем, конечно, не висит приобретение за счет кредиторов, искусственный раздел в пользу второго супруга и прочее).

Кейсы, когда кредиторы настаивали, что просто прописка в другом месте — это то самое злоупотребление правом, а суд говорил: «Ошибаетесь», — можно скачать, заполнив форму ниже:

Когда злоупотребления нет

Как оно обычно бывает, как только вышестоящие органы что-то разрешают, так нижестоящие (да и все желающие) начинают совать разрешенное куда ни попадя. Как в случае с домом Елены, на который навесили ярлык «злоупотребление правом».

Дом банкрота Елены — не роскошный, площадью «всего» 82 кв. м — и земельный участок под ним включили в конкурсную массу. Елена пыталась спасти дом от продажи на торгах. В первой инстанции ей это удалось, но в апелляции судьи прислушались к финансовому управляющему.

Когда было возбуждено дело о банкротстве Елены, та жила в ипотечной квартире. Банк, понятное дело, включился в реестр требований кредиторов, квартиру отобрали, и она ушла с торгов.

О шансе уберечь жилье, купленное в ипотеку (небольшом, но все же), и о перспективах должников, для которых взятая в кредит квартира — единственное жилье, мы рассказали в

этой статье.

У Елены остался дом с участком, куда она и переехала вместе со своим отцом. Видимо, «на всякий случай», в надежде, что «записанный» на папу дом трогать не будут, Елена подарила дом родителю.

Но ее финансовый управляющий зацепился за эту сделку и признал договор дарения недействительным: тут имеет место быть злоупотребление-с.

И быстро утвердил в суде условия продажи дома.

На аукционах — ни на первом, ни на втором — покупать дом в подмосковной деревне никто не захотел. Недвижимость «ушла» только с третьей попытки, на публичном предложении.

Но Елене удалось добиться, чтобы регистрацию договора купли-продажи приостановили. Уже после проведения торгов она подала заявление об исключении дома из конкурсной массы: это же единственное оставшееся жилье, где нам с отцом жить?

Первая инстанция согласилась: а действительно, где? Ведь ипотечная квартира уже продана.

Но финансовый управляющий настаивал, что Елена злоупотребила правом, во-первых, подарив дом с участком отцу, во-вторых, не обжаловала судебный акт о признании договора дарения недействительным, в-третьих, начала возвращать дом только после того, как состоялись торги.

Апелляция, а затем кассация признали, что управляющий прав, и лишили дом иммунитета.

А затем к Елене повернулась удача — за дело взялся Верховный Суд. Шансов достучаться до него — как до небес, но некоторым везет. Ведь если ВС РФ зацепится за какую-то жалобу, то 99%, что отменит документы нижестоящих судов.

И как получилось: ВС РФ взял постановление Конституционного, где говорится про злоупотребление правом (на самом деле там много читать не нужно — один абзац) и «приложил» этот шаблон к делу.

Значит, критерии, по которым исполнительский иммунитет снимается, такие: приобретение единственного жилья со злоупотреблениями, например, чтобы искусственно сделать его неприкосновенным для взыскания.

Ок, допустим, злоупотребление — должница подарила дом родственнику — было. Но это основание для признания сделки недействительной, а не для лишения дома иммунитета. Жить Елене с отцом все равно где-то надо: что на нее дом будет записан, что на отца. Квартиру у нее уже отобрали, так что же вы на реально единственное жилье покушаетесь? Суд первой инстанции прав. Апелляция и кассация — нет. Отменить их судебные акты.

Примерно так же, как Елена, поступила и другой банкрот — Анжелика. Правда, свою квартиру в Долгопрудном она подарила не отцу, а дочери. Но от обвинений в злоупотреблении правом ей тоже удалось отбиться, поскольку она как была зарегистрирована в долгопрудненской квартире, так и осталась, и свое единственное жилье не пыталась спрятать.

Скачать судебные документы, в которых злоупотребления правом не нашли, хотя очень старались:

Как обезопасить себя от обвинений в злоупотреблении правом

Раз уж вы задолжали денег и впереди банкротство, не суетитесь и не совершайте лишних действий. Не дарите в экстренном порядке квартиры или дома родственникам. Не бегите сломя голову «перепрописываться» в том жилье, которое вы наметили себе в качестве единственного, и прописывать там все семейство. Все равно это не поможет. Даже многоступенчатые сделки развалить, как мы видим на примере трехэтажной квартиры, арбитражному управляющему проблемы не составит.

Будьте готовы подтвердить то, что у вас были деньги на покупку жилья или на строительство дома. Помогут выписки со счетов, справки о доходах, договоры купли-продажи других квартир либо иного ценного имущества.

Если уж прописались в квартире, не думайте, что штампа в паспорте будет достаточно для доказательства того, что вы там живете. Оплачивайте коммунальные услуги, «жгите» электричество, знакомьтесь с соседями, получайте почту, прикрепитесь к местной поликлинике.

Грамотно защитить активы — это целая наука, и специалисты из «Игумнов Групп» — по меньшей мере магистры по такой защите. Например, прошаренные должники могут после совершения сделок ждать три года, думая, что истечение общего срока исковой давности автоматом спишет все грехи. Ничего подобного.

Если управляющий работает на стороне кредиторов, то он и эти сделки будет оспаривать — практики на этот счет полно. Поэтому «договоры дарения» и им подобные будут оспаривать как мнимые и совершенные — да, именно! — со злоупотреблением правом. Поэтому здесь единственным жильем уже не прикрыться.

Да что тут говорить: заходите, заезжайте, звоните, пишите. Обсудим вашу ситуацию более предметно.

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте к нам в гости. Индексация присужденных сумм: возвращаем «сгоревшие» деньги

Вам задолжали миллион. Долг удалось взыскать в суде. На этом сказка закончилась. Должник долго и нудно выплачивал сумму мелкими частями или выплатил ее целиком, но тогда, когда положенные вам деньги основательно подъела инфляция. Ведь миллион в условном 2017-м и 2024-м — не одно и то же, согласитесь. Но у нас есть хорошая новость: разницу, которую поглотила инфляция, можно компенсировать. В этом поможет индексация присужденных сумм.

Вам задолжали миллион. Долг удалось взыскать в суде. На этом сказка закончилась. Должник долго и нудно выплачивал сумму мелкими частями или выплатил ее целиком, но тогда, когда положенные вам деньги основательно подъела инфляция. Ведь миллион в условном 2017-м и 2024-м — не одно и то же, согласитесь. Но у нас есть хорошая новость: разницу, которую поглотила инфляция, можно компенсировать. В этом поможет индексация присужденных сумм.

В теории хорошо, но в реальной жизни у взыскателей и их должников возникают закономерные вопросы:

- Можно ли проиндексировать долг, который был просужен лет 5 или даже 10 назад?

- Есть ли возможность проиндексировать задолженность банкрота?

- Если должник — бюджетное учреждение, как индексировать такой долг?

- Реально ли дважды проиндексировать одну и ту же задолженность, если индексация была произведена, но оплата так и не поступила, а деньги продолжают обесцениваться все больше?

На них мы и ответим. Прочитав статью до конца, вы будете знать про индексацию присужденных сумм больше, чем некоторые судьи.

Мы будем анализировать порядок индексации, о котором говорится в Арбитражном процессуальном кодексе (АПК), и дела, рассмотренные арбитражными судами, то есть с участием юридических лиц и индивидуальных предпринимателей. Для взыскателей с физических лиц: в Гражданском кодексе есть

статья, регулирующая процедуру индексации, но различия между двумя кодексами в этом вопросе минимальны. То есть гражданам в судах общей юрисдикции вполне можно применять опыт компаний.

Индексация присужденных сумм: все, что о ней нужно знать

До лета 2021 года индексация присужденных денежных сумм была странным понятием. О ней вскользь упоминалось в Арбитражном процессуальном кодексе — без важных подробностей и четких регламентов.

Это приводило к тому, что взыскатели пытались индексировать положенные им выплаты, но суды их частенько разворачивали, ссылаясь на отсутствие соответствующего федерального закона и/или оговорки в договоре между взыскателем и должником.

Ситуация складывалась, мягко говоря, несправедливая. Инфляция есть, долг есть, а его индексация — фигушки. То есть должник может тянуть с выполнением своих обязательств сколько душе угодно, а взыскатель тем временем будет терять свои деньги.

О том, как взыскать долг, чтобы получить положительный результат, рассказывали в серии статей. Рекомендуем начать с

этой.

Сложившуюся картину изменил Конституционный Суд своим постановлением от 22 июля 2021 года. В нем было указано, что положения АПК об индексации противоречат Конституции, так как нарушают права победившей стороны спора на судебную защиту. То есть из-за того, что в Арбитражном процессуальном кодексе нет критериев, согласно которым должна производиться индексация присужденных сумм, взыскатели не могут возместить свои финансовые потери. Пришла пора заполнить пробелы в законе, остановив происходящую несправедливость.

После того как КС РФ вынес это постановление, законодатель практически сразу (в буквальном смысле и года не прошло) внес поправки в спорную статью Арбитражного процессуального кодекса. Поэтому сейчас:

- При рассмотрении споров суды не вправе отказывать в индексации присужденных сумм из-за того, что договором или федеральным законом она не предусмотрена. Для проведения индексации достаточно соответствующего заявления взыскателя.

- Заявление рассматривается в 10-дневный срок и без участия сторон спора. Если же у суда возникнут дополнительные вопросы, например о периоде индексации, то истца и/или ответчика могут пригласить в процесс.

- Для расчета индексации используется официальная статистика об индексе потребительских цен на товары и услуги в Российской Федерации.

Чтобы ознакомиться со знаковым постановлением Конституционного Суда от 22 июля 2021 года, изменившим подход к индексации присужденных денежных сумм, оставьте свой e-mail в форме:

Как требовать индексации

Заявление об индексации присужденных сумм нужно подать в арбитражный суд первой инстанции, который рассматривал дело и выносил решение о взыскании.

Период индексации рассчитывается с момента вынесения судебного акта до даты, когда должник оплатил задолженность полностью или частично. А если он вообще ее не погасил, то за последний день расчетного периода нужно взять дату, когда ваше терпение лопнуло и вы обратились с заявлением в суд.

Исключение: присужденные суммы в банкротных делах и спорах с бюджетными учреждениями. Об этих случаях поговорим ниже, там порядок расчета другой.

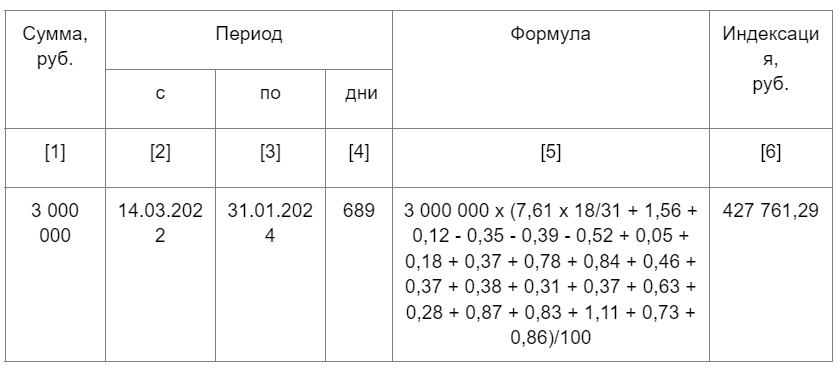

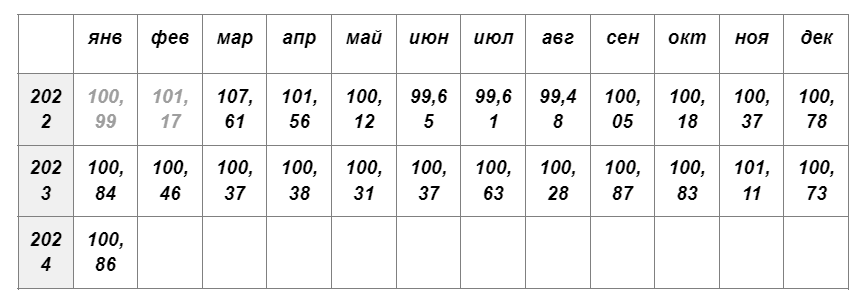

Рассчитать размер положенной вам надбавки можно в этом онлайн-калькуляторе. Им же пользуются суды, поэтому сюрпризов в утвержденном размере индексации быть не должно. Для надежности получившийся расчет можно скачать и в виде таблицы внести в исковое заявление. Суд его примет.

Пример краткого расчета:

Индексы потребительских цен на товары и услуги в РФ (в процентах к предыдущему месяцу)

Вот и все. Подали заявление, получили решение, и теперь должник обязан возместить вам инфляционные потери. Оплата госпошлины при подаче заявления об индексации не требуется.

В теории так и должно работать: без лишнего геморроя для взыскателя. На деле же при индексации присужденных сумм заявители сталкиваются с проблемами. Разберем самые распространенные из них на примере свежих кейсов.

Ошибки в расчетах

Истец взыскал с ответчика неосновательное обогащение в размере 2 млн рублей. После того как должник с ним рассчитался, истец обратился в суд с заявлением об индексации присужденных денежных сумм в размере 330 тысяч рублей. В своих расчетах истец использовал индекс цен по Иркутской области, где рассматривалось дело. Должник же с такой математикой не согласился.

Суды первой и второй инстанций требования истца удовлетворили, но кассация в части размера индексации с ними поспорила. Дело в том, что истец в своих расчетах учитывал индекс потребительских цен на товары и услуги в конкретном регионе, а в постановлении Конституционного Суда от 22 июля 2021 года черным по белому написано: нужно отталкиваться от индекса цен по России. А это разные показатели.

Более того, истец в своих расчетах прибавляет полученный размер индексации за конкретный период к присужденной сумме долга, и уже из новой полученной суммы высчитывает индексацию за следующий период. То есть производит капитализацию присужденных сумм, начисляя проценты на проценты. А так делать нельзя: Арбитражный процессуальный кодекс подобных вольностей не позволяет. Одно дело взыскать с должника реальные инфляционные потери, а совсем другое — дополнительно на нем нажиться.

В итоге кассация самостоятельно провела работу над ошибками, исправив расчеты истца. Сумма индексации в его пользу составила 68 тысяч рублей вместо заявленных ранее 330 тысяч.

Получить это постановление кассационного суда:

Индексация присужденных сумм в деле о банкротстве

Если должник начал банкротиться, а вам нужно проиндексировать сумму задолженности, то это возможно, но период индексации суды должны рассчитать так, как в кейсе ниже.

Весной 2020 года контрагент взыскал со своего должника 10 млн рублей. Позже должник обанкротился. Процедуру наблюдения ввели зимой 2021-го. А летом 2022 года контрагент обратился в суд с заявлением об индексации ранее присужденных сумм на 2,3 млн рублей. При этом за период индексации заявитель взял промежуток между мартом 2020 года (когда был вынесен акт о взыскании долга) и апрелем 2022-го.

Суд первой инстанции с требованиями контрагента согласился и проиндексировал присужденную задолженность на 2,3 млн. В связи с тем, что должник уже находился в процедуре банкротства, апелляция это решение отменила. Кассация же повернула назад и восстановила решение суда первой инстанции.

Должник-банкрот возмутился и пошел жаловаться в Верховный Суд. И там его возмущение поддержали.

ВС РФ отметил, что в отношении должника инициирована банкротная процедура. В этом случае взыскание задолженности и исполнение вступивших в силу судебных актов происходит по правилам Закона о банкротстве. То есть сначала формируется конкурсная масса, а потом кредиторы получают свои деньги в порядке очереди.

Вместо финансовых санкций и индексации в делах о банкротстве применяются мораторные проценты, начисляемые на сумму основного долга. Они и компенсируют кредитору инфляционные потери, которые он несет в период банкротной процедуры до получения своих денег.

Следовательно, в этом и аналогичных спорах период индексации присужденных сумм нужно рассчитывать с момента вынесения судебного решения о взыскании долга до дня введения первой процедуры по делу о банкротстве должника.

В итоге Верховный Суд вернул дело на новое рассмотрение. Контрагент принял правила игры и уточнил свои требования, изменив период индексации. Новая сумма составила 403 тысячи рублей вместо 2,3 млн. Такая вот приятная «скидка» вышла для обанкротившегося должника.

Суд первой инстанции уточнения принял и удовлетворил требования контрагента в полном объеме. Но этот спор еще не завершен: должник подал апелляционную жалобу, которую рассмотрят не раньше, чем через пару месяцев.

Получить постановление ВС РФ и последующее определение первой инстанции по кейсу:

Индексация в пользу должника-банкрота

Индексировать можно любую просроченную задолженность, в том числе и невыплаченную. Но, как показывает кейс, который мы сейчас разберем, не все суды об этом знают.

Итак, компания обанкротилась. Ее контролирующих лиц привлекли к субсидиарной ответственности и взыскали с них в пользу общества-должника 9,4 млн рублей.

Затем через цепочку сделок по переуступке прав требования на взыскание этой задолженности стала претендовать Наталья — физическое лицо. Когда дело о банкротстве компании-должника было завершено, она обратилась в суд за индексацией.

Дело осложнялось тем, что до этого Наталья успела переуступить право требования по взысканию процентов на присужденную сумму задолженности третьему лицу — организации «Апроксима». И та свое право реализовала, дополнительно взыскав с субсидиарщиков 3,6 млн рублей.

Суды трех инстанций за это зацепились и отказали Наталье в требованиях. Также они отметили, что раз субсидиарщики до сих пор не выплатили основной долг, то ни о какой индексации и речи быть не может.

А вот Верховный Суд посчитал иначе, напомнив нижестоящим инстанциям про постановление КС РФ от 22 июля 2021 года: суды не могут отказывать в индексации из-за того, что в законе не прописан ее механизм для каждого особого случая. Чтобы проиндексировать присужденную сумму, достаточно факта несвоевременной уплаты долга.

Поскольку Наталья обратилась с заявлением об индексации уже после публикации указанного постановления Конституционного Суда, то нижестоящие инстанции обязаны были учесть изложенные в нем подходы при рассмотрении вопроса.

В итоге ВС РФ направил спор на новое рассмотрение.

На втором круге суд первой инстанции проиндексировал долг субсидиарщиков перед Натальей на 7,2 млн рублей за период с момента вынесения судебного акта о взыскании задолженности и до подачи Натальей заявления об индексации. Апелляция оставила это решение в силе.

Скачать судебные акты по этому спору:

Индексация долга, взысканного с бюджетных организаций

Присужденные суммы, взысканные с бюджетных организаций, индексируются по своим правилам. Здесь период индексации исчисляется с момента поступления исполнительного листа в бюджетную организацию и до фактической оплаты.

Этот временный порядок закрепил Конституционный Суд в постановлении от 22 июня 2023 года. Появилось оно из спора, в котором ООО взыскало с бюджета Москвы 24,7 млн рублей задолженности, но свои деньги забирать не спешило.

Такой вывод несложно сделать, если проследить хронологию событий:

1) право на получение исполнительного листа у взыскателя появилось 10 июля 2020 года, когда суд вынес свое решение по делу;

2) за исполнительным листом взыскатель обратился почти через четыре месяца — 3 ноября 2020 года;

3) исполнительный лист взыскатель получил тоже в ноябре 2020-го, но предъявил бюджетной организации только 1 февраля 2021 года.

Логика взыскателя ясна: деньги с бюджета можно получить в любой момент, поэтому потянуть срок, чтобы потом сумму долга хорошенько проиндексировать, — святое дело.

В итоге взыскатель присужденную сумму получил и отправился в суд за индексацией.