Как снять обременение с имущества, приобретенного на торгах

Участники торгов часто упускают интересные лоты, потому что опасаются трудностей, не понимая, как снять обременение с недвижимости, автомобилей, долей или акций. А ведь именно такие объекты — «со сложностями» — самые выгодные: они выставляются на торги по цене значительно ниже рынка.

Участники торгов часто упускают интересные лоты, потому что опасаются трудностей, не понимая, как снять обременение с недвижимости, автомобилей, долей или акций. А ведь именно такие объекты — «со сложностями» — самые выгодные: они выставляются на торги по цене значительно ниже рынка.

Раскрываем страшную тайну: на самом деле большинство ограничений снимается без особых проблем. Главное, запомнить правильный порядок действий и не пускать ситуацию на самотек.

В этой статье разберу распространенные ситуации, с которыми сталкиваются участники торгов по банкротству и в рамках исполнительного производства.

Что такое обременение имущества и каким оно может быть?

Немного упрощенной теории.

Обременение — это ограничение, которое не позволяет собственнику пользоваться и распоряжаться имуществом в полной мере.

Третьи лица используют обременения, чтобы контролировать должника и заставить его вернуть долг. Если говорить обобщенно.

Разновидностей обременений масса: залог (сюда же относится ипотека), аренда, сервитут, рента, доверительное управление и т. д. Каждый из этих вариантов по-своему ограничивает собственника в правах.

Имущество, реализуемое на торгах по банкротству и в рамках возбуждения исполнительного производства, чаще всего обременено залогом, ограничением на регистрационные действия или арестом. На них сегодня и сосредоточимся.

Залог — это гарантия исполнения денежных обязательств перед кредитором-залогодержателем, у которого есть приоритетное право получить удовлетворение своих требований из стоимости заложенного имущества собственника (залогодателя). Самая распространенная разновидность залога — ипотека. Если обязательства по договору не исполнены или исполнены не до конца, залогодержатель (чаще всего банк или другая кредитная организация) вправе предмет залога взыскать и первым получить свои деньги от его реализации, а затем уже на выполнение своих требований могут претендовать другие кредиторы.

Ограничения по исполнительному производству — к ним относится запрет на регистрационные действия и/или арест имущества судебными приставами (не путать с уголовным арестом!).

Арест в рамках уголовного дела — самый безнадежный вариант для покупателя. Отменить его может только тот орган следствия, который арест наложил. То есть пока ведутся судебные разбирательства, снять такое обременение с имущества не выйдет.

Как узнать, есть ли обременение на имуществе?

Сделать это можно до участия в торгах: на стадии выбора подходящего лота. По закону арбитражный управляющий обязан сообщить потенциальным покупателям о наличии обременений и сопутствующих рисках.

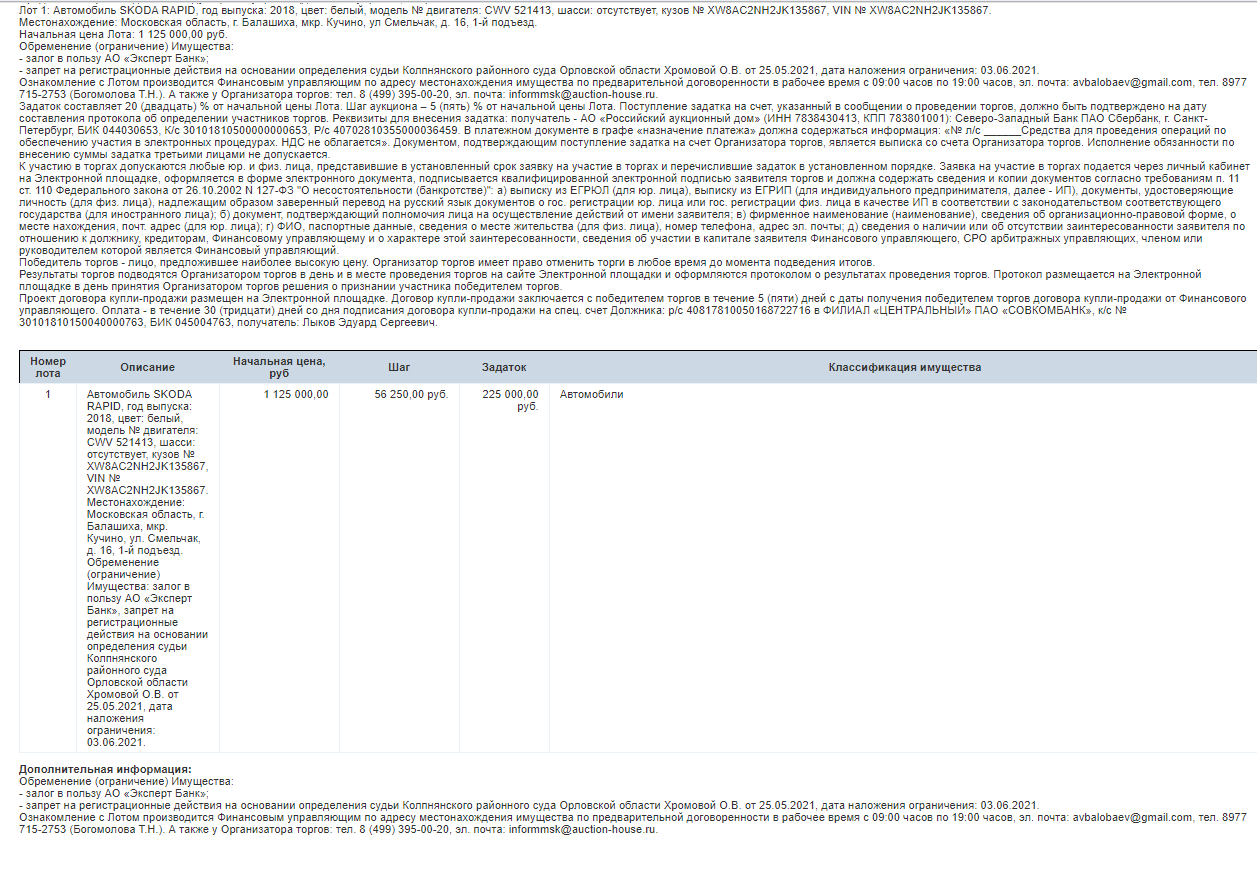

Информацию про обременения прописывают в карточке лота:

Источник: https://fedresurs.ru

Источник: https://fedresurs.ruО том, как принять участие в торгах по банкротству и выигрывать на них, читайте

здесь.

Но в реальности встречаются забывчивые управляющие. Поэтому, чтобы наличие того же залога или ареста на уже приобретенном имуществе не стало для вас неприятным сюрпризом, рекомендую информацию о состоянии имущества проверять самостоятельно. Сделать это можно так:

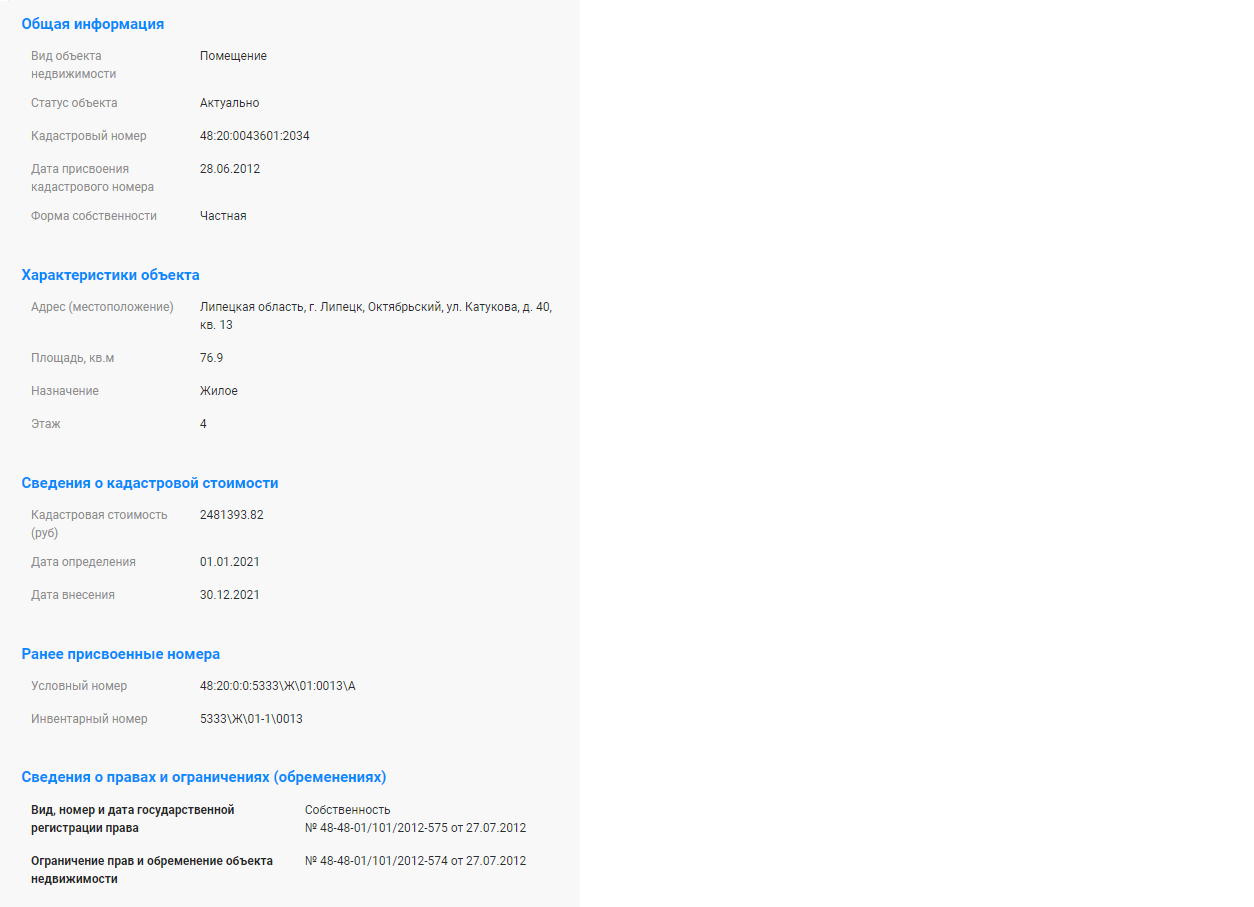

1. Наличие обременений на недвижимости проверяйте через официальный сайт Росреестра. Для этого зайдите в раздел «Услуги и сервисы» → «Сервисы» → «Справочная информация по объекту недвижимости». Затем введите кадастровый номер объекта и получите необходимую информацию:

Источник: https://rosreestr.gov.ru/

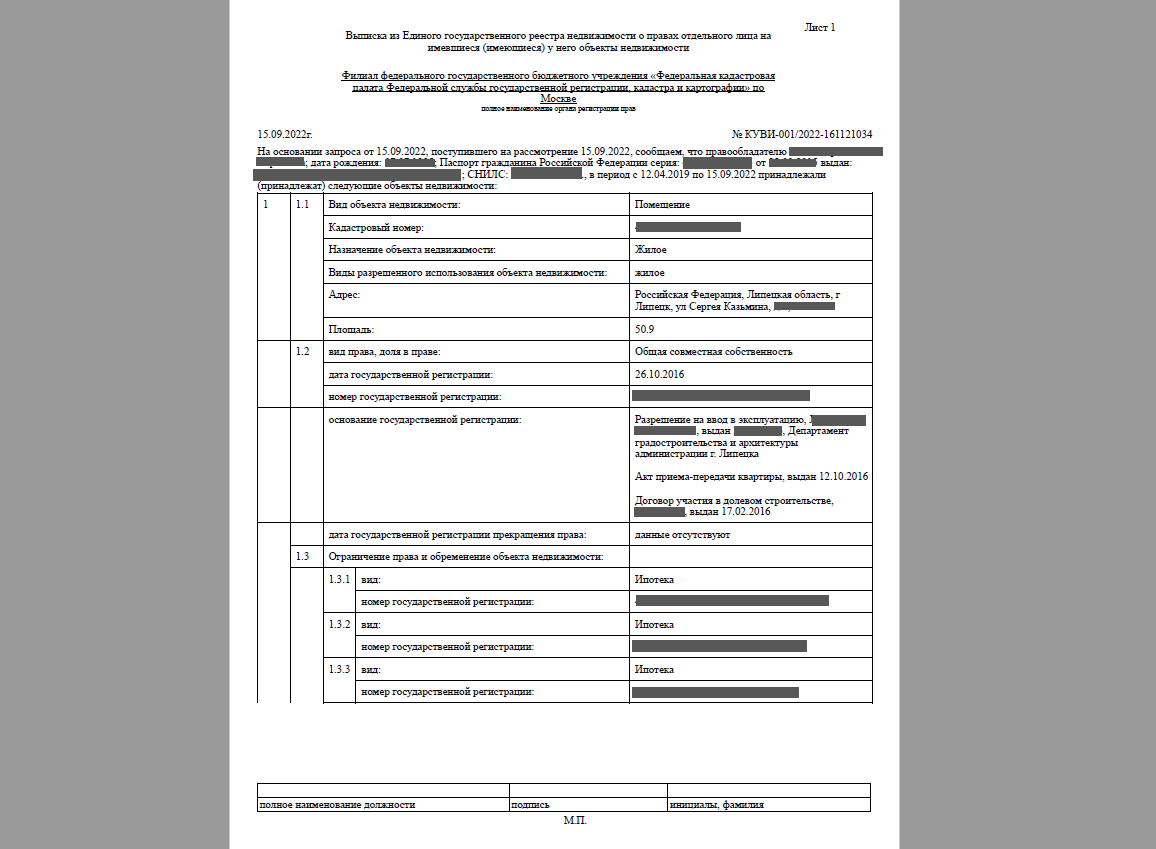

2. Направьте управляющему запрос на получение выписки из ЕГРН. В ней также содержится информация об обременениях:

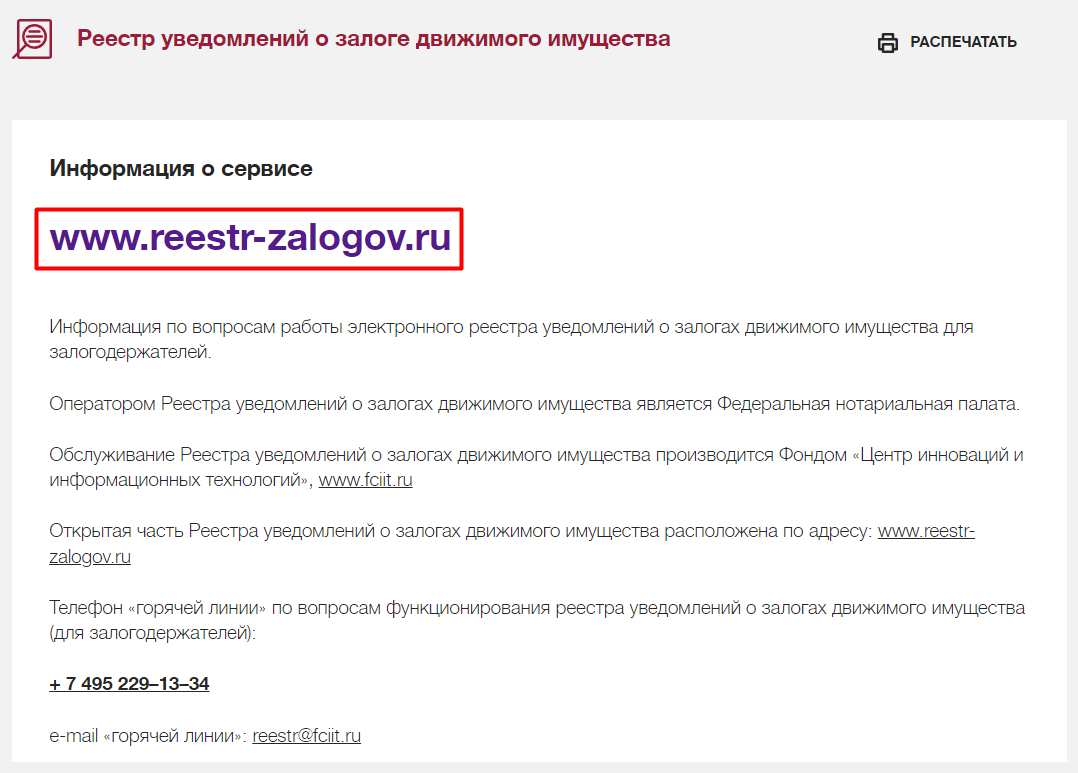

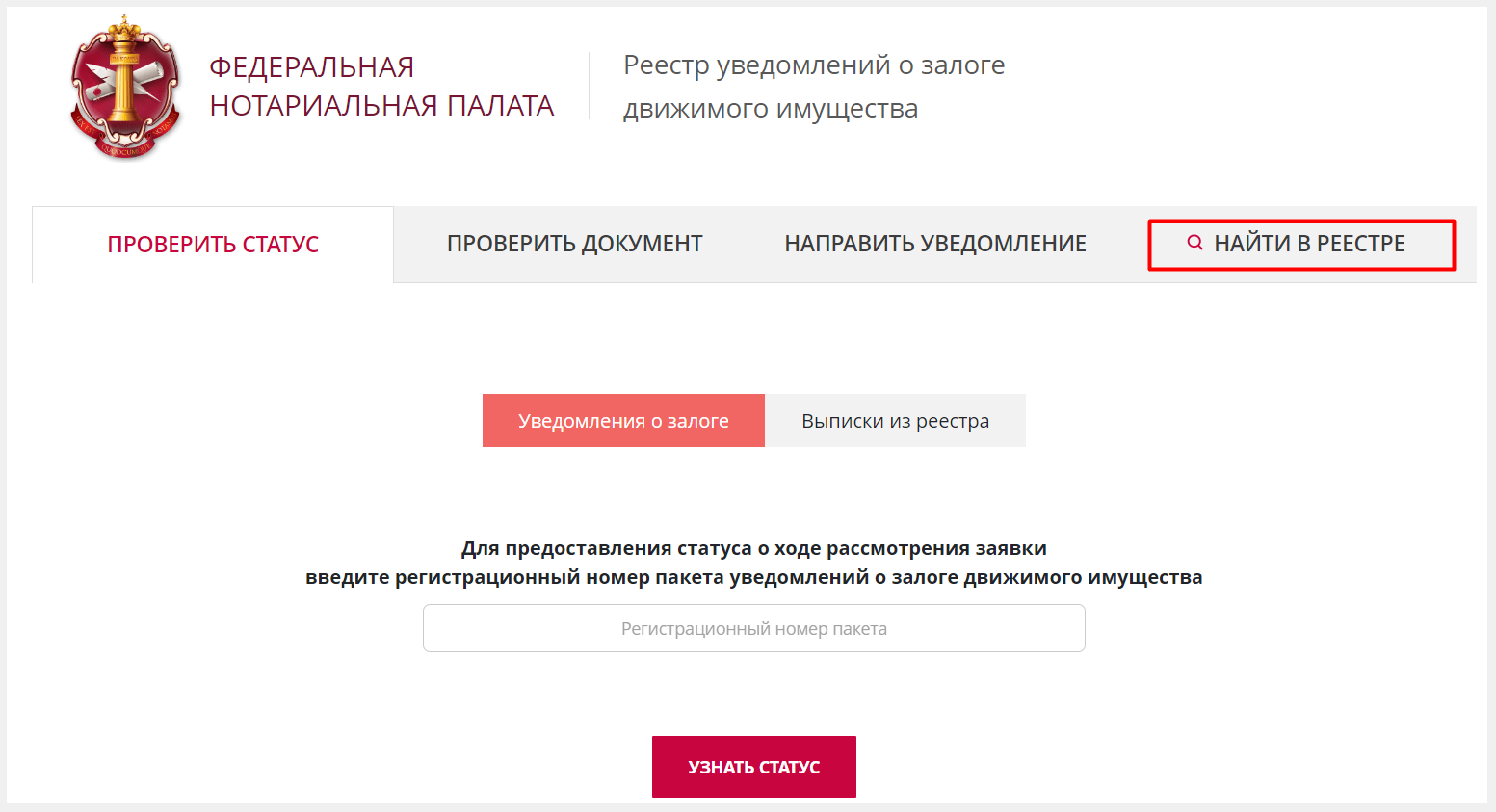

Чтобы проверить наличие залогового обременения на автомобиле, воспользуйтесь сайтом нотариальной палаты. Информацию ищите в разделе «Реестр уведомлений о залоге движимого имущества». Перейдите по ссылке, указанной в описании раздела, а затем нажмите на вкладку «Найти в реестре»:

Источник: https://reestr-zalogov.ru

Выберете поиск по предмету залога и введите VIN интересующего вас транспортного средства (должен быть указан в описании лота). Если сведения о VIN отсутствуют, запросите их у арбитражного управляющего.

Важно: по закону регистрация договора залога движимого имущества и самого факта обременения — право, а не обязанность сторон. То есть если в реестре нет сведений о залоге, это еще не значит, что автомобиль «чистый». Поэтому полагаться только на один сайт нотариальной палаты не рекомендую.

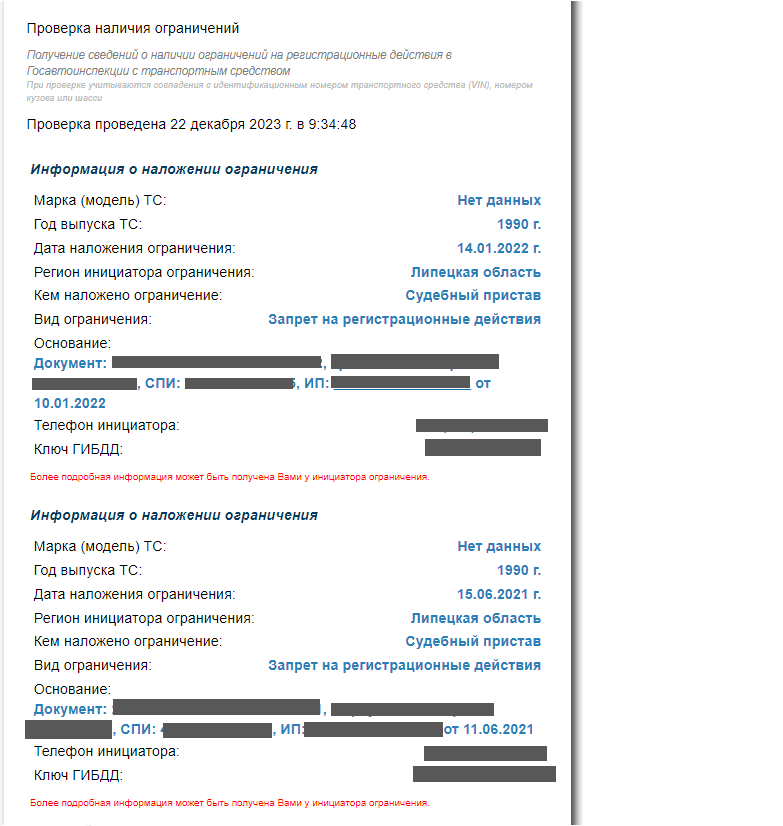

4. Информация о других обременениях на движимом имуществе (помимо залога) есть на сайте ГИБДД. Чтобы ее найти, заходим в раздел «Сервис» → «Проверка автомобиля». Вводим в поисковую строку VIN и получаем данные по транспортному средству:

Источник:https://гибдд.рф

5. Если собираетесь приобрести на торгах имущество юридического лица, можно воспользоваться платными системами проверки контрагентов, например, Спарк или Casebook. В них вы найдете информацию по залогам, которые есть у компаний-должников:

Источник: https://casebook.ru

Если лот оказался с «сюрпризом»

На практике встречаются ситуации, когда победитель торгов о факте наличия обременения узнает только после покупки имущества. Если в описании лота и договоре купли-продажи нет информации об ограничениях — это серьезный косяк организатора торгов и повод их результаты отменить.

Примеры:

Залоговый кредитор обратился в суд с заявлением об оспаривании результата торгов по банкротству. Дело в том, что финансовый управляющий должника без ведома кредитора реализовал на торгах недвижимость, находящуюся в залоге.

Во время рассмотрения спора было установлено, что управляющий не снял с имущества обременение в виде ипотеки, выставил его на торги и умолчал о наличии залога. Так еще и начальную цену лота занизил: она составила 350 тысяч рублей при рыночной стоимости в 2,5 млн. Неплохая такая скидка, согласитесь.

В итоге суды трех инстанций требования залогового кредитора удовлетворили и признали договор купли-продажи, заключенный по результатам торгов, недействительным.

А вот другой кейс, в котором заявителем выступил обманутый покупатель.

В суд обратилась победительница торгов, гражданка Р. Она заключила с конкурсным управляющим договор купли-продажи, но после оплаты доступ к квартире получить не смогла: мало того, что Росреестр отказал ей в регистрации права собственности, так еще и в квартире оказался жилец, который был там прописан и выселяться не собирался. Квартира находилась у него в аренде до 2039 года с последующим правом выкупа. Но информации об этом не было ни в описании лота, ни в ДКП.

Разгневанная Р. требовала взыскать с управляющего убытки, проценты за пользование чужими средствами (конкурсный затянул расторжение договора купли-продажи) и судебные издержки.

Управляющий настаивал на том, что Р. была в курсе наличия обременения и рисков, с ним связанных.

Суд первой инстанции и апелляция Р. отказали: «Договор расторгнут, деньги свои назад вы получили после его расторжения в разумный срок. Управляющий вам ничего не должен».

Ситуацию с головы на ноги перевернула кассация. Суд указал, что продавец намеренно скрыл от покупателя информацию о наличии обременений, которые стали препятствием при передаче имущества в собственность новому владельцу. В таком случае не важно, что у Р. была возможность узнать об аренде из ЕГРН. Главное, управляющий действовал недобросовестно.

В итоге кассация отменила определения предыдущих инстанций и отправила дело на новое рассмотрение.

Чтобы получить судебные акты по этим кейсам, оставьте свой e-mail:

Так что если управляющий скрывает информацию про обременения, вы можете использовать этот аргумент, чтобы расторгнуть договор и вернуть потраченные деньги. А заодно попробовать взыскать убытки с организатора торгов. Подключите прошаренных в теме юристов, и шансы на благоприятный исход повысятся.

А теперь переходим к основному вопросу: как снять обременение с имущества, если вы морально готовы стать его полноправным собственником.

Как снять обременение в виде залога

На практике это самый простой случай, который не требует вмешательства со стороны победителя торгов. После оплаты по договору купли-продажи управляющий передает сведения залогодержателю, а тот самостоятельно направляет информацию в регистрирующие органы о снятии обременений.

Но иногда возникают ситуации, когда залоговый кредитор ведет себя недобросовестно или великая отечественная бюрократия затягивает процесс.

В этом случае нужно брать ситуацию в свои руки, четко соблюдая последовательность действий:

- Сначала обращаемся к управляющему. Лучше направить запрос в письменном виде.

- Если вас игнорируют, направляем залогодержателю досудебную претензию с требованием снять обременение в связи с тем, что предмет залога оплачен и имущество выкуплено.

- Залогодержатель молчит? Тогда обращаемся в суд с заявлением о снятии обременений. Юридическим лицам нужно идти в арбитражный суд, физическим — в суд общей юрисдикции. К заявлению прилагаем документы: договор купли-продажи, доказательства оплаты, отказ Росреестра в регистрации из-за наличия обременений, протокол о результатах торгов. И параллельно указываем в заявлении требование о взыскании судебных расходов с залогодержателя, чтобы справедливость восторжествовала.

Хорошая новость: практика на стороне заявителей. В подавляющем большинстве случаев суды выносят решения об аннулировании залога/ипотеки.

В регистрации отказано?

Покупатель выиграл на торгах залоговое имущество (автозаправку), оплатил его, обратился за регистрацией в Росреестр и получил отказ. На автозаправке все еще висело обременение в виде залога, которое кредитор не снял, хотя деньги получил.

Тогда покупатель обратился в суд, но проиграл спор в трех инстанциях из-за того, что в материалах дела отсутствовали доказательства исполнения обязательств по ипотечному договору между компанией-должником, которой раньше принадлежала заправка, и банком-залогодержателем.

Однако покупатель принял верное решение идти до конца и обратился в Верховный Суд. Рассматривая дело, ВС РФ указал, что, учитывая приобретение имущества на торгах, его полную оплату и погашение задолженности перед залогодержателем, требования покупателя должны быть удовлетворены.

Получить это определение Верховного Суда:

Как снять обременение, наложенное судебными приставами

После того как должник признан банкротом, арбитражный управляющий уведомляет судебных приставов о необходимости возбужденные исполнительные производства окончить и обременения с имущества снять.

Однако, как правило, ФССП оперативно на такие запросы не реагирует. Обременения на имуществе банкротов продолжают висеть. В итоге у управляющего есть всего два варианта: либо добиваться снятия обременений в судебном порядке, либо реализовывать имущество с указанием на наличие в отношении него действующих обременений.

Во втором случае привлекательность лота автоматически снижается, он теряет в цене. А это никому не нужно: ни управляющему, который должен пополнить конкурсную массу, ни кредиторам, которые стоят в очереди за своими деньгами. Поэтому в большинстве случаев арбитражные управляющие стараются сначала все обременения снять, а уже потом выставлять имущество на торги.

Однако лоты с ограничениями, наложенными в рамках исполнительного производства, встречаются. Покажу на примерах, как эту проблему решить.

Не к тому обращаетесь

Общество «Адонит» выиграло на торгах «Тойоту» и обратилось в ГИБДД с заявлением о регистрации автомобиля, но компания из-за действующего ограничения на регистрационные действия получила отказ.

Тогда общество отправилось в суд с заявлением о признании действий ГИБДД незаконными и требованием приобретенную «Тойоту» зарегистрировать.

Суды во мнениях разошлись. Первая и апелляционная инстанции «Адониту» отказали. А кассация их определения отменила, признала действия ГИБДД незаконными и обязала автомобиль зарегистрировать на нового владельца.

Такой расклад автоинспекцию не устроил, и та направила жалобу в Верховный Суд.

Рассматривая спор, ВС РФ установил два ключевых момента:

- Ограничения были наложены ФССП. Управляющий неоднократно просил их отменить, указывая, что должник давно признан банкротом. Но приставы все эти обращения проигнорировали.

- ГИБДД, отстаивая свою позицию, ссылалась на то, что банкротство должника, как и результаты торгов, для нее значения не имеют. Автоинспекция не может отменить обременения, наложенные другим ведомством.

В итоге Верховный Суд указал, что истцу с претензиями нужно обращаться к «авторам» обременений, то есть к ФССП, и отменил постановление кассации, оставив в силе судебные акты первой и апелляционной инстанций.

Если бы общество подало жалобу сразу на приставов, исход с вероятностью 99,9% был бы другим. Но произошло то, что произошло: победитель торгов снятия ограничений не добился, хотя имел на это полное право по закону и здравому смыслу.

Делать надо так

Этот кейс выглядит как работа над ошибками предыдущей истории.

Ситуация практически аналогичная. Общество «Линглонг Раша» приняло не реализованное на торгах имущество (автомобиль должника) в качестве отступного, обратилось в ГИБДД с заявлением о перерегистрации и, как в прошлом кейсе, получило отказ из-за не снятых приставами ограничений.

Чтобы решить вопрос, новые владельцы автомобиля обратились в суд с жалобой на бездействие ФССП. И требования общества без колебаний удовлетворили. Ведь после того, как должник передал кредитору имущество для погашения задолженности, возникла очевидная необходимость в перерегистрации. Пристав не мог не знать, что для этого нужно отменить все ограничения, наложенные на имущество в рамках исполнительного производства, но никаких действий не предпринял.

Получить судебные акты по этим кейсам:

Квартирный вопрос

Что я все о машинах, да о машинах? Практики по снятиям ограничений ФССП с объектов недвижимости тоже хватает. Вот один из примеров.

Гражданин М. выиграл квартиру на торгах по продаже арестованного приставами-исполнителями имущества. После оплаты по договору купли-продажи обременения с недвижимости не сняли.

Покупатель обратился в суд с исковым заявлением об отмене запрета на регистрационные действия.

В ходе судебных разбирательств выяснилось, что за год до обращения покупателя в суд бывший владелец квартиры погасил задолженности и все исполнительные производства в его отношении были окончены. Пристав-исполнитель просто забыл снять ограничения с недвижимости.

В итоге суды посчитали, что действующий запрет на регистрационные действия препятствует покупателю квартиры оформить право собственности на нее при том, что у должника нет других кредиторов, которые бы на эту недвижимость могли претендовать.

Бывшие собственники квартиры пытались сохранить за собой актив, указывая, что ее вообще нельзя было выставлять на торги, так как спорная недвижимость является единственным жильем.

Однако этот аргумент опровергался выпиской из ЕГРН, согласно которой должники по исполнительному производству были собственниками двух жилых помещений. По утверждению самого должника, квартиры были объединены перепланировкой в одну, но только вот в выписке они по-прежнему значились как два отдельных объекта.

В итоге суд удовлетворил требования покупателя и снял запрет на регистрационные действия.

Получить определение кассации по этому спору:

Вывод: во-первых, несогласованные перепланировки — зло. Во-вторых, если вы приобрели имущество с ограничениями, наложенными ФССП, и арбитражный управляющий не может добиться действий от приставов, идите в суд. Там при грамотной аргументации своей позиции вы сможете решить эту проблему быстрее, чем через тактику ожидания.

Заказать письменное заключение

Решим вашу задачу за 3-4 рабочих дня и 80 000 руб.

39 999 руб. для новых клиентов

- Проанализируем ваши документы

- Подготовим инструкцию по дальнейшим шагам

- Ответим на вопросы

- Все обоснуем хорошим количеством судебной практики

Как снять арест с имущества в рамках уголовного дела

Ответ я дал в начале статьи. Самостоятельно — никак. Сделать это может только тот уполномоченный орган, который арест наложил. То есть придется ждать либо итога рассмотрения уголовного дела, либо истечения срока ареста имущества, установленного судом. Никаких лайфхаков, которые помогли бы вам это правило обойти, нет.

Об этом говорит и закон, и судебная практика. Верховный Суд сформировал аналогичную позицию по данному вопросу.

Если хотите ознакомиться с одним из недавних определений ВС РФ по спору об арестованном имуществе в рамках возбужденного уголовного дела, оставьте свой e-mail, и мы пришлем вам этот документ:

В общем, если на имуществе лежат ограничения, связанные с УК РФ, и вы все-таки решили его купить, готовьтесь ждать и все это время находиться в подвешенном состоянии. Ведь если бывшему собственнику имущества будет вынесен обвинительный приговор, его арестованные активы могут реализовать. В этом случае вы как покупатель останетесь и без приобретенного имущества, и без денег. Отсутствие гордого звания собственника не позволит вам претендовать на компенсацию.

Выводы

Если вы рискнете и поборетесь на торгах за имущество с обременением, покупка будет выгодной даже с учетом возможных (но совсем не гарантированных) судебных расходов. И стать победителем шансы выше: обычно за такими лотами очередь из участников-конкурентов не выстраивается.

В большинстве случаев снять обременение реально. Этим занимается арбитражный управляющий. Он не спешит делать работу за вас? Тогда направляем досудебную претензию к залогодержателю или в ФССП (в зависимости от того, кто ограничения наложил).

Нет ответа? Справедливость восстановит суд. Если подключите юристов, которые специализируются на сопровождении и оспаривании результатов торгов, шансы на благоприятный исход возрастут в несколько раз. И собственником имущества, которое вы купили на торгах за полцены, станете быстрее.

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте к нам в гости. Как взыскать долг: нестандартные способы

В первой части мини-курса «Как взыскать долг через банкротство» мы рассказали, как не облажаться с возвратом долга в самом начале пути, во второй — как найти средства должника, даже если вроде бы у него «денег нет», и напомнили про способы пополнения конкурсной массы.

В первой части мини-курса «Как взыскать долг через банкротство» мы рассказали, как не облажаться с возвратом долга в самом начале пути, во второй — как найти средства должника, даже если вроде бы у него «денег нет», и напомнили про способы пополнения конкурсной массы.

Однако «обычными способами» долги любой дурак вернет, особенно если с должника есть что взять и он бежит вам навстречу, как невеста к долгожданному жениху. Но мы-то знаем, что должник — это не невеста. Поэтому сейчас поговорим о том, как взыскать долг с помощью неочевидных способов. К ним обычно большинство должников не готовы. И сразу — о первом принципе взыскания.

Первый принцип: ваша цель — не пожалеть должника, а как можно быстрее и в максимально возможном объеме взыскать с него долг. Помните об этом: вы действуете в рамках не морали, а права. За моралью — это не в процедуру банкротства, а если вам должника жаль, то простите ему долги и не читайте статью дальше: будет слегка жестковато.

Вижу цель, не вижу препятствий. Как кратно повысить вероятность взыскания

Предупреждаем: вам постоянно будет казаться, что «все напрасно, все зазря, и зачем я вообще это затеял». Тем более что наши коллеги проанализировали статистику по «счастливчикам», которым удалось что-то взыскать за последние несколько лет, и выяснили, что 60% случаев в делах о банкротстве кредиторы получают красивый, кристально чистый ноль. А в оставшихся 40% дел им достается порядка 4 рублей 20 копеек на каждый вложенный рубль.

Однако у нашего любимого оппонента АСВ (как в агентстве сами говорят) цифры совершенно другие — процент удовлетворения требований кредиторов за 2022 год в 10 раз больше среднестатистического — 49,2%. Мы не знаем, как они считают, но если предположить, что в 49% включены деньги, полученные за счет нестандартных способов, то все вполне реально. Ведь взысканное таким образом в статистике не учитывается.

Поэтому представляем вашему вниманию простые, но эффективные способы повышения вероятности того, что хотя бы часть ваших денег вернется.

Как взыскать долг — скрытое взыскание

Используем очень простую схему, которая срабатывает в 50% случаев (кстати, сопоставьте с успехом АСВ — 49,2%). Связываемся с должником и обозначаем: вы выкупаете наши требования за какую-то определенную сумму, иногда даже за номинал с каким-то дисконтом, со списанием штрафов, пеней, процентов. А мы уходим, подавая заявление об исключении наших требований из реестра (именно потому, что суммы исключаются из РТК, такой успех в статистике не виден).

Иногда такое срабатывает с первого раза: люди выходят на переговоры и стараются хоть как-то погасить долг. А бывает, что предложением мирного урегулирования их не пробьешь, и тогда нужно посидеть и подождать, когда должник сам придет к вам с требованием переговоров. Но придется медленно и печально привести его к этой мысли. Отсюда — второй принцип взыскания.

Второй принцип взыскания (неважно, в банкротстве или без него ) — для успешного возврата долга нужно создать должникам максимально некомфортную среду обитания. В рамках правового поля, разумеется.

«Парламентер! Переговоры!»

Взять с должника-банкрота было нечего. Ну вот совсем гол как сокол. Зато финансовый управляющий обнаружил, что жена должника, как только возбудили дело о банкротстве, сразу же побежала разводиться, а затем быстро скинула «записанные» на нее машину, дом с землей и квартиру другим родственникам. Квартиру она даже не через куплю-продажу слила, а «подарила».

После того, как экс-супруга увидела заявления об оспаривании этих трех сделок, она вышла на переговоры с финансовым управляющим должника. Тот обозначил двух кредиторов, которым надо сразу все погасить (а требования остальных решили удовлетворить за счет сделки, уже признанной недействительной).

Но поставленные условия жене банкрота не понравились, и она сделала ставку на то, что суд юристы проиграют. Ан нет, первый же суд кредиторы выиграли.

Чем дело закончилось: в ходе новых переговоров бывшая жена должника согласилась отдать два с лишним миллиона рублей налом в обмен на отказ кредиторов от требований. И все — требования исключили из РТК, дело о банкротстве прекратили, все довольны.

Мораль: всем выгоднее договориться миром. Ведь если идти «обычным» путем, то есть путем возврата активов в конкурсную массу, то потери будут больше: и финансовый управляющий оторвет свои 7 процентов от продажи, и другие кредиторы могут заявить о погашении мораторных процентов.

С даты введения первой процедуры в деле о банкротстве (например, наблюдения) и до момента расчета с кредиторами начинает действовать запрет на начисление по обязательствам банкрота разного рода неустоек, процентов, штрафов и пр. Исключение — текущие платежи.

Но взамен кредиторы могут рассчитывать на мораторные проценты — в размере ставки рефинансирования ЦБ РФ. Мораторные проценты в теории убивают трех зайцев: уравнивают всех кредиторов (и неважно, какой процент или неустойка значится в договоре: 0,5 или 55%), стимулируют должника побыстрее рассчитаться (денежки-то капают — до погашения требований) и исполняют утешительную функцию для кредиторов. Ведь они частично компенсируют их потери. Хоть как-то, да.

Скачать судебные акты по этому делу:

Родня поможет

Еще один способ опосредованно надавить на должника — вовлечь в движуху с возвратом долгов его родственников. В первую очередь супругов, потому что в большинстве случаев у них есть имущество, нажитое в браке, а значит, находящееся в общей совместной собственности. Допустим, как в примере выше, у должника ничего нет, зато на его жену «записаны» и дом, и квартира, и даже легкомоторный самолет. Тогда на самом деле у банкрота имеется и полдома, и полквартиры, и даже половина самолета.

Этот способ не сработает, если у супругов есть заключенный заранее, задолго до банкротства,

брачный договор, согласно которому нажитое в браке имущество разделено на собственность одного и другого.

Фишка в том, что перед тем, как пытаться оттяпать половину активов, придется выделить долю должника. Для этого нужно подать исковое заявление о признании имущества между супругами совместно нажитым в браке, выделении доли должника в этом имуществе и обращении взыскания на него. Но все манипуляции придется совершать вне дела о банкротстве. Подавать заявление вы будете в суд общей юрисдикции, районный или городской.

Этот способ хорошо применять в случаях, когда бенефициар/руководитель должника-компании привлечен к субсидиарной ответственности/с него взысканы убытки. Так быстрее и удобнее, чем банкротить должника как физлицо.

А. был гендиректором предприятия-банкрота и задолжал банку «Держава» почти 143 млн рублей. Судебный пристав обнаружил, что имущества у А. нет, зато есть брак с Б., и уже в браке супруги купили квартиру. Поэтому банк подал исковое заявление в Измайловский районный суд Москвы о выделении в квартире ½ доли и обращении на нее взыскания. Суд в первой же инстанции признал квартиру совместно нажитым имуществом, даже несмотря на наличие брачного договора (а потому что он был заключен уже после того, как А. стал должен банку) и возражения о том, что у А. эта квартира — единственное жилье (а вот и нет, сказали в суде, прописаны-то вы были в другом месте!) и что жена уже бывшая, не прокатили.

Полквартиры банку удалось отжать, обжалования решения суда первой инстанции вплоть до кассации не помогли.

Прочитать судебный акт по этому делу:

О том, как защититься от долгов бывших супругов, читайте в

этой статье.

Что придется доказать, чтобы получить половину брачного имущества?

- Каких-то других активов, за счет которых можно погасить долг, у должника нет.

- Имущество приобретено во время брака, а не до него, и не получено вторым супругом по безвозмездной сделке (это наследование или дарение).

- Нет брачного договора или судебного акта о более раннем разделе имущества (необязательно. Достаточно об этом заявить, если вы уверены в том, что так оно и есть на самом деле, а ответчик уже вынужден будет доказывать наличие этих документов в ходе спора).

Показываем путь в казенный дом

Помните, во второй части нашего мини-курса мы говорили о том, что привлечение к субсидиарке и вовремя поданное ходатайство о применении обеспечительных мер по отношению к контролирующим должника лицам (КДЛ) — верный и действенный способ заставить их шевелиться и искать способы вернуть долг?

Иногда в качестве стимула можно использовать и попытку уголовного преследования.

Действуйте очень-очень аккуратно. Вдумчиво перечитайте статью 306 УК РФ, где говорится об ответственности за заведомо ложный донос, и скажите себе, что ее еще никто не отменил. И вряд ли отменит.

Однако если обнаружатся какие-то перспективы возбуждения уголовного дела в отношении бенефициара или директора/бухгалтера, то стоит попытаться «уголовку» инициировать: это очень сильно бьет по личной жизни людей и их комфорту. Даже обычный вызов к полицейскому уже неприятен.

Уголовная ответственность за преднамеренное банкротство — не такой редкий фрукт, как кажется, подробности

здесь.

Что искать, чтобы попытаться возбудить уголовное дело? Прежде всего преднамеренный вывод активов в преддверии банкротства. Нашли? Подавайте в полицию заявление о совершении преступления. Не надо писать конкретную статью, под которую вы хотите подвести должника, квалификация преступления — дело правоохранителей.

Кстати, материалы уголовного дела прекрасно подойдут как доказательства в арбитражном суде при оспаривании сделок и привлечении КДЛ к субсидиарной ответственности. Вам даже доказывать какие-то моменты не надо будет, все уже доказано до вас. Вот пара кейсов.

«Да, но нет»

Здесь уголовное дело помогло развалить позицию КДЛ, который прикидывался номиналом и заявлял, что он ни при чем.

В банкротстве ООО «Импульс» денег для того, чтобы рассчитаться со всеми кредиторами, резко не хватало, и налоговая инспекция привлекла к субсидиарке целую группу контролирующих должника лиц и компаний. Сумма — почти 360 млн рублей. ФНС установила, что через фиктивные сделки группа вывела и обналичила больше миллиарда.

Одна из учредителей «Импульса» попыталась возразить, что ее субсидиарку надо бы уменьшить, потому что она была номиналом. Но суд взял ее же показания из материалов уголовного дела, которое возбудили в отношении экс-руководителя компании, и выяснил, что дама сама себе противоречит. Следователю она говорила, что все сделки «Импульса» согласовывались с ней и вторым учредителем. А значит, дама фактически контролировала компанию. И какой после этого она номинал, простите?

Уголовное дело и зарплата

Компания Игоря Вячеславовича прожила на свете всего 9 месяцев. За это время она успела набрать долгов, и Игорь Вячеславович решил добровольно ее ликвидировать. Ликвидатор посмотрел на долги (примерно половина из них была задолженностью перед налоговой, вторая — перед бывшими работниками: ФНС — 4,5 млн рублей, бывшие работники — 4,4 млн рублей) и подал на банкротство.

Не самый лучший расклад, но все вроде бы прошло спокойно: компанию обанкротили и ликвидировали. А вот потом началось: бывшие работники Игоря Вячеславовича потребовали привлечь его к субсидиарной ответственности — вне рамок дела о банкротстве.

О том, как привлекают к субсидиарке вне банкротства, читайте

здесь.

К заявлению работники приложили ни много ни мало, а приговор суда по уголовному делу за невыплату зарплаты. А там было черным по белому написано, что Игорь Вячеславович трепетно относился только к выплате зарплаты себе, любимому, и за 9 месяцев существования компании щедро выписал и выдал себе премий на 1,1 млн рублей (это при задолженности-то почти в 9 млн). А еще там было написано, что Игорь Вячеславович вину признал полностью. Ну и что тут доказывать? Вжик — и бывшего директора привлекли к субсидиарной ответственности за доведение компании до банкротства. Это помимо штрафа, который был назначен приговором по «уголовке».

Еще одна история за привлечение к субсидиарке за невыплату зарплаты

здесь. А

вот рассказ о том, как у субсидиарщиков отбирают уже их зарплату.

Скачать судебные акты по этим делам:

Самое главное здесь — это давление на КДЛ, который сам увидит, что коридоры, кабинеты, публика, в конце концов, в арбитражном суде и в отделении полиции — какие-то совсем разные, а «дорога дальняя» из призрачной перспективы может стать реальностью. И серьезно задумается, а не пойти ли на мировую с заявителем.

Ожидайте, а когда пациент созреет (иногда это занимает несколько месяцев), обговаривайте условия и либо требуйте погашения долга, либо заключайте мировое соглашение в рамках дела о банкротстве. Как работает последнее, написано здесь (спойлер: заключить мировое можно даже в случае, если бенефициара уже привлекли к субсидиарке).

Отыграть даже 50% — иногда уже успех. Потому что существует третий принцип взыскания.

Третий принцип: с человека нельзя взыскать денег больше, чем у него есть. Хоть обложите его со всех сторон, но больше денег, чем есть, вы не получите. Разумнее оценить перспективы и согласиться на «хоть шерсти клок».

Ну, раз уж мы снова заговорили о принципах, давайте вспомним и про первый: мораль — это не про банкротство. И если даже у должника в деле о банкротстве денег нет, они наверняка есть у кого-то другого — в том же деле. Сможем ли мы до них добраться (законными способами, само собой) и таким образом компенсировать убытки? Если да, то…

Переводим стрелки. Как взыскать долг с помощью арбитражного управляющего

О постоянном контроле работы управляющего мы уже сказали в предыдущих двух статьях. Здесь обратите внимание на недостатки в его работе, которые привели к причинению убытков.

Что искать? Напомним самые распространенные основания для взыскания убытков с арбитражного управляющего:

- Пропуск срока исковой давности для оспаривания сделки.

- Пропуск срока давности для взыскания дебиторской задолженности и/или для привлечения к субсидиарной ответственности КДЛ.

- Утрата имущества должника.

- Необоснованное привлечение специалистов для осуществления своей деятельности.

Здесь вы найдете подробный гайд о том, как выявить нарушения арбитражных управляющих.

Внимание: с управляющего деньги вы получите всегда, потому что у него есть компенсационный фонд СРО, в котором он состоит, и у него есть страховка. Поэтому случаи, когда на арбитражных управляющих вешают убытки, — не редкость.

Сначала вам придется подать жалобу на действия или бездействие управляющего. В обжаловании обоснуйте, что именно управляющий делал не по закону (противоправность), докажите, что эти действия или бездействие причинили конкурсной массе убытки, и подсчитайте их. Если удастся убедить суд в своей правоте, управляющего отстранят, а возмещенные убытки — вырученные деньги — пополнят конкурсную массу. Но этого тоже придется добиваться.

Заказать письменное заключение

Решим вашу задачу за 3-4 рабочих дня и 80 000 руб.

39 999 руб. для новых клиентов

- Проанализируем ваши документы

- Подготовим инструкцию по дальнейшим шагам

- Ответим на вопросы

- Все обоснуем хорошим количеством судебной практики

Облажался — отвечай

Налоговая решила взыскать убытки с арбитражного управляющего из-за того, что тот пропустил срок исковой давности для взыскания дебиторки в 65,6 млн рублей. Но удалось это не сразу. Суд первой инстанции налоговикам отказал: а вы не доказали, что у управляющего была первичная документация по этой дебиторке. И на основании чего он будет ее взыскивать? Домыслов и показаний свидетелей?

Правда выплыла в апелляции. Оказалось, что первичные документы у управляющего все-таки были. Сама-то ФНС получила их в ходе проведения камеральной проверки дебитора, но арбитражный управляющий очень неосторожно сослался на то, что они были, раньше, в другом споре по тому же делу. А значит, он точно знал про их существование, но ничего не сделал, чтобы документы получить, и в итоге профукал срок для взыскания дебиторской задолженности. Как следствие, кредитор в лице ФНС пострадал.

Потом, правда, суд пожалел управляющего и взыскал с него не 65 млн, а 7 млн рублей (именно столько составлял долг банкрота перед налоговой). Но взыскал ведь.

Скачать судебный акт по этому спору:

Но вот и другой пример, когда стрясти с управляющего ничего не удалось.

«Чудом, чудом ушли!»

У ООО «Новая Волна» сменилось трое арбитражных управляющих. Когда второй по счету решил было оспорить договор залога, который когда-то заключил должник, у него ничего не вышло: суд первой инстанции сказал, что срок исковой давности пропущен, поэтому не получится. Однако сам же заметил, что пропущен срок из-за того, что первый арбитражный управляющий ничего не оспаривал, хотя должен был. И намекнул на то, что это прекрасное основание для взыскания убытков с первого управляющего.

Тут третий по счету арбитражный управляющий посмотрел документы предшественников, сказал: «Ага, спасибо за подсказку», — и пошел в суд с заявлением о взыскании убытков с первого управляющего. Суды трех инстанций придрались к мелочам и удовлетворили иск только частично, но сумма все равно получилась неплохая — 44,4 млн рублей.

А первый арбитражный управляющий добрался до Верховного Суда, который развалил все, что было до него, и, по сути, сформулировал правила доказывания убытков при пропуске срока исковой давности по сделкам.

Итак, убытки можно взыскать, только если существует высокая вероятность того, что сделка будет признана недействительной.

Иными словами, управляющий не должен оспаривать вот прямо все сделки банкрота, сплошь и без разбора. Подавая на убытки из-за неоспоренной сделки, сначала докажите, что эта сделка действительно была кривой. И только потом цепляйте к ней бездействие управляющего и считайте размер убытков.

Итог: Верховный Суд спас первого управляющего от взыскания 44 млн, отказав третьему управляющему.

Скачать судебный акт Верховного Суда по этому делу:

Сколько можно взять с управляющего? На наш взгляд, максимум — 10 млн рублей по страховке, еще несколько миллионов — по дополнительной страховке (которая оформляется, если активы юрлица превышают 100 млн рублей), а если вы отсудили больше, на помощь придет компенсационный фонд СРО, в котором состоит арбитражный управляющий. Его минимальный размер — 50 млн рублей, но из них на компенсацию убытков фонд может дать не больше половины. Однако размер фонда может быть и больше 100 млн. Все индивидуально.

Смените имидж, чтобы взыскать долг

И напоследок — совет от «Игумнов Групп». Создавайте себе имидж непримиримого взыскателя, чтобы ваши должники старались либо сразу гасить обязательства, либо стремились с вами договориться уже в банкротстве.

Подобным поведением в свое время прославился «Альфа-Банк», точнее, его структурное подразделение А1. С ним очень тяжело было работать, просто потому, что они делали все, что могли. Где-то на грани закона, но в итоге до такой степени утомляли своих должников, что на процедурах от них старались просто откупиться.

Кстати, это они разместили в Лондоне баннеры о том, что дадут денег за информацию об активах сбежавшего олигарха обанкротившейся компании. И ведь сработало: нашлись люди, которые нужные данные им принесли. Это они предъявили требования к когда-то самой богатой россиянке Елене Батуриной от имени ее брата-банкрота, даже несмотря на то, что вопрос по этому делу вроде бы был давно закрыт, и причем в судебном порядке. А1 даже называли рейдерами, но эффективность их действий никто под сомнение не ставил.

И так сейчас себя ведет налоговая. Все не совсем отмороженные должники стараются, чтобы ФНС не было в реестре, потому что налоговая — это машина по взысканию. Может уйти один сотрудник, но придет другой — машина все равно будет работать, и рано или поздно ФНС до своего доберется.

Действуйте так же, как эти ребята.

Выводы

Как взыскать долг через банкротство, резко повысив свои шансы на успешное взыскание? Это можно сделать, применяя все доступные способы воздействия на должника, как стандартные, так и неочевидные. Выбирать какой-то один и долбить должника только им не имеет смысла, все меры должны приниматься в комплексе.

1. Комплекс состоит из следующих разрешенных/не запрещенных законом инструментов:

а) воздействие на бенефициаров должника:

- привлечение к субсидиарной ответственности КДЛ;

- как можно более раннее применение обеспечительных мер к КДЛ;

- переговоры с родственниками/близкими людьми должников-физлиц (поиск сделок по выводу имущества в их пользу и их оспаривание);

- возбуждение уголовных дел в отношении контролирующих должника граждан;

б) взыскание убытков с арбитражного управляющего должника в процедуре банкротства.

2. Если вы хотите получить хотя бы часть своих денег в процедуре банкротства, вы должны быть суперактивными: параллельно проводите такую же работу, как арбитражный управляющий, и одновременно пристально следите за этим управляющим. Будет относиться к своим обязанностям халатно — взыщете деньги с него.

3. Все возможные меры приняты? Тогда вы точно дождетесь погашения долга или хотя бы его части. Если у вас масса должников, которые находятся в банкротстве, кто-то из этой массы все равно заплатит. Вам же в первую очередь важно понять, стоит ли овчинка выделки: окупят ли ваши затраты на выбивание долга сумму, которую вам потенциально удастся вернуть.

4. То, как увеличить свои шансы на взыскание с четырех среднестатистических процентов до пятидесяти, вы уже знаете. Мы вам об этом долго и нудно рассказывали — в трех статьях.

5. Постучите к нам за советом или другой помощью. Даже одна-единственная консультация может кардинально изменить ваш взгляд на перспективы взыскания долга. И все у вас получится (а если с нами, тем более получится).

Скидка для новых клиентов на устную консультацию

Вернем спокойный сон всего за 20 000 руб.

9 999 руб.

- Обсудим вашу ситуацию

- Ответим на вопросы

- Дадим рекомендации

Работаем по всей России через Zoom и Telegram. В Москве готовы встретиться лично.

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте к нам в гости. Мировое соглашение при банкротстве как спасение от субсидиарки

Дело: А40-69519/20-78-123 «Б»

Цена вопроса: 17,6 млн рублей

Начало проекта: март 2021 года

Сроки: март 2022 — январь 2023 года

Сложность: высокая

Трудозатраты: 320 н/часов

Результат: цель, поставленная доверителем, достигнута

Стоимость: шестизначная, в рублях

Сначала суд признал сделки нашего доверителя недействительными, а затем привлек его к субсидиарной ответственности. Когда такое происходит, можно посыпать голову пеплом и со словами: «Шеф, все пропало», — смириться с поражением. Но это не наш стиль. Ведь даже в столь критической ситуации есть шанс списать до половины (!) задолженности, а то и больше.

Сделать это можно тремя способами. Либо пытаться выкупить требования по субсидиарке на торгах (ненадежный вариант для любителей русской рулетки. О том, как это работает, рассказывал в статье «Как избавиться от субсидиарной ответственности, если все суды уже проиграны»), либо составить план реструктуризации долгов или заключить с оппонентами мировое соглашение. Но что делать, если кредиторы и от реструктуризации отказываются и на мировое соглашение при банкротстве проигравшего все должника идти не хотят? Рассказываю, как нам удалось решить эту головоломку.

Как все начиналось: если друг оказался вдруг…

Чтобы вы не запутались в действующих лицах, напомню вам про главных героев этой истории. На правой стороне ринга наш доверитель, бывший директор ООО «Альтаир». На левой стороне его оппоненты: главный кредитор тире бывший партнер, которого конфиденциальности ради назовем ООО «Союз», и прокредиторски настроенный конкурсный управляющий.

Наш доверитель сотрудничал с ООО «Союз» по старой дружбе с одним из бенефициаров общества. Тот прекрасно знал как о сделках, совершенных доверителем в период его управления делами «Альтаира», так и о личном имуществе товарища: апартаментах в центре Москвы и энной сумме на счетах.

Итак, в январе 2019 года доверитель покидает «Альтаир» и уходит в индивидуальное предпринимательство. Тем временем у компании остаются невыполненные обязательства перед ООО «Союз». Между бывшими партнерами нарастает напряжение. Главный кредитор и некогда друг понимает, что с экс-директора можно стрясти все до последней копейки. И в апреле 2020 года подает заявление о признании ООО «Альтаир» банкротом.

Требования «Союза» почти на 13,3 млн рублей включают в реестр кредиторов и назначают должнику временного конкурсного управляющего. С ним у кредитора быстро складываются теплые отношения: управляющий поддерживает позицию кредитора во всех спорах.

Получить определение суда о признании общества банкротом:

«Игумнов Групп» вступает в игру

Если бы доверитель пришел к нам году этак в 2014-ом, когда заключил сделку между своим ИП и ООО «Альтаир», мы бы отговорили его от рискованных действий. Но так дальновидно поступает примерно 0,1% предпринимателей.

Кто вообще станет беспокоиться о работах, которые были честно выполнены, приняты заказчиком и своевременно оплачены шесть лет назад?

Однако опытный конкурсный управляющий, да к тому же замотивированный материально, будет проверять каждый договор и каждую подозрительную сделку. Что в этом деле и произошло.

Экс-директор «Альтаира» обратился в «Игумнов Групп», когда опасность уже перестала быть иллюзорной. Управляющий подал заявление о признании сделок общества недействительными. А, как знают наши постоянные читатели, где оспоренные сделки, там и практически гарантированное привлечение к субсидиарной ответственности.

О том, какие сделки в банкротстве можно оспорить и как, читайте в нашем

подробном гайде.

После изучения материалов дела и претензий оппонентов мы честно сказали нашему доверителю, что дело — труба. Конкурсный управляющий вместе с кредитором по нотам разыгрывают классическую стратегию: находят сомнительные сделки, указывают суду на аффилированность сторон, их заключивших, а также на осведомленность директора о финансовом положении компании и на вред, умышленно причиненный кредиторам. Бинго. Защитить сделки в нашем случае было нереально.

Чтобы получить судебные акты по оспариванию сделок должника, оставьте свой e-mail в форме ниже:

Несмотря на это доверитель решил бороться и поставил перед нами нетривиальную задачу: из принципа не дать кредитору победить. Подойдет ничья, но только не поражение. Ведь некогда близкий друг собрался обобрать его до нитки и получить квартиры, в которых проживали дети доверителя.

Проигранные битвы

Итак, управляющий сделки оспорил (с нашего доверителя по одной из них взыскали 4,4 млн рублей) и перешел к следующему очевидному шагу: подал заявление о привлечении контролирующих лиц «Альтаира» к субсидиарной ответственности. А чтобы дело выгорело наверняка, к сделкам присовокупил неподачу экс-директором заявления о банкротстве.

Линию защиты мы выстроили, используя все немногочисленные зацепки в этом деле:

1. За неподачу заявления о банкротстве в месячный срок привлечь нашего доверителя к ответственности не выйдет. Компания действительно стала отвечать признакам неплатежеспособности в 2015 году. Тогда у «Альтаира» возникла злополучная задолженность перед «Союзом» в размере 13,3 млн рублей с учетом процентов. Однако с этого момента и до признания «Альтаира» неплатежеспособным у него новых долгов не появилось. Да, наш доверитель не побежал с заявлением о банкротстве ООО в суд, но обанкротилось оно не из-за этого.

2. Мы ходатайствовали о проведении судебной финансово-экономической экспертизы.

3. Также уже на этом этапе ходатайствовали об отложении судебного разбирательства, чтобы урегулировать спор мирно.

Суд принял наш первый довод и не стал привлекать экс-директора к ответственности за неподачу заявления. Он его привлек за оспоренные сделки. И сделать мы с этим ничего не смогли. Их недействительность уже была доказана. В проведении экспертизы и отложении судебного разбирательства нам отказали.

Скачать определение суда о привлечении контролирующих лиц должника к субсидиарке:

До определения размера ответственности нашего доверителя отдельным судебным актом мы, к счастью, так и не дошли, но с учетом всех его долгов (включенных в РТК, зареестровых и текущих) она бы составила 17,6 млн рублей.Кредитора жадность сгубила

Но тут дело принимает интересный для нас поворот. Кредитор, вдохновленный своим успешным альянсом с конкурсным управляющим, соглашается на его предложение выкупить дебиторку нашего доверителя с торгов. В обход всех норм данного процесса. Эту часть истории читайте здесь. Оспорить результаты торгов было важно не ради самого факта их отмены и проведения по правилам. Напомню, доверитель поставил перед нами задачу не дать кредитору насладиться безоговорочной победой. И теперь у нас появилась такая возможность. Правда, проблем все еще хватало. Судите сами.

Плюсы

Мы у доверителя были первыми

Хоть

предбанкротную подготовку экс-директор «Альтаира» не провел, но пришел к нам в самом начале судебных споров. У нас было время разобраться в ситуации, посмотреть на оппонентов в деле, продумать реальные варианты снижения размера субсидиарной ответственности доверителя.

«Снесенные» результаты торгов

Через три выигранных спора по торгам нам удалось признать действия конкурсного управляющего незаконными. И мы могли найти массу причин для новых жалоб. Управляющий это понимал и прекрасно знал, чем рискует. Ему теперь нужно было защищать свои интересы, а не выгодный альянс с кредитором. Разделяй и властвуй!

Минусы

Преюдиция вины

Наш доверитель был стопроцентным

КДЛ. Он точно знал о финансовом положении своей компании, о сделках со всеми контрагентами и по закону нес ответственность за деятельность юридического лица.

Оспоренные сделки и привлечение к субсидиарке

Две сделки, которые нарыл конкурсный управляющий, обладали яркими признаками недействительности. И судебные решения по ним стали в этом деле приговором. Защитить доверителя от субсидиарной ответственности мы не могли, хотя и дошли по его просьбе до кассации. Нам оставалось только придумать план по снижению размера долга.

Агрессивный кредитор в тандеме с опытным управляющим

Оппоненты не собирались соглашаться на мирное урегулирование спора. И ни на какие компромиссы идти не хотели. Им нужно было сделать из бывшего партнера вечно должного им субсидиарщика. А сложившийся союз с управляющим давал нашим оппонентам практически полный контроль над ситуацией.

Итак, мы начали разрабатывать стратегию по спасению доверителя от полного поражения, которое ни мы, ни он не могли допустить.

План «Б»: мировое соглашение при банкротстве

Когда спор по субсидиарной ответственности в деле о банкротстве проигран, у вас есть всего два выхода из ситуации, не считая поднятия белого флага:

- Искать варианты списания части задолженности.

- Попробовать выкупить право требования по субсидиарной ответственности на торгах. Как я уже говорил в начале статьи, из двух вариантов этот — самый нервный и ненадежный. Ведь права могут на торги и не выставить.

В нашем случае вторая стратегия отпадала сама собой. Было очевидно, что конкурсный управляющий точно не станет продавать право требования по субсидиарке. Более того, главный кредитор ООО «Союз» обязательно заберет его себе и, вооружившись исполнительным листом, со свитой приставов будет годами кошмарить нашего доверителя.

Поэтому мы решили остановиться на первом варианте. После того, как нам не удалось выиграть спор по субсидиарной ответственности, снижение ее размера стало планом «Б».

Для этого мы разработали мировое соглашение, в котором сбалансировали интересы сторон конфликта. Дело оставалось «за малым»: доказать уже победившему кредитору, что пойти на компромисс ему выгоднее, чем ждать удовлетворения своих требований по субсидиарной ответственности.

Условия должника и тактика переговоров

В мировом соглашении мы предложили кредитору:

1) гарантированно получить 50% долга в рассрочку с ежемесячными платежами. Первую выплату доверитель переведет ему сразу после подписания соглашения;

2) кредитору не нужно будет дальше тратиться на сопровождение процедуры банкротства и вознаграждения конкурсному управляющему;

3) кредитору не придется тратить силы, время и деньги на бесконечные судебные споры.

Мы провели пять встреч с оппонентами за круглым столом, но каждый раз наши условия отвергали с надменным смехом. Кредитор был уверен, что уже достиг своей цели и его бывший деловой партнер вот-вот приползет на коленях молить о пощаде.

Все-таки мировое соглашение — это всегда компромисс, а с проигравшими на компромиссы не идут.

Меняем мировое соглашение на реструктуризацию долгов

Понимая, что на решение конфликта мирным путем наши оппоненты соглашаться не собираются, я предложил новый ход — рабочий план реструктуризации долгов в личном деле о банкротстве нашего доверителя.

Перед тем, как вы окончательно запутаетесь, а мои коллеги-юристы начнут плеваться, спешу внести две ремарки:

1. Параллельно с процедурой банкротства ООО «Альтаир» было запущено личное дело о банкротстве нашего доверителя. Эти две процедуры влияли друг на друга. Победа в одном деле определяла развитие событий во втором и наоборот. В контексте привлечения нашего доверителя к субсидиарке работало все так: сперва в деле о банкротстве «Альтаира» рассматривался спор по субсидиарной ответственности, затем контролирующих лиц общества к ней привлекли, а потом конкурсный управляющий обязан был заявиться от лица компании-должника в процедуру личного банкротства экс-директора с соответствующими требованиями.

2. Чтобы до этого не дошло, мы разработали план реструктуризации долгов нашего доверителя. Только вот данная процедура зарекомендовала себя в юридической практике как ненадежная и мертворожденная. А зря. Дело в том, что такие планы направляют на утверждение собрания кредиторов, а те в свою очередь шлют должников лесом. При этом мало кто знает, что план реструктуризации можно утвердить БЕЗ СОГЛАСИЯ КРЕДИТОРОВ. И при этом списать через него 50% долгов: данное право должника-физлица закреплено в пункте 4 статьи 213.17 Закона о банкротстве.

Утвердить план реструктуризации долгов можно через суд, если его реализация удовлетворит требования кредиторов, включенных в РТК. И по нему они получат больше денег, чем от немедленной реализации имущества должника-гражданина и распределения его среднемесячного дохода за полгода. План реструктуризации должен покрывать не менее 50% размера всех требований конкурсных кредиторов. Нам этот вариант подходил как нельзя лучше. Реальный кредитор был у нас всего один, а доверитель был готов выплатить ему половину долга с рассрочкой на 3 года. И мы могли доказать, что кредитор благодаря реструктуризации долгов получит свои деньги намного быстрее, чем через исполнение его требований по субсидиарной ответственности.

Но сначала план нужно было предложить нашему оппоненту. Он его ожидаемо отклонил, мы уже собирались направляться со своим предложением в суд, но тут нам удалось снести результаты торгов и добиться удовлетворения жалобы на действия конкурсного управляющего.

Стало ясно, что мировое соглашение при банкротстве совсем скоро перестанет быть несбыточной мечтой нашего доверителя. И нас это вполне устраивало.

По своей сути план реструктуризации долгов — это ничто иное, как мировое соглашение, но с конкретными условиями и процессуальными сложностями. Закон о банкротстве строго регламентирует состав и процесс исполнения плана реструктуризации статьями 213.12 — 213.23.

В то время как стандартное мировое соглашение — чистое поле. В нем можно прописать любые договоренности сторон (главное, чтобы они не противоречили российскому законодательству как таковому). Заключая его, стороны не связаны процессуальными мероприятиями. То есть исполнить мировое соглашение легче, чем выполнить план реструктуризации. Зато второй можно утвердить, даже если все ваши кредиторы вплоть до налоговой против.

В нашем случае был еще один плюс в карму мирового соглашения. При его заключении

прекращается производство по делу о банкротстве гражданина. А при утверждении плана реструктуризации долгов этого

не происходит: чтобы процедура банкротства завершилась, нужно сначала полностью погасить задолженность

по плану.

Наш доверитель хотел поскорее избавиться от ярлыка «банкрот», поэтому мировое соглашение было в приоритете.

Ну мир так мир

Итак, мы успели подать три жалобы на действия конкурсного управляющего, и это было только начало.

Понимая, что кредитор из принципа может не пойти на мирное решение спора даже сейчас, мы с доверителем согласовали запасной план действий. Он сводился к тому, что оппонентам придется долго и нудно добиваться удовлетворения своих требований по субсидиарке. Мы могли растянуть процедуру банкротства еще на пару лет. Учитывая, что спонсирует ее заявитель (главный кредитор «Альтаира»), то он потратит больше ресурсов, чем в итоге заберет у своего бывшего делового партнера.

Да, наш доверитель в этом случае будет вынужден погасить всю сумму долга перед ООО «Союз» и по оспоренной сделке, но оппонентам тоже придется несладко.

Прибавим к этому готовый план реструктуризации, который я бы без проблем утвердил через суд. То есть наш доверитель и с мировым соглашением, и без него мог списать 50% своих долгов.

Ну и вишенкой на торте стало испорченное настроение конкурсного. Всего одна удовлетворенная жалоба подействовала на него отрезвляюще. Дело в том, что стоимость страховки управляющего из-за жалоб, даже признанных судом необоснованными, начинает резко расти. Она и без того обходится недешево: примерно 100–150 тысяч рублей, а с жалобами эту цифру можно умножать на два.

Даже самый дружественный кредитор не будет оплачивать управляющему эти расходы (по крайней мере на практике я с таким не сталкивался). В итоге это все становится личной головной болью конкурсного. И тут уже надо думать о себе, а не о выгоде от выплат, которые перепадут от кредитора, когда тот получит свои деньги по субсидиарной ответственности. А это произойдет не раньше, чем года через два.

В итоге, когда мы вернулись к оппонентам за стол переговоров с теми же самыми предложениями (наш доверитель выплачивает половину долга в рассрочку, но ежемесячно, и, конечно же, никакой субсидиарки), разговор резко принял другое направление.

Кредитор выбрал «синицу в руках» и согласился на наши условия. В январе 2023 года арбитражный суд утвердил мировое соглашение и прекратил производство по делу о банкротстве ООО «Альтаир».

Чтобы получить судебные акты по этому кейсу, оставьте свой e-mail в форме ниже:

К выводам: предвосхищая ваши вопросы

Вы что, серьезно рекомендуете мировое соглашение как защиту от субсидиарки?

Я ни в коем случае не советую рассматривать мировое соглашение при банкротстве как единственный надежный способ снижения размера субсидиарной ответственности или, тем более, защиты от нее.

Но я рекомендую задуматься над тем, что даже когда все суды по субсидиарке проиграны, рано сдаваться. Надо настолько осложнить жизнь оппоненту, чтобы тот просто не выдержал заданные правила игры и согласился на ваши условия.

Мне разве нужен юрист, чтобы заключить мировое соглашение?

Не нужен. Вы с этой задачей справитесь самостоятельно. Мировое соглашение оформляется как обычный договор.

Юристов к таким делам привлекают не для подписания бумаг, а для математического расчета всех «за» и «против», ведения переговоров и выхода на условия, которые будут благоприятнее для вас, чем для второй стороны. А еще для поиска альтернатив, если оппонента на мировое соглашение уговорить не получается.

Реструктуризацию долгов действительно можно рассматривать как альтернативу мировому соглашению?

И весьма достойную. Да, план реструктуризации возможен только в банкротстве физических лиц, но это отличный шанс списать 50% долга, не дожидаясь согласия кредиторов. Более того, через реструктуризацию списываются даже требования по субсидиарной ответственности и другие задолженности, которые обычно банкротством не обнуляются (те же долги по оспоренным сделкам).

Главное, план реструктуризации должен отвечать указанным в законе условиям, чтобы суд его утвердил. Благо, они вполне выполнимы.

Стоит ли кредиторам идти на мировое соглашение с должником?

Тут все зависит от конкретной ситуации. Во-первых, нужно рассчитать, что вам выгоднее: получить энную сумму по мировому соглашению сразу или вложить деньги в процедуру банкротства, чтобы через пару-тройку лет вернуть себе свои кровные целиком.

Во-вторых, стоит учитывать ваш темперамент.

Если у вас большой запас нервных клеток и свободного времени, если вы готовы долго и нудно судиться с должником, мировое соглашение вам ни к чему.

Если же у вас каждая минута на счету и вы согласны получить хотя бы половину своих денег, но без лишних энергозатрат, от мирового соглашения отмахиваться не стоит.

Какой вариант выгоднее: мировое соглашение или реструктуризация долгов?

Без личной консультации с профильным юристом вы ответа на этот вопрос не узнаете. Каждое банкротство и дело о привлечении к субсидиарной ответственности уникально. А вариантов решения проблемы гораздо больше, чем два. Обращайтесь, подберем для вас подходящий.

P.S. Заключение мирового соглашения в этом кейсе было ничьей. Ведь наш клиент все равно остался должен своему кредитору ровно половину, то есть 6,6 млн рублей от изначальной суммы его требований. Но с точки зрения доверителя это была самая настоящая победа.

Вы бы слышали его ликование, когда мы сообщили ему о том, что кредитор согласен на наши условия. Ведь еще совсем недавно на фоне одного проигранного судебного заседания за другим экс-директору «Альтаира» казалось, что он в шаге от полного разорения своим же другом и деловым партнером.

На секунду и мы в это поверили, но привычка отслеживать действия оппонента, умение просчитывать все возможные варианты развития событий и знание, как на каждый из них реагировать, позволили нам защитить от субсидиарной ответственности нашего доверителя и выполнить его главный запрос.

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте к нам в гости.