Оспаривание сделки с предпочтением в банкротстве

Дело: А40-3536/21

Цена вопроса: 1 000 000 рублей

Начало проекта: апрель 2022 года

Срок реализации: 3 месяца

Сложность: на грани фола

Трудозатраты: 46 н/час

Темп: сверхбыстрый

Результат: дело выиграно полностью

Стоимость: шестизначная, в рублях

Представьте ситуацию: фирма «Ромашка» должна 25-ти кредиторам 100 млн рублей. На нее подано заявление о банкротстве. И в этот момент на банковский счет «Ромашки» падает миллион.

Вопрос: как 1 млн рублей правильно распределить между 25-ю кредиторами?

Ответ: по закону «Ромашка» обязана раскидать деньги между всеми кредиторами, но сделать это пропорционально сумме их требований. Последний момент принципиален! Если пропорция будет нарушена и одному кредитору перечислят хоть на копейку больше, то это будет называться предпочтением. В последующем такую сделку, совершенную на фоне банкротства плательщика, арбитражный управляющий отменит в суде с вероятностью 99,9%. И попросит кредитора вернуть деньги обратно «Ромашке».

Именно это и произошло с одним нашим клиентом. Он получил от банкрота весь миллион, пока другие кредиторы зевали в очереди. И теперь нам предстояло доказать, что все «чин по чину» и «так полагается».

Ну а кому еще заниматься таким бесперспективным делом, как не «Игумнов Групп»?

В чем проблема

Завязка до безобразия проста.

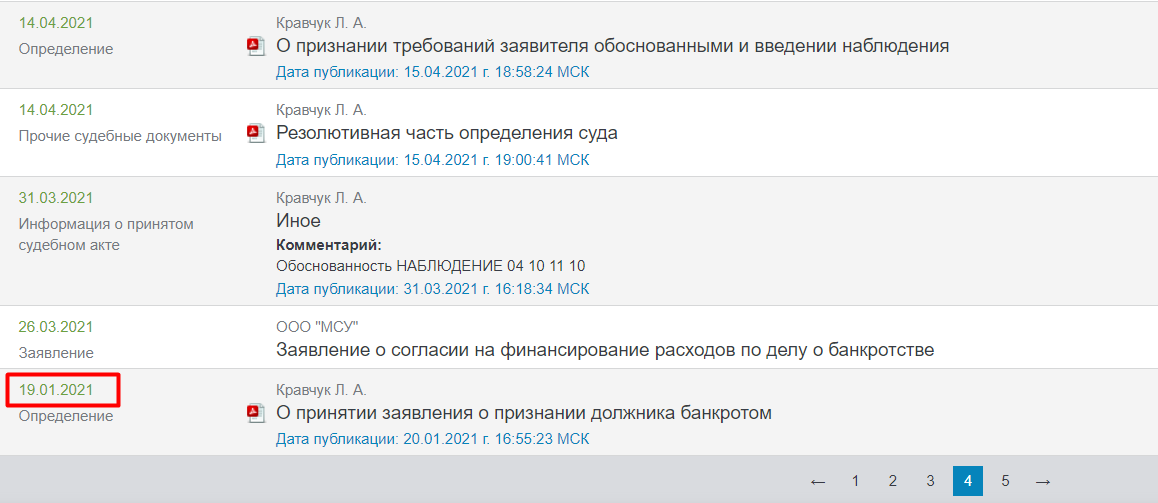

- 19 января 2021 года арбитражным судом принято заявление о банкротстве ООО «Спецтехстрой».

- Через три недели, 9 февраля 2021-го, будущий банкрот со своего банковского счета перечисляет 1 000 000 рублей в пользу ООО ГК «Альтаир».

- В апреле 2022 года этот платеж находит конкурсный управляющий «Спецтехстроя». Он подает заявление в суд об оспаривании сделки по перечислению денег. Мол, надо бы их вернуть, господа.

- Почти сразу после этого в «Игумнов Групп» за консультацией обратился Георгий — гендиректор и соучредитель строительной компании «Альтаир».

Подробнее о том, как мы проводим платные юридические консультации, читайте

здесь.

По меркам бизнеса сумма проблемы в 1 млн рублей не такая большая. Но мы помним, как можно ободрать ответчика, который проиграл суд по сделке. Кроме того, с Георгием мы ранее работали по другим проектам, где цена вопроса была на порядок выше. Там «Игумнов Групп» добилась заметных успехов, и на оптимистичной волне Георгий не стал привлекать других юристов.

Клиент считал, что положение у «Альтаира» почти безвыходное, а именно такие ситуации вводят «Игумнов Групп» в кураж.

Минусы

Плохая судебная практика

В подавляющем большинстве случаев сделки с предпочтением, совершенные за месяц до принятия заявления о банкротстве, суд признает недействительными, даже не вникая. А здесь ситуация была еще хуже: деньги перечислены

после того, как в картотеке арбитражных дел появилась информация о подаче заявления о банкротстве. Считайте, вероятность проигрыша уже 99,9%.

Предпочтительность — факт

Других кредиторов много, и они ничего не получили. Платеж в банке конкретно указывает на то, что наш клиент получил деньги раньше и больше других.

Минимум доказательств

Чтобы оспорить сделку, совершенную на фоне банкротства, конкурсному управляющему нужно сделать… почти ничего. Ему даже не требуется доказывать тот факт, что наш клиент знал о получении предпочтения.

Оспаривание сделки с предпочтением: думаем о перспективах

В подобных делах выехать можно только за счет вдумчивой работы с деталями. Поэтому начал я с изучения договора между «Спецтехстроем» и «Альтаиром», по условиям которого прошел злополучный платеж. Его нам предоставил Георгий.

Договор заключен в 2020 году. «Спецтехстрой» заказал «Альтаиру» выполнить разработку исполнительной документации по оборудованию репетиционного зала в Московском международном Доме музыки. Документацию и сметы по итогам работ надлежало направить на согласование экспертной организации.

Как правило, подобные договоры предполагают авансовые платежи. И этот случай не был исключением. Второй авансовый платеж в размере 1,5 млн рублей заказчик должен оплатить «Альтаиру» в течение трех рабочих дней с момента, когда исполнитель будет готов передать результаты работ на согласование эксперту.

Проверяю переписку между нашими контрагентами. «Альтаир» закончил работу и передал документацию экспертам 20 января 2021 года, то есть ровно через один день после того, как Арбитражный суд опубликовал на сайте определение о возбуждении дела о банкротстве «Спецтехстроя». На следующий день «Альтаир» выставил заказчику счет на оплату 1 500 000 рублей. И через три недели получил по этому счету злополучный миллион.

Интересненько… Чувствую, что в этих датах что-то есть. Снова и снова кручу их в голове.

Не знаете, как заставить контрагента платить? Об этом у нас тоже

есть материал. И никакого криминала.

План А: платеж с характером

Скажу честно, этот план родился не с первого подхода. И даже не со второго. Но постепенно подсознание выдало идею. Выиграть этот суд можно только одним способом: убедить судью и оппонентов, что этот платеж текущий.

По закону, если обязательство перед «Альтаиром» возникло до возбуждения дела о банкротстве, оно относится к третьей очереди погашения. И все кредиторы внутри этой очереди должны получать деньги от должника пропорционально. На нарушение этого принципа и указывал конкурсный управляющий.

Но если обязательство перед «Альтаиром» возникло после возбуждения дела о банкротстве, то оно попадет в первую очередь. Это так называемые текущие платежи, которые гасят раньше всех (да простят меня коллеги-банкротчики, здесь я сильно упростил понятия, чтобы читателям было понятнее). В этом случае никакой сделки с предпочтением нет — мы получили деньги как и положено: раньше всех.

Остается разобраться с двумя аспектами:

- что такое обязательство и когда оно возникает у должника;

- какой момент считается датой возбуждения дела о банкротстве.

Это два ключевых момента всей нашей истории.

1. Возникновение обязательства

Если взять за основу позицию Верховного Суда, изложенную в обзоре Президиума № 5 от 2017 года, то обязательство существует вне зависимости от того, наступил ли срок его исполнения. То есть значение имеет только дата оказания услуг.

В нашем случае это означало, что если «Альтаир» начал оказывать услуги с момента подписания договора с будущим банкротом (август 2020-го), то обязательство по оплате этих услуг возникло до принятия заявления о банкротстве (январь 2021-го) и попадает в третью очередь. Следовательно, платеж должен быть оспорен.

Всю информацию по оспариванию сделок в процедуре банкротства мы собрали в

одной статье.

С другой стороны, в деловой практике принято, что обязательство возникает в момент подписания первичной документации: акта выполненных работ, товарной накладной и так далее. Если эти документы подписать не успели, то надо смотреть условия договора. Эту позицию суды часто поддерживают.

В нашем случае акты подписаны не были. И возникшая неопределенность была шансом на победу.

Возвращаемся к договору между нашим клиентом и заказчиком. Оплата работ производится в течение трех дней после того, как документация передается на согласование эксперту.

Поднимаем переписку. Соответствующая накладная с экспертом подписана 20 января 2021 года. А на следующий день «Альтаир» уведомляет о передаче документации на экспертизу и выставляет счет. На добровольное исполнение своих обязательств — проще говоря, на оплату оставшейся части — по договору дается три дня. Соответственно, денежное обязательство перед «Альтаиром» у должника возникло 25 января 2021 года. То, что сам платеж сделан позже, уже никакой роли не играет.

2. Возбуждение банкротства

А вот со вторым вопросом и в законе, и в судебной практике полная ясность. Датой возбуждения дела о банкротстве считается дата принятия судом первого заявления о банкротстве должника независимо от того, какое заявление впоследствии будет признано обоснованным.

Дата принятия первого заявления о банкротстве «Спецтехстроя» — 19 января 2021 года. За 7 дней до возникновения денежного обязательства по договору с «Альтаиром».

Информация по делу А40-3536/2021 из официальной картотеки арбитражных дел «Электронное правосудие»

Информация по делу А40-3536/2021 из официальной картотеки арбитражных дел «Электронное правосудие»

Отсюда вывод: наша спорная сделка относится к текущим платежам. И требования по ним погашаются в первую очередь, задолго до требований обычных реестровых кредиторов.

Иными словами, факт предпочтения отсутствует в принципе. А нет предпочтения — нет оснований отменять сделку — и нет причин требовать деньги обратно.

«А что насчет других текущих платежей? Вы же должны были тогда учитывать их при распределении денег», — спросите вы.

«Да, все верно. Но других текущих обязательств нет!» — отвечу я. Ну, по крайней мере, конкурсный управляющий об этом ничего не говорил. Хотя мог бы…

Как вы поняли, выбранная нами позиция была далеко не однозначна. Можно до бесконечности дискутировать, когда у должника возникает обязательство. Но мы в «Игумнов Групп» работаем не ради теоретических выкладок и научных исследований. Мы сугубо практики, и наша задача — выигрывать суды. Если для этого нужно трактовать неоднозначные моменты в законодательстве, то мы не будем искать абсолютной истины. Будем толковать их таким образом, чтобы достигнуть целей нашего заказчика. И в этом плане наши клиенты вполне довольны результатами.

План Б: ничего необычного, просто бизнес

Наши постоянные читатели знают: «Игумнов Групп» никогда не выходит в суд с одним козырем в рукаве. Да, у нас есть основная линия защиты, но мы прорабатываем все возможности. Тем более, что не раз становились очевидцами разворотов событий на 90 и даже 180 градусов прямо на судебном заседании.

Вот один из самых громких

наших кейсов, который перевернулся с ног на голову.

Для «Спецтехстроя» строительство и разработка технической документации является сутью бизнеса. И поскольку договор с «Альтаиром» вписывается в данную концепцию, можно говорить об обычной хозяйственной деятельности.

А по закону о банкротстве сделки, которые относятся к обычной хозяйственной деятельности и цена которых не превышает 1% от стоимости активов организации, не могут быть оспорены.

Я беру последнюю бухгалтерскую отчетность «Спецтехстроя». Нахожу строку стоимости активов. Цифра составляет почти 321 млн рублей. А размер нашего спорного платежа — 1 млн. Это всего лишь 0,31%.

Считаете, что активы нужно оценивать не по формальной годовой отчетности, а по рыночной стоимости, которая может быть гораздо меньше с учетом износа и реального наличия? Пожалуйста, ваше право так считать, но доказывать это надлежит истцу.

В иных случаях можно пойти еще дальше. В делах о банкротстве очень хорошо может сработать

финансовый анализ компании.

План В: претензий ни к кому не имею

И снова внимательно читаем закон о банкротстве: там достаточно четко прописано, что если должник в счет уплаченных денег получил товар или услуги равной ценности, то такое перечисление денег не может быть оспорено как сделка с предпочтением. Такая сделка должна оспариваться по другим основаниям.

Из первичных документов и переписки наших контрагентов выясняем, что в июле 2021 года «Альтаир» полностью завершил выполнение работ по договору и даже подписал с банкротом акт сдачи-приемки. Кроме того, чуть позже «Альтаир» заявился в реестр заказчика (в рамках банкротного дела) на сумму задолженности по договору.

Отсюда вывод: банкрот получил равноценное встречное исполнение по договору в виде исполнительной документации. А значит, оплата этих услуг не может оспариваться как сделка с предпочтением. Между тем иные основания для отмены сделки конкурсным управляющим не заявлены.

Просим суд отказать в удовлетворении иска наших оппонентов. Скрестим пальцы.

Заказать письменное заключение

Решим вашу задачу за 3-4 рабочих дня и 80 000 руб.

39 999 руб. для новых клиентов

- Проанализируем ваши документы

- Подготовим инструкцию по дальнейшим шагам

- Ответим на вопросы

- Все обоснуем хорошим количеством судебной практики

Суд: по всей строгости закона

Если честно, для меня было большой неожиданностью то, как пройдет судебное заседание. Я готовился к нескольким отложениям, новым ходатайствам истца и бесконечному скепсису суда. Тем более что поводов было более чем достаточно.

С другой стороны, я понимал, что доля везения в арбитражных рубках — это важный момент успеха. Я уверенно выступил с покерфейсом и… меня внимательно выслушали. Никто не возразил! Пара уточняющих вопросов, понимающие взгляды и кивки головой — вот, в общем-то, и все.

Суд принял к сведению все три моих довода и отразил их в судебном акте. Хотя на самом деле вопрос был исчерпан уже после первого.

Как описать чувство, когда ты вне себя от радости, но внутри слегка разочарован от того, что победа досталась без тяжелого сопротивления?

План А безукоризненно сработал, хотя изначально было понятно, насколько он шаткий. С другой стороны, я был уверен в своей правоте, а суд и истец даже не подумали усомниться в том, что срок возникновения денежного обязательства можно считать с какой-то другой даты.

Скачать судебный акт вы можете, оставив свою электронную почту ниже:

Думаете, на этом я перестал удивляться? Как бы не так!

Конкурсный управляющий не стал обжаловать судебный акт первой инстанции. Дни тянулись мучительно долго, и казалось, что жалоба поступит в последний момент с массой новых аргументов. Но нет — на этом все закончилось. По крайней мере, для меня, потому что Георгий давно бодается в другом процессе с субсидиарной ответственностью и всеми вытекающими. Его представляют, конечно же, мои коллеги из «Игумнов Групп», но, как говорится, это уже совсем другая история.

Почему процесс по оспариванию сделки с предпочтением между «Спецтехстроем» и «Альтаиром» завершился одним раундом? Не знаю. Возможно, игра просто не стоила свеч: в том банкротном деле миллионных сделок целый самосвал, и конкурсный управляющий сосредоточил силы на более перспективных направлениях. А может, на руку сыграла репутация «Игумнов Групп», или параллельный вопрос с субсидиаркой, или моя твердая позиция, а может, все вместе. Как бы то ни было, мы добились положительного результата — и это самое главное.

Какие уроки мы вынесли

Кейс по оспариванию этой сделки с предпочтением в очередной раз демонстрирует, что полностью безвыходных ситуаций в арбитражном процессе не бывает.

Лазейки всегда можно найти либо подобрать тот вариант, который меньше других ударит по бизнесу и активам его владельцев.

То, что суд и истец пошли на поводу, не придали большого значения и не усомнились в судебной практике, на которую я сослался в подготовке плана А, — на самом деле редкостная удача. Исходя из моего опыта, в большинстве случаев судьи и юристы тщательно перепроверяют доводы ответчика.

Но ведь один раз и палка стреляет.

В заключение несколько советов:

- Твердо настаивайте на своей позиции и боритесь до конца. Будьте уверены в своей победе. Потому что если вы сами не верите в свои доводы и аргументы, это почувствует и судья, и оппоненты.

- В российской действительности есть масса противоречащих друг другу норм права и положений судебной практики. Хорошо это или плохо — неважно. Пользуйтесь моментом, ищите варианты, выбирайте выгодный для вас и бейтесь так, будто никакой развилки на вашем пути и не было. Это может быть нелегко, но мы подскажем, как нужно действовать.

- Не делайте ставку только на один довод в защите. Прорабатывайте несколько вариантов и придавайте им равное значение. Мы в «Игумнов Групп» помним, как на суде неожиданно выстреливает запасной план, а к концу процесса появляется новый.

Остались вопросы? С радостью на них ответим за щедрое вознаграждение. В конце концов, для этого мы и работаем.

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте к нам в гости. Как мы проиграли суд по субсидиарке на 27 млрд руб. Часть 2

Эта история о том, как мы храбро сражались с «АСВ», но не смогли победить и отбить субсидиарку на баснословные деньги. Как мы защитили руководителя банка от субсидиарной ответственности

Дело: А40-244375/15

Цена вопроса: 3 250 743 000 руб.

Начало проекта: июнь 2019 года

Срок реализации: 2 года и 3 месяца

Сложность: на старте высокая, потом снизилась

Трудозатраты: 220 н/час

Темп: медленный

Результат: дело выиграно

Стоимость: семизначная, в рублях

В 2013 году Центробанк России запустил механизм массовой чистки банковского сектора. Поначалу лицензии кредитных организаций отзывались чуть ли не ежедневно. И как раз на пике этой безжалостной борьбы, в ноябре 2015 года, Банк России отозвал лицензию у КБ «Русский славянский банк» (Русславбанк, он же РСБ 24).

Спустя два месяца суд признал его банкротом, а функции конкурсного управляющего возложил на госкорпорацию «Агентство по страхованию вкладов» (далее — АСВ). В общем, ситуация довольно стандартная и ни для кого не удивительная. Так что вопрос о привлечении членов правления Русславбанка к субсидиарной ответственности был делом времени.

Большой опыт работы «Игумнов Групп» в банковских кейсах мы обобщили

здесь.

Наш клиент — Алексей, председатель правления РСБ 24 и председатель кредитного комитета, занимал пост руководителя банка с августа 2012 по октябрь 2014 года. Он обратился в «Игумнов Групп» летом 2019 года после того, как в Арбитражном суде Москвы было принято заявление АСВ о привлечении к субсидиарной ответственности 9 человек. Одним из них как раз и был Алексей.

АСВ считало, что в преддверии банкротства Русславбанка топ-менеджеры вывели активы через 11 фирм-однодневок. В связи с этим истец попросил суд привлечь нашего будущего клиента к субсидиарной ответственности на сумму 3,2 млрд рублей.

Признаюсь, мы были не единственными юристами, с которыми Алексей вел переговоры по поводу защиты своих интересов. Нашими основными конкурентами выступали ребята в красивых синих костюмах из очень известной российской юридической компании.

Но Алексей — человек опытный, поэтому не сильно велся на дорогой шмот и пафосный офис с панорамными окнами. Гораздо больше его интересовало количество успешных дел по банковской субсидиарке и вовлеченность первых лиц компании в реализацию проекта. И если по первому пункту у нас с конкурентами был паритет, то во втором мы явно смотрелись выигрышнее.

Кому из собственников бизнеса легче отслеживать качество услуг: тем, у кого в подчинении 100–200 сотрудников и 600–800 проектов, или тем, у кого 10 человек и 70 проектов?

Кроме того, для «Игумнов Групп» представлять интересы Алексея — это значимый проект как по финансам, так и по репутационным последствиям. А для крупной компании он был бы лишь одним клиентом из толпы. В общем, Алексей выбор сделал быстро. И не пожалел.

Плюсы

Любимая тема

Юристы «Игумнов Групп» работают по многим направлениям, но в части субсидиарки у нас

самый большой опыт.

Ранняя стадия

Клиент обратился к нам сразу после того, как поступило заявление о его привлечении к субсидиарной ответственности. Поэтому мы могли выстроить стратегию работы с нуля.

Руководитель, но бывший

Пост председателя правления клиент оставил за год до отзыва лицензии у банка и, соответственно, до начала процедуры банкротства.

Обратная связь

Клиент много пояснял и уточнял детали. Нам сразу стала ясна суть дела и подоплека совершенных сделок.

Минусы

Расстрельная должность

Руководителя банка защищать — это вам не членов правления и не совет директоров оберегать. Когда дело касается его банка, он почти всегда остается крайним. С учетом судебной практики один только этот минус перекрывает все плюсы.

Банк

Нужно учитывать не только закон о банкротстве, но и отраслевое законодательство о банковской деятельности в целом. К тому же в банковских субсидиарках обычно огромное количество информации, документов и ответчиков, что никак не облегчает работу.

Предвзятость

К банкам, у которых уже отозвана лицензия, особое отношение и негласная презумпция вины.

Истец с большой буквы

АСВ — не просто оппонент. Он специализируется на банковской субсидиарке. К тому же АСВ защищает интересы государства, поэтому располагает мощным административным ресурсом.

Разумеется, мы сразу обратили внимание на сроки подачи заявления о привлечении к субсидиарной ответственности.

Суд признал РСБ 24 банкротом в январе 2016 года. На тот момент по закону действовал годичный срок исковой давности для привлечения к субсидиарке, а трехлетний срок был введен только в июле 2017 года. По крайней мере, такую позицию мы активно развивали в параллельном деле «Судостроительного банка» и, как вы помните, летом 2020 года добились там определенного успеха.

О деле «Судостроительного банка» — как мы сначала выиграли, а потом все-таки проиграли — во всех красках можете прочитать

здесь.

В заявлении о пропуске срока исковой давности мы четко обозначили и мотивировали свою позицию, одновременно стали ознакамливаться и изучать пару сотен томов нашего дела. Мы были готовы к долгой и напряженной битве. Но неожиданно все развернулось в другую сторону.

Страсти накаляются

Уже в декабре 2019 года АСВ уточнило свое заявление. Вопрос субсидиарки истец снял с повестки, вместо этого переквалифицировал суть своих требований к бывшим членам правления РСБ 24. Теперь конкурсный управляющий хотел взыскать с контролирующих должника лиц убытки.

Также АСВ уточнило перечень ответчиков: вместо 9 лиц фигурировали 5, среди которых был и наш клиент. Ну а как обойтись без руководителя банка?

Общую сумму причиненного ущерба истец оценил уже в 1,7 млрд рублей. Но сомнительные сделки, ранее обозначенные в заявлении о привлечении к субсидиарке, остались те же.

Для нас принципиальные отличия от положения на старте проекта были в следующем:

- Алексею вменялись три конкретные сделки, которые якобы были направлены на вывод денег из банка;

- сумму взыскания конкурсный управляющий рассчитал исходя из этих трех сделок. Она составила 49 588 965,52 рублей. Это, конечно, далеко не 3,2 млрд, но тоже внушительно;

- истец просил взыскать указанную сумму солидарно с двух лиц: нашего клиента и заместителя председателя правления банка, который занимал этот пост в период совершения сделок.

Сделки, которые вменялись нашему клиенту, — это одобрение выдачи трех заведомо невозвратных кредитов.

По заявлению АСВ, деньги по всем трем договорам были выданы одному и тому же финансово неблагонадежному юрлицу: ООО «Компания И.С.Т.». Один договор датирован 2013 годом, два других — 2014 годом. Деньги выдавались на строительство корпуса одного из ведущих московских вузов. Но АСВ сочло такую цель кредитования выдуманной, так как объект строительства вопреки условиям договора так и не был передан в залог банку.

То, что нам вменялась всего одна компания-однодневка, конечно, заметно упрощало задачу. Но, с другой стороны, бремя отбиваться целиком легло на Алексея. Дело в том, что соответчик — заместитель председателя правления банка, с которого истец просил солидарно взыскать 49,5 млн рублей, — умер в октябре 2017 года. Правопреемников суд не определил. Забегая вперед: АСВ всячески пытались обжаловать это решение, но в апреле 2020 года кассация поставила в том деле жирную точку.

Что делать кредитору в ситуациях, когда должник умер, и к чему готовиться наследникам, мы рассказывали в цикле статей. Рекомендуем начать чтение

вот с этой.

Итак, картина наших плюсов и минусов менялась на глазах: работать с убытками проще, так как нет презумпции вины, и обязанность доказывать ущерб лежит на заявителе в лице АСВ. Но это в теории, а на практике лучше не расслабляться и готовиться к худшему варианту.

К тому же суд удовлетворил ходатайство АСВ о наложении обеспечительных мер в отношении нашего клиента, а также его жены и несовершеннолетней дочери. Последние, кстати, даже не фигурировали в иске. Но АСВ и ФНС — это структуры, способные творить чудеса в судебных процессах! Такой поворот дела значительно увеличил градус напряженности.

О том, как применяют обеспечительные меры против должников при субсидиарке и какие последствия их ждут, читайте

здесь.

Позиция истца

В делах о банкротстве кредитных организаций позиция АСВ традиционно проста и логична: мол, банкиры, понимая неизбежность банкротства, воруют из банка деньги. Обычно делают это путем выдачи займов техническим компаниям (они же «технички», они же «пустышки», они же «однодневки» и так далее), не ведущим реальной экономической деятельности. Естественно, займы никто возвращать не собирается. Миллионы-миллиарды просто обналичиваются и в спортивных сумках возвращаются банкиру (другие варианты: выводятся за рубеж, перечисляются на счета подконтрольных юрлиц и так далее).

Кстати, номинальных директоров подобных «техничек» и «однодневок» тоже привлекают к субсидиарке. О том, как может выглядеть их защита от субсидиарной ответственности, читайте в этой

статье.

По мнению конкурсного управляющего, «Компания И.С.Т.» тоже была технической. Истец заявил шаблонные признаки, по которым он это определил:

- адрес регистрации массовый;

- численность сотрудников — 1 человек;

- муниципальные и государственные контракты не заключались;

- финансовое положение компании по результатам анализа бухгалтерской отчетности за период 31.12.2013–31.12.2015 признано плохим;

- компания не уплачивала налоги;

- поручители по кредитам (юридические лица) не имели публичного рейтинга;

- договор залога недвижимого имущества — строящегося объекта не был заключен.

Было еще несколько признаков, но среди них «вишенка на торте» — «Компания И.С.Т.» находится в банкротстве. Это широко распространенный для банковской сферы способ «зачистить соучастников».

Хотите знать, по каким признакам налоговая считает компанию технической? Напишите адрес вашей электронной почты, и мы пришлем вам официальное разъяснение.

Мыслить шире!

Так звучит один из девизов компании «Игумнов Групп», и он много раз помогал нам уверенно приходить к победе. Данный кейс не исключение.

Если отбросить подстраховочные направления защиты, суть нашей стратегии сводилась к тому, чтобы доказать благонадежность «Компании И.С.Т.». Другими словами, привести аргументы в пользу того, что это «живая», а не техническая компания. И ключевой вопрос в этом споре — конечно же, финансовые показатели.

Как правило, юристы в подобных делах идут по хорошо знакомому пути: ходатайствуют о проведении судебной экспертизы в своем, заранее ангажированном экспертном учреждении.

Ход логичный и правильный, но полностью полагаться на него рискованно: оппоненты наверняка заявят своих, не менее ангажированных экспертов. Суд начнет выбирать, кому отдать экспертизу, и может выбрать ни тех и ни других, а третьих. Да и вопросы эксперту суд может поставить не те или не в нужных нам формулировках. В этом случае контроль над ситуацией теряется, и результат экспертизы, а значит, и всего судебного процесса, становится непредсказуемым. Оно нам надо?

Тем более, нам требовалось проанализировать деятельность «Компании И.С.Т.» за все время ее существования, а не в определенном отрезке времени, когда клиент участвовал в сомнительных сделках. Суд же, вероятнее всего, одобрил бы проведение экспертизы только за 2013–2015 годы, когда выдавались злополучные кредиты.

И здесь мы сделали достаточно очевидный для нас ход, о котором, тем не менее, многие юристы забывают: назначить экспертизу, которая будет доказательством в судебном деле, может не только суд, но и нотариус.

И что примечательно: нотариус не просто заверяет досудебное исследование, а непосредственно назначает его как процессуальное действие. А эксперт, соответственно, предупреждается об уголовной ответственности за дачу заведомо ложного заключения.

Таким образом, по юридической силе назначаемая нотариусом экспертиза приравнивается к судебной экспертизе.

Да, с такой экспертизой есть свои организационные сложности. И вы непременно с ними столкнетесь, когда попробуете ее назначить в ходе судебного процесса. Но потому «Игумнов Групп» и профессионалы — умеем обходить такие сложности.

В общем, сказано — сделано!

Фундаментом для экспертизы послужило кредитное досье и отчетность ООО «Компания И.С.Т.». Вскоре мы получили 17 страниц сухой аналитики со схемами и цифрами, а также однозначные выводы эксперта:

- чистые активы «Компании И.С.Т.» превышают уставный капитал на каждую из дат: 31.12.2013 и 31.12.2014. К тому же активы увеличились за анализируемый период;

- коэффициент абсолютной ликвидности полностью соответствует нормативному значению;

- рентабельность продаж к концу 2014 года составила 63,3% — при норме не менее 11%;

- организация увеличила собственный капитал за 2014 год;

- деятельность компании прибыльная и в 2013, и в 2014 году, причем наблюдалась положительная динамика;

- компания получила чистую прибыль по итогам этих двух лет.

Спору нет, красивое получилось заключение. Но что скажет об этом суд?

Расписываем и аргументируем

Мы никогда не делаем ставку только на одну лошадь — слишком рискованно. Даже если мы понимаем, что эта лошадь с вероятностью 99% придет к финишу первой, мы постараемся запрячь еще пару кобыл для надежности и подстраховки оставшегося 1%. Да, такой подход требует больше времени и сил, а значит, выходит дороже для заказчика. Зато он позволяет нам выигрывать 8 дел из 10, если брать статистику за все время существования «Игумнов Групп».

Исходя из концепции «нескольких кобыл», мы вышли в судебный процесс не только с финансовой экспертизой.

- Адрес регистрации соответствовал фактическому

Мы приобщили к делу материалы, подтверждающие местонахождение «Компании И.С.Т.» на момент создания и на момент заключения кредитного договора. Сам заемщик представлял в банк стандартный пакет документов юрлица, а также договоры аренды нежилых помещений. Служба безопасности банка составляла акты проверки достоверности сведений о присутствии фирмы по месту нахождения. Дате заключения последней спорной сделки по кредитованию в 2014 году соответствовал договор аренды нежилого помещения, заключенный в апреле того же года.

- Несколько сотрудников

Один человек в «Компании И.С.Т.» значился в начале, но в 2013 году сотрудников было двое, а в 2014 и в 2015 годах — уже 5 человек. Фонд социального страхования в ответе на запрос подтвердил, что отчисления производились своевременно и без нарушений.

- Клиент этого же банка

Важный нюанс: ООО «Компания И.С.Т.» являлось клиентом Русславбанка почти с момента своего создания. Юрлицо учреждено в ноябре 2002 года, а расчетный счет открыт в декабре того же года. К тому же фирма включена в Единый реестр субъектов малого и среднего предпринимательства.

- Заключение профильного департамента

На момент выдачи кредитов финансовое состояние ООО «Компания И.С.Т.» признано «средним», согласно заключению отдела кредитования самого банка РСБ 24. Качество ссуды отнесено во II категорию с расчетным резервом 4%. Для сравнения: АСВ на этапе подачи иска заявило V категорию с резервом 100%.

- Проанализирован неверный период времени

Конкурсный управляющий в лице АСВ ссылался на анализ бухгалтерской отчетности за период 31.12.2013–31.12.2015. Но раз решения о кредитовании приняты в 2013 и 2014 годах, то ссылаться надо было на период 01.01.2013–31.12.2013. Аргументы, основанные на открытых данных ФНС, ФССП и других ведомств, АСВ и вовсе приводило с использованием системы СПАРК по состоянию на середину 2019 года. То есть кредиты выдали в 2013–2014 годах, а состоятельность компании смотрим за 2019 год? Нет, так не пойдет!

- Банкротство «Компании И.С.Т.» — факт

Ну и пусть. Конкурсное производство открыто только в октябре 2018 года — спустя несколько лет после выдачи займов. К нам это отношения уже не имеет, но в любом случае банкротство прекратилось мировым соглашением. Это мы тоже подтвердили.

Инструкцию о том, как заключить мировое соглашение в банкротстве, смотрите здесь.

- Залог не оформлен по объективным причинам

Компания взяла деньги на строительство учебного корпуса вуза. Другой недвижимости для предоставления в залог у нее не было. К тому моменту, как наш клиент одобрил сделки по кредитованию, строящийся объект еще не был введен в эксплуатацию.

- Заемщик проверен

Процедура одобрения каждого заемщика проходит по строгому бизнес-процессу, в котором участвует с десяток подразделений банка. Как руководитель компании с несколькими сотнями сотрудников может определить, что один из его заемщиков — технический и не планирует возвращать кредит? Ведь все ответственные службы, кроме одной, написали в кредитном досье, что проблем у компании нет.

- Результаты проверок

А еще мы выяснили, что после отзыва лицензии временная администрация банка проводила анализ кредитного риска по выданным кредитам, в том числе «Компании И.С.Т.». Вы, наверное, уже догадались о выводах: недооценки риска и нарушения положений ЦБ не установлено, отчетность представлялась. Сотрудники временной администрации проводили выездные проверки заемщиков, их местонахождение документально подтверждено.

- И наконец, экспертное заключение

Финансовую состоятельность «Компании И.С.Т.» мы подтвердили все тем же экспертным заключением, которое суд приобщил к делу. Помимо собственно приемлемых финансовых показателей заемщика, мы выявили у него больше сотни операций по движению денежных средств. По итогам 2014 года объем выручки заемщика составил 137,4 млн рублей, а чистая прибыль — 4,7 млн.

На самом деле хороших финансовых показателей гораздо больше. Можете взглянуть на них в судебном акте. Оставьте адрес электронной почты, и мы сразу вам его пришлем.

Суд первой инстанции: разрыв шаблона

Суд соотнес доводы АСВ с позицией «Игумнов Групп» и признал: наши доказательства опровергают утверждение конкурсного управляющего о техническом характере «Компании И.С.Т.». Это во-первых.

Во-вторых, даже если бы сведения были только на бумаге, а компания липовая, члены правления банка вряд ли могли сами объективно оценить перспективы сделок по кредитованию. Это важный нюанс, который называется профессиональное суждение. Раз профильные департаменты банка говорят своему руководству, что с заемщиком все в порядке, то с чего бы им не доверять? По сути, профсуждение легло в основу утверждения о том, что председатель правления банка не мог быть в курсе несостоятельности заемщика — а на самом деле, как мы уже выяснили чуть выше, вполне себе состоятельности.

В-третьих, суд мотивированно разъяснил о сроках исковой давности, которые мы заявили еще на ранней стадии процесса. Считать их следовало с даты, когда конкурсный управляющий узнал о наличии оснований для подачи заявления. То есть здесь нашу позицию суд не поддержал.

В-четвертых, в определении суд отразил, что мы представили экспертное заключение, и зафиксировал основные выводы из него. Таким образом, судья признал экспертизу как доказательство. Правда, о правомерности ее назначения нотариусом не упомянул.

В итоге масса дотошно собранных нами аргументов выставлена против шаблонных доводов АСВ. Перевес был ощутимым, и это дало плоды. Суд первой инстанции отказал в заявлении конкурсного управляющего Русславбанка о взыскании убытков с нашего клиента.

Чтобы получить судебный акт первой инстанции, оставьте свой e-mail ниже, и мы пришлем его в течение часа.

Разумеется, АСВ с таким исходом не было согласно. Впереди нас ждал следующий раунд.

Что не понравилось

В части нашего клиента (напомню, ответчиков было 5) конкурсный управляющий в своей апелляционной жалобе привел следующие доводы:

- аргументация суда первой инстанции дублирует доводы из нашего отзыва и не дает мотивированной оценки доводов АСВ. Мол, суд просто скопировал позицию ответчика;

- уточнение в цифрах по прибыли за 2014 год. А низкая прибыльность, на которой АСВ все-таки настаивает, — по его мнению, прямое подтверждение технического характера компании;

- отрицательное заключение по заемщику одного из подразделений банка, а именно департамента безопасности. Как посчитал истец, в таком случае нашему клиенту следовало усомниться в выводах других служб;

- выписки из системы СПАРК, которые приводит АСВ, — якобы не единственный источник сведений о бухгалтерской отчетности. Хотя со стороны истца выписки из других «источников» не приобщены;

- банковские права требования к ООО «Компания И.С.Т.» были проданы на торгах. Истец считает это частью стратегии по минимизации последствий взыскания убытков с КДЛ. Между тем, организатор тех торгов — само АСВ, которое выручило от продажи дебиторки 20 млн рублей;

- нежилое помещение — комната площадью 18,5 м², которую по договору арендовала «Компания И.С.Т.» в 2014 году, — находится в жилом шестиэтажном доме, и уж больно у него низкая арендная плата — 3 000 рублей в месяц. Но ведь компании, 90% персонала которой контролирует стройку, не обязательно иметь большой офис и вообще в нем постоянно находиться;

- заключение эксперта, которое было нашим козырем, АСВ посчитало недопустимым. Вопросы, которые мы поставили эксперту, якобы может ставить только суд. Обстоятельства, которые позволили нотариусу назначить экспертизу, отсутствовали. Следовательно, экспертизу необходимо признать ненадлежащим доказательством и исключить. В принципе, такая позиция истца была ожидаема.

Что ж, давайте подискутируем и посмотрим, чьи доводы будут сильнее.

Апелляционная инстанция: томительное ожидание

В большинстве случаев апелляция в Москве проходит быстро, резко и безрезультатно. С учетом уверенной победы в первой инстанции, в данном случае нас это полностью бы устроило. Но тройка судей решила тщательно во всем разобраться.

На первом заседании апелляционный суд задал массу вопросов и выносить решение не стал — назначил нам вторую встречу. Это плохой знак: апелляция явно ищет нюансы, за которые можно зацепиться, чтобы порадовать госкомпанию-истца.

Но и после второго заседания суд не пришел к итоговым выводам. Снова отложение, и нас ждет третья встреча. Это уже конкретно напрягало. Именно таким же образом апелляция отменила наш победоносный судебный акт по «Судостроительному банку». Неужели опять пересмотрят?

Итак, с учетом двух отложений и трех судебных заседаний постановления «Девятки» мы ждали с марта по июнь 2021 года. И результат нас действительно удивил.

63 (!) листа подробных разъяснений суда отдельно по каждому доводу конкурсного управляющего.

Апелляционный суд отклонил все доводы АСВ по привлечению бывших членов правления Русславбанка к взысканию убытков. По каждому из них были даны мотивированные комментарии. После такого внимания к деталям сомнений в нашей окончательной и безоговорочной победе уже не осталось. Кассации будет крайне сложно отменять подобный судебный акт.

Рекомендуем вам ознакомиться с этим эпичным постановлением. Настолько подробные формулировки апелляционного суда — действительно редкость.

Нас особенно интересовала формулировка, которая касалась все того же заключения эксперта. И, да, суд обратил внимание, что в первой инстанции не назначалась экспертиза на предмет определения платежеспособности «Компании И.С.Т.». Упущение это или нет — не столь важно. Наша независимая экспертиза не противоречит иным доказательствам, представленным в материалы дела. Довод АСВ о том, что мы нарушили закон при обращении к нотариусу, суд счет неубедительным: в законе нет запрета на представление каких-то определенных видов доказательств.

Кассационная инстанция: придраться не к чему

Было очевидно, что кассационную инстанцию мы пройдем быстро и без неприятных сюрпризов.

Действительно, выводы нижестоящих судов кассация сочла обоснованными и правомерными.

В Верховный Суд конкурсный управляющий уже не обращался. Тем самым в копилке «Игумнов Групп» добавился еще один успешный кейс по защите от банковской субсидиарки.

Какие уроки мы вынесли

К работе в судебном процессе у юристов есть два подхода.

1. Юрист размышляет так: «При взыскании убытков доказывать вину ответчика должен заявитель. Так написано в ГК и АПК — вот и пускай доказывает! А мы покурим и посмотрим, как он мучается». Дальше юрист занимает штампованную позицию: «вина ответчика не доказана», «доказательства в деле отсутствуют», «заявитель не исполнил обязанность по доказыванию», «у ответчика отсутствует возможность доказывания отрицательного факта»… Короче, улыбается и машет.

2. Юрист берет ответственность на себя. «Неважно, кто и что должен делать по АПК. Наша задача — выиграть суд, и для этого надо сделать все возможное. Поэтому ищем доказательства в пользу нашей невиновности, даже если по закону мы это делать не обязаны». И затем, как следствие, юрист разрабатывает нестандартные решения, придумывает аргументы, собирает бумажки и организует работу третьих лиц.

Скажу честно: мы в «Игумнов Групп» сторонники второго варианта. Я считаю, что нужно перехватывать инициативу, подкреплять свою позицию вне зависимости от того, на ком лежит бремя доказывания. Конечно, это более трудозатратно, это занимает больше времени и в конце концов дороже для клиента. Но итоговый результат, как правило, впечатляет.

Как считаете, что убедительнее:

- настаивать на позиции недоказанности технического характера «Компании И.С.Т.», но тем самым допускать, что это все-таки «однодневка»?

- или наглядно показать суду, что «Компания И.С.Т.» — вполне «живое» юрлицо с хорошими финансовыми показателями?

Мы свой выбор сделали и получили тот результат, которого ожидали.

А вы каких юристов выберете? Тех, кто идеально соблюдает процессуальный кодекс, или тех, кто умеет добиваться результата?

Если ищете вторых, то предлагаю начать наше знакомство с консультации. Записывайтесь, не жмитесь — наши услуги могут себе позволить даже номинальные директора. Ну а банкирам, как вы уже поняли из истории выше, сам Бог велел работать с «Игумнов Групп». Обсуждаем практику и позиции Верхушки (ВС РФ) по субсидиарке

26 августа я выступал на онлайн-конференции «The Банкрот. Сезон 2022». Затронул тему практики Верховного суда РФ и его позиции за 2018–2021 год в вопросах банкротства и субсидиарной ответственности. Как налоговая оказалась должна после выездной проверки

Дело: А70-9719/2019

Цена вопроса: 5 659 550 руб. 65 коп.

Начало проекта: июнь 2019 г.

Срок реализации: 1 год и 6 мес.

Сложность: 3/5

Трудозатраты: 90 н/час

Темп: средний

Результат: дело выиграно, налоговая инспекция по итогам выездной проверки осталась должна налогоплательщику

Стоимость: шестизначная, в рублях

Жили-были два потребительских сельхозкооператива: «Заря» и «Ингал». Закупали молоко у населения и поставляли его на молокозавод. Работали на упрощенной системе налогообложения (далее — УСН, упрощенка). И были у них один председатель и один бухгалтер на двоих, что было расценено налоговой инспекцией как дробление бизнеса. При этом состав членов кооператива был разный, и действовали они в смежных районах, то есть у каждого кооператива была своя территория и членская база, с которой собиралось молоко.

Налоговая инспекция вышла на проверку «Зари». В результате объединила доходы обоих предприятий, а всю выручку вменила одной «Заре». Посчитала, что кооператив слетел с упрощенки и теперь должен государству налогов, штрафов и пеней почти на 5,7 млн руб. по общей системе налогообложения (далее — ОСН).Шах и мат тебе, сельский труженик!

Кстати, налоговикам плевать на социальную роль потребкооперации на селе. Растопить суровое сердце инспектора даже не надейтесь. По меркам крупных городов, сумма претензий небольшая. Вот только для малого предприятия, работающего на селе, с малой рентабельностью, такое доначисление налогов — по сути контрольный выстрел в голову.

Кстати, кооператив проходил проверку самостоятельно, без привлечения налогового юриста. В противном случае этой истории могло бы не быть. Разницу в подходах — а главное, в результатах — налоговых проверок с сопровождением и без, читайте вот

в этой статье.

Оценка ситуации

Когда кого-то обвиняют в дроблении бизнеса, то указывают конкретную цель: налогоплательщик хочет получить незаконную налоговую выгоду. Она определяется расчетным путем и фиксируется в акте проверки в виде сумм утаенного от государства НДС, налогов на прибыль и имущество. Как раз по таким расчетам по итогам акта налоговой проверки «Зари» общая сумма ее долга составила около 5,7 млн руб.

Перед началом работы я рассмотрел картину предстоящего дела по соотношению плюсов и минусов.

Плюсы

Знакомая тема

У меня большой опыт по аудиту и налоговому консультированию сельхозпредприятий, поэтому не пришлось тратить время на понимание деятельности клиента. Кроме того, у меня уже был опыт удачных и неудачных налоговых споров по дроблению бизнеса.

Наше дело правое

У клиента не было цели получения каких-либо налоговых выгод. Второй кооператив открыт из административных соображений: каждый сельский район хочет иметь свой потребкооператив, который будет платить местные налоги в район.

Работа с нуля

Клиент обратился ко мне на ранней (досудебной) стадии процесса, поэтому не пришлось исправлять чужие ошибки.

Минусы

Судебная практика

В подобных делах вероятность победы клиента — не более 1%. Считается, что хуже дробления бизнеса только однодневки.

Ограниченные возможности атаки

Когда нужно было оспаривать злоупотребления конкретных должностных лиц налоговой инспекции, клиент не захотел усугублять положение и подавать жалобу в прокуратуру. Это сужало арсенал наших возможностей.

Тяжбы с инспекцией

После изучения акта ИФНС, бухгалтерских документов и деклараций мне стало ясно, что налоговая база и ставки по НДС были применены неправильно. Налоговики грубо подошли к проверке такого специфического предприятия, как сельскохозяйственный потребительский кооператив.

В своих расчетах я применил правильные ставки НДС по молоку, закупленному у населения 10/110%, причем не со всей цены товара, а с межценовой разницы. Проще говоря, это в десятки раз меньше, чем 10% от суммы продажи. Затем вместе с бухгалтером предприятий мы собрали документы, подтверждающие все расходы, вычеты по НДС, налогу на прибыль.

В возражениях к акту я наглядно — с табличными расчетами и ссылками на НК РФ — изложил: предприятия, в случае их объединения, ничего не должны бюджету. Напротив, у них появляются права:

- не платить налог на прибыль (затраты превышали доходы);

- получить вычеты по налогу на добавленную стоимость, которые превышают доначисленный по акту НДС. Дело в том, что «Ингал» в проверяемый период приобрел основные средства, о чем не знала налоговая. НДС по ним мы и предъявили к вычету;

- вернуть уплаченный налог по упрощенной системе налогообложения, который в связи с переводом на ОСН становится излишне уплаченным.

В ответ на эти возражения налоговая резко переобулась и решила, что претензии к «Заре» по дроблению бизнеса снимаются. Объединять доходы с «Ингалом» не будут.

Но идея доначислить хоть какие-то налоги не покидала госчиновников. Для этого ИФНС зашла с другой стороны: полученные «Зарей» субсидии приплюсовала к выручке и радостно обнаружила, что в одном из периодов итоговая сумма превысила лимит доходов по УСН. А значит, «Заря» слетает с упрощенки. С учетом этого налоговая выставила «всего лишь» порядка полутора миллионов рублей.

Кстати,

вот здесь мы рассказывали, как взыскивают долги с владельцев сельскохозяйственного бизнеса.

Полное изменение фабулы правонарушения на стадии обжалования акта и решения ИФНС в моей практике встречаются не впервые. Я считаю, что это неприемлемо. Ведь изначально налогоплательщику вменялось одно нарушение, а по ходу разбирательства налоговая в воздухе переобувается с коньков на лыжи. И в итоге мы с клиентом уже не имеем возможности полностью пройти процедуру обжалования акта проверки. Остается только жаловаться в УФНС на итоговое решение. То есть права налогоплательщика в этой части очевидно нарушаются. Однако отмены решения на этом основании добиться не удалось (впрочем, как и в других процессах).

Обжалование решения налоговой

Решение инспекции мы обжаловали в апелляционном порядке в УФНС по Тюменской области. На этой стадии соревновались в основном в математических и бухгалтерских расчетах.

Мы настолько «обнаглели» (это дословная фраза налогового инспектора, которую он выразил вне процесса), что заявили: раз в некоторых кварталах по расчетам самой налоговой НДС получается к возмещению, то этот же налог должен быть отражен к возврату в решении налоговой инспекции и возвращен либо зачтен в счет уплаты доначисленного НДС по последующим налоговым периодам, попавшим под эту проверку.

Кроме того, мы требовали:

- зачесть в счет начисленных налогов по ОСН налог, ранее уплаченный по УСН;

- зачесть рассчитанный за 2015 год убыток по налогу на прибыль в счет уменьшения налога в 2016 году;

- отменить доначисления по налогу на имущество.

С нашими расчетами Управление частично согласилось. Налоги были уменьшены, но вот засчитывать НДС оно отказалось. Инспекторы считали, что возврат НДС может производиться исключительно на основании деклараций. Зачеты по УСН и перенос убытка по налогу на прибыль также не признали.

К тому же впоследствии мне так и не получилось доказать в УФНС (а в дальнейшем и в судах) несколько важных обстоятельств:

- субсидии, выделенные потребительскому кооперативу из областного бюджета, не подлежат включению в базу для расчета налогов. Это позволило бы полностью отменить решение инспекции;

- не удалось доказать право кооператива применять ставку 0% по налогу на прибыль как сельхозтоваропроизводителю. Причины тому — невыгодные формулировки в региональных нормативных актах, запутанность формулировок НК РФ, а также тот факт, что кооператив не очень хорошо вел учет своей членской базы.

Здесь мы писали про то, как обжаловать акт налоговой проверки.

Суд первой инстанции: маленькая, но важная победа

После долгой борьбы с чиновниками налоговой дело перетекло в Арбитражный суд.

Мне было сложно донести до суда — как, впрочем, и прежде до налоговиков — специфику сельскохозяйственных потребительских кооперативов. Взаимоотношения с членами кооператива строятся формально, на договорах купли-продажи молока, а по закону приравниваются к сельхозпроизводству. Соответственно, должна применяться льготная ставка 0% по налогу на прибыль. Так как «Заря» — организация некоммерческая, то субсидии в налогооблагаемую базу включаться не должны. Вникать в подобные тонкости у суда не было времени, а у ФНС — желания.

В исковом заявлении я сделал упор на то, что налоговый орган обязан был:

- произвести расчеты действительных налоговых обязательств «Зари»;

- произвести все зачеты и вычеты за проверяемый период;

- отразить в акте и решении не только доначисления, но и переплаты.

В первой инстанции удалось доказать, что налогоплательщик имеет право уменьшить налог на прибыль на те убытки, которые были установлены не декларацией за предыдущие года, а выявлены расчетным путем в ходе разбирательства по оспариванию акта налоговой проверки. Таким образом, требования налоговой снижены на 561 тыс. руб. налога на прибыль, отменены соответствующие пени и штрафы.

Прочитайте

вот здесь, как можно значительно уменьшить налоговый штраф.

Но наши требования по возврату НДС суд не удовлетворил. Это выглядело нелогично: по прибыли вычеты приняты, а по НДС — нет. Двигаемся дальше.

Апелляция, кассация и повторное рассмотрение

Если честно, Восьмой арбитражный апелляционный суд неожиданно для нас согласился с доводами жалобы по НДС. В постановлении подробно — просто шикарно — все было расписано, расширили аргументацию по сравнению с той, которую мы заявили в жалобе.

Напишите ваш e-mail — и мы пришлем вам судебные акты по этому делу в течение часа.

По итогам апелляции недоимка по НДС за 2 квартал 2016 года определена в размере 197 тыс. руб. Налог к возмещению за два предыдущих квартала, который был установлен после всех наших досудебных битв в решении УФНС, — почти 254 тыс. руб. Суд признал, что в таких случаях имеет место переплата без каких-либо деклараций — достаточно расчетов в решениях налоговой инспекции и УФНС. То есть кооператив НДС платить не должен. Штрафы и пени суд тоже скостил в полном объеме, обнулен и налог на имущество.

В итоге все претензии налоговой в апелляционном суде были отбиты, за исключением небольшой суммы доначислений УСН за 2014 год и за 9 месяцев 2015 года.

Кассационная инстанция почти все оставила в силе. Дело суд вернул в первую инстанцию только в части доначислений по налогу на имущество и штрафу за неподачу декларации.

Первая инстанция при повторном рассмотрении дела приняла решение, благоприятное для моего клиента.

А

вот еще один кейс, как получилось отбиться от выездной налоговой проверки.

Взыскание с налоговой

ИФНС показалось, что они с тонущей «Зарей» разошлись бортами, и все окончено вничью.

Однако я с этим не согласился: при проверке установлено, что кооператив должен был платить не налог по УСН, а налог на прибыль, но начисления по нему отменили. А значит, налог по УСН переплачен и должен быть возвращен налогоплательщику.

Так, по итогам выездной налоговой проверки налоговая осталась должна «Заре» почти 600 тыс. руб. Хотя первоначально хотела взыскать с кооператива 5,7 млн руб.

Конечно, прежде чем сумма долга была возвращена на расчетный счет, пришлось написать немало писем, в том числе с угрозой обратиться в прокуратуру. Благо на этот раз председатель кооператива жаловаться в правоохранительные органы был готов.

Судьба предприятия

Горечь в том, что дела кооператива «Заря» ухудшились уже к моменту подачи апелляции. Налоговая злоупотребила своими правами: отразила всю недоимку по налогам сразу после вынесения акта, не дожидаясь даже принятия решения и вступления решения по проверке в законную силу. Из-за этого кооператив не получил субсидий, не смог выполнить условий договоров о предоставлении гранта. И в результате последовала проверка со стороны Счетной палаты, повлекшая требования о возврате гранта.

Наша победа в налоговом споре даже при возврате переплат не спасла предприятие от фактического разорения. Руководству «Зари» нужно было незамедлительно реагировать: писать жалобы во все инстанции против очевидного произвола налоговой и даже подать заявление о превышении полномочий инспекторов в порядке уголовного процесса.

К сожалению, сам клиент был против обжалования. Вероятно, на что-то надеялся. Как юрист я справился и победил в налоговом споре, а вот бизнес давления не выдержал. Очень жаль, ведь свою роль в деле я вижу шире.

Мне действительно хотелось спасти предприятие, а не только оспорить начисления.

Плюс был только в одном: если бы я не отбился от требований налоговой, то сумму долга взыскали бы с председателя кооператива в порядке субсидиарной ответственности. Вероятность такого исхода — 99%. То есть он и бизнес бы потерял, и личное имущество. А благодаря моему участию предприниматель отделался меньшим из зол.

О том, как налоговая отжимает личное имущество бенефициаров и топ-менеджеров бизнеса,

мы писали еще в 2017 году. Но эта статья до сих пор актуальна.

Выводы:

- Не бойтесь обжаловать решения проверяющих. От этого зависит судьба вашего предприятия и активов.

- Чтобы повысить свои шансы на победу, обращайтесь в «Игумнов Групп» уже при первых «звоночках». Наши контакты здесь.

Да пребудет с вами Сила! Как номинальному директору избежать субсидиарной ответственности

Дело: А40-123198/16

Размер проблемы: 81 103 133 руб. 48 коп.

Начало проекта: апрель 2019 г.

Реализация проекта: 3 года и 3 мес.

Сложность: использовали каждую зацепку

Трудозатраты: намного больше, чем у оппонентов

Темп: размеренный

Результат: клиент освобождён от субсидиарной ответственности

Стоимость проекта: семизначная, в руб.

К нам в «Игумнов Групп» нередко обращаются клиенты, выполнявшие роль номинального директора. Виктор — как раз один из таких номиналов, который никаких дел компании не касался, но тем не менее однажды получил иск о привлечении к субсидиарной ответственности на 81 млн руб. Шансов избежать субсидиарки у Виктора не было. Но с нами у него это получилось. Рассказываем, почему и как.

В какой ситуации был клиент

Для Виктора история началась ещё в далёком 2010 году. На тот момент он испытывал финансовые трудности и искал дополнительный доход. Неудивительно, что вскоре на Виктора вышел знакомый с предложением стать руководителем юридического лица. За 10 тыс. руб. в месяц всего-то нужно подписывать документы, которые будет привозить курьер.

Виктор на предложение согласился, отдал товарищу свой паспорт и через несколько дней получил обратно. Так наш будущий клиент стал единственным собственником и генеральным директором ООО «Авилон».

Шли годы. Виктор не лез в дела компании, получал свое вознаграждение и пару раз в месяц подписывал документы, которые привозил курьер на дом.

В начале 2018 года прозвенел первый звоночек: на Виктора вышли судебные приставы с требованием передать документацию ООО «Авилон». Так бывший гендиректор узнал, что его компания находится в банкротстве и конкурсный управляющий через суд истребовал у него бухгалтерские документы организации.

Судебным приставам и конкурсному управляющему Виктор направил официальное письмо, в котором рассказал правду: дескать, он номинал, доходов с деятельности фирмы не извлекал, никаких документов у него нет и не было, с кого спросить — не знает. После этого от него вроде бы отстали…

Но в марте 2019 года Виктор получил исковое заявление, в котором истец — всё тот же конкурсный управляющий ООО «Авилон» — просил привлечь его к субсидиарной ответственности как контролирующее должника лицо (КДЛ) и взыскать с него весь долг компании. Сумма для нашего клиента была неподъёмной: чуть более 81 млн руб. Вот тут Виктор и понял, что пора обращаться за помощью к профессионалам.

О юридической компании «Игумнов Групп» Виктор узнал в Интернете. Он почитал на сайте наши кейсы, проникся нестандартным подходом и даже не стал рассматривать альтернативы. Началу нашего сотрудничества мешали только два существенных момента.

Во-первых, на первичной консультации мы оценили шансы выиграть его суд с вероятностью 1 к 100 (о причинах такой оценки мы еще поговорим ниже). Сказали, что риск ввязываться в проект оправдан, только если у заказчика есть лишние деньги и он готов спустить их на покупку «лотерейного билетика».

Второй нюанс заключался в том, что этих лишних денег у Виктора как раз и не было.

В этот момент обычно и завершается 99% проектов по защите номинальных директоров от субсидиарной ответственности.

Но Виктор подсчитал свои потенциальные потери и понял, что в общем-то не готов жить с вечным долгом. Таким образом, он принял решение запускать работу. И здесь я хочу сказать Виктору огромное спасибо за оказанное доверие, поскольку для нас это оказался весьма необычный кейс, который (как потом выяснится) добавит множество неординарных ходов в нашу копилку.

О том, как мы проводим консультации по оценке перспектив спора, мы писали

здесь.

Работу мы начали с изучения материалов дела о банкротстве «Авилон». Арбитражный суд города Москвы признал эту фирму несостоятельной еще в сентябре 2017 года. В иске о привлечении к субсидиарной ответственности арбитражный управляющий опирался только на один факт: Виктор не передал ему бухгалтерскую и корпоративную документацию «Авилона».

По традиции мы соотнесли плюсы и минусы нашего положения на старте, и картина вышла неутешительная.

Плюсы

Любимая тема

Сегодня мы занимаемся уже широким кругом вопросов, но процессы по субсидиарке были и остаются нашей любимой

категорией дел.

Минусы

Непередача документов управляющему

По статистике, это почти стопроцентное основание привлечь к субсидиарке даже реального директора.

Непонятна суть бизнеса

Ни нам, ни клиенту ничего не известно ни о деятельности «Авилона», ни о наличии бухгалтерских документов в принципе. И реальны ли цифры в балансах, на которые ссылался конкурсный управляющий.

КДЛ

Поскольку клиент — генеральный директор фирмы, он признаётся контролирующим должника лицом по умолчанию.

Презумпция вины

По закону обязанность доказывать невиновность лежит на ответчике. То есть мы с ходу считаемся виноватыми и должны это опровергнуть.

Судебная практика

В подавляющем большинстве случаев номинальных директоров привлекают к субсидиарной ответственности.

Слишком поздно

Мы включились в банкротный проект через 2 года после его начала. И это означало, что большинство допущенных ошибок уже не исправить.

Судьба нашего клиента была фактически предрешена. Против нас не только конкретные обстоятельства дела, но и вся правовая концепция Российского государства, которая заключается в том, что «номиналов надо мочить».

Лирическое отступление: почему номиналам плохо живётся

По большому счёту причина, почему номинальных директоров надо «мочить», всего одна: они — враги государства. На них оформляются фирмы, которые работают в теневом секторе экономики: от банального уклонения от уплаты налогов до финансирования терроризма.

С годами борьба с номинальными директорами в России только ужесточилась:

- 2011 год — введение уголовной ответственности за создание «однодневок» и предоставление паспортных данных для них;

- 2013 год — у ФНС появляется право дисквалифицировать «массовых» директоров и учредителей организаций сроком на 3 года с запретом создавать новые общества и занимать пост единоличного исполнительного органа;

- 2017 год — Верховный Суд прямо указывает на то, что номинальный директор и фактический руководитель несут субсидиарную ответственность солидарно.

Чтобы получить правовое обоснование данных этапов, оставьте свой e-mail, и мы скинем вам конкретные нормы в подтверждение своей позиции.

Тем не менее в законе о банкротстве сказано о том, что номинальный руководитель может быть освобожден от субсидиарной ответственности по воле суда, если:

- докажет, что не оказывал влияния на деятельность фирмы; и

- укажет на лицо, фактически контролирующее должника.

Эта формулировка дарит номиналам надежду, что они могут отделаться лёгким испугом. Достаточно лишь вслух заявить о своей номинальности, пальцем указать на реального бенефициара бизнеса — и тут же судья спешно раскатает красную дорожку, по которой номинальный директор удалится из зала судебных заседаний с гордо поднятой головой под слова «…освобождается от субсидиарной ответственности».

Эх, если бы в реальной жизни всё было так просто, то каждый предприниматель и гендиректор объявляли бы себя «номинальными лицами», как только начиналось банкротство их организации. Показывали бы на младшего клерка как на реального бенефициара, а тот за лишнюю копейку к своему жалованию кивал головой и радостно все подтверждал…

На самом деле, освободить номинального директора от субсидиарной ответственности можно. Но для этого он сам должен усердно поработать: активно препятствовать третьим лицам вести деятельность от имени «своей» организации, заявлять в правоохранительные органы о выявленных преступных действиях, возбуждать уголовные дела, помогать в их расследовании и так далее. И если эти уголовные дела дойдут до суда, и виновные получат обвинительные приговоры, то у подставного директора действительно появится небольшой шанс избежать субсидиарки. Мы видели подобную судебную практику, но даже такие судебные акты выносились с большим трудом и зачастую не в первой инстанции.

Но когда номинальный директор сидит на попе ровно, логика суда проста: человек понимал и допускал, что юрлицо может кому-нибудь причинять ущерб, но ничего не предпринимал, хотя по закону имел доступ к документам и счетам фирмы, информации о ней. Благоволить такому бездействию глупо, даже если суду показали реального бенефициара. И очевидно, что в нашей истории Виктор находился именно в такой ситуации.

Самые популярные мифы о субсидиарной ответственности мы прокомментировали

здесь.

Принципиальная позиция «Игумнов Групп» — быть с клиентами честными. Поэтому на консультации мы озвучили Виктору перспективы: в 99 вариантах развития событий из 100 его ждёт субсидиарная ответственность и бремя многомиллионного долга. Клиент принял трудное решение — надо бороться. Мы пообещали ему биться до последнего и выжать из ситуации максимум. И разумеется, сдержали слово.

Будем защищаться!

Мы выбрали 3 аспекта, которые на тот момент нам казались хоть какими-то зацепками.

Первое направление: причинно-следственная связь

Особенность привлечения к субсидиарной ответственности за непередачу документов заключается в том, что сам по себе факт отсутствия у конкурсного управляющего документов организации — еще не повод, чтобы вменить субсидиарку. Нужно доказать причинно-следственную связь между непередачей документов и убытками кредиторов. Например, истец может заявить:

- есть сделки с активами — но без подтверждающих документов эти сделки не выявить и не оспорить;

- у банкрота есть дебиторская задолженность — но нет ни договора, ни акта выполненных работ, ни товарных накладных, а без них дебиторку не взыщешь;

- у должника по балансу числятся товарно-материальные ценности — но какие именно и где их искать? Без первичных документов непонятно.

Если твой оппонент — грамотный юрист, то наличие причинно-следственной связи между непередачей документов и убытками он будет доказывать по бухгалтерским балансам. И пойдёт по одному из двух путей.

1. Возьмёт из налоговой последний баланс компании, посмотрит строки активов, найдёт там более-менее значимые цифры и заявит примерно следующее:

«Вот это всё добро, которое, как утверждает сам банкрот, у него присутствовало на дату подачи бухгалтерского баланса в ИФНС, я найти и взыскать не могу. А значит, кредиторы недополучают денег. Виновато в этом лицо, которое не передаёт мне документы».

2. Если должник к процедуре готовился и последний баланс как следует «причесал», то придраться там не к чему. Тогда грамотный истец берёт предыдущий баланс, опять же смотрит в нём цифры в строках активов, сравнивает их с последним, «причёсанным» балансом и говорит:

«В предыдущем балансе у должника активов было на Х млн руб., а через год уже Y (сильно меньше). Соответственно, активы (дебиторка, товарные запасы, основные средства и так далее) были выведены. Проверить правомерность отчуждения активов без первичных документов я не могу, а значит не могу и оспорить сделки, если они совершались незаконно. Всё это ведёт к невозможности пополнить конкурсную массу и, как следствие, причинению ущерба кредиторам. Налицо связь между действиями контролирующего лица по непередаче документов и убытками кредиторов».

Вот в эту точку мы и решили бить в рамках первого направления работы. Возможности мы увидели в том, что:

- в первоначальном заявлении истца не было чёткого обоснования причинно-следственной связи между непередачей документов и наличием убытков у кредиторов;

- финансовый анализ банкрота, который сделал сам конкурсный управляющий, не выявил подозрительных сделок к оспариванию, и выводы об этом были прописаны однозначно;

- конкурсный управляющий как единоличный исполнительный орган «Авилона» мог самостоятельно запросить информацию о движении денег по банковским счетам компании. Но не сделал этого. Таким образом, он отказался от реализации своих прав по сбору информации по имуществу и сделкам должника.

Наша позиция заключалась в необоснованности требования передать документы организации арбитражному управляющему. Ведь все мероприятия он провёл и без них, спорных сделок не выявил. Чем именно ему мешает отсутствие документов, обоснования нет.

Мы понимали, что в суде такие аргументы будут довольно слабыми по ряду причин, которые потом и всплыли в ходе судебного разбирательства (о них чуть позже). Но в данном случае приходилось цепляться за соломинку.

Второе направление: размер субсидиарки

Мы уже знаем, что общий долг «Авилона» перед кредиторами составляет чуть более 81 млн руб. Соответственно, в размер субсидиарной ответственности включена вся эта сумма.

В качестве второго направления работы мы сделали попытку пересчитать сумму требований. Цель-максимум: уменьшить долг компании до 0 (да, до нуля) рублей. Тогда и смысл субсидиарки исчезнет. Для этого надо всего лишь исключить всех кредиторов из реестра («всего лишь»?!).

Кредиторов у «Авилона» было несколько. И основным — с требованиями около 72 млн руб. (на тот момент почти 1,1 млн долл.) — была одна китайская компания. Она поставила в Россию удобрения, а ООО «Авилон» в лице якобы Виктора эти удобрения приняло. Затем события развивались по классической схеме: китайских друзей «кинули» на всю сумму, а удобрения растворились в воздухе.

Мы стали разбираться, что можно сделать с требованиями китайцев и всплыл потрясающий факт: оказывается, к началу банкротства «Авилона» у китайцев уже прошло три года на предъявление своих претензий. То есть включаться в реестр они стали с пропуском срока исковой давности. Но у конкурсного управляющего, как и у других кредиторов, участвующих в процедуре банкротства, видимо, были более важные дела, раз о пропуске срока они не заявили. А без заявления сторон суд не имеет права признать его самостоятельно.

О сроках исковой давности в делах по субсидиарке мы тоже

рассказывали.

Проще говоря, если бы Виктор пришёл на судебное заседание на ранней стадии банкротства «Авилона» и заявил о сроках давности, китайцев бы в реестр не пустили — следовательно, субсидиарка Виктора автоматически снизилась бы в десять раз.

Жаль, но переиграть эту ситуацию мы не могли: прошло два года, и у нас истекли сроки на обжалование данного включения в реестр. А в категорию вновь открывшихся обстоятельств это явно не попадало.

Мы, конечно, нашли за что зацепиться, и в итоге требования по субсидиарной ответственности к Виктору на несколько миллионов рублей были снижены. Но для нашего клиента сумма по-прежнему оставалась неподъёмной, так что мы считаем, что цель данного направления работы не достигнута. Поэтому далее упоминать о ней уже не будем.

Главный вывод, который вам достаточно здесь сделать: банкротство — это как раковая опухоль. Чем позже начнёшь лечение, тем дороже и с меньшими успехами оно пройдёт.

И наоборот, если обратиться в «Игумнов Групп» на ранней стадии, появятся шансы за копейки избежать массу проблем.

Третье направление: бенефициар

В рамках третьего направления работы мы подумали: а почему бы нам не найти и не привлечь к субсидиарке реального бенефициара компании? Выгоды от этого как минимум три.

Во-первых, в законе есть норма, что номинального директора могут освободить от субсидиарной ответственности, если он укажет на реального бенефициара. Мы уже писали выше, что в реальности эта норма не работает, но попробовать зацепиться стоит всегда.

Во-вторых, у бенефициара явно больше информации о работе компании. И когда он станет соответчиком, у него резко возрастёт желание ей поделиться. Глядишь, так и первичные документы найдутся. И, может, на его плечах мы вообще выскочим из пекла. Да, есть риск, что он начнёт нас топить ещё больше, вместо того чтобы помогать грести. Но с учётом нашей плачевной ситуации мы ничего не теряем.

В-третьих, даже если нашего клиента всё-таки привлекут к субсидиарке, но солидарно с бенефициаром, то реальный собственник может оказаться человеком состоятельным. И, возможно, он примет весь финансовый удар на себя. Не будем забывать про спиленный у китайцев миллион долларов.

Основная проблема заключалась в том, что Виктор никогда не видел реального бенефициара, не встречался с ним, не созванивался и даже не переписывался. Всё взаимодействие происходило только с курьером, который привозил документы на дом.

Но я искренне считаю, что хороший юрист тот, кто может и организационные вопросы решить, и переговоры провести, и в смежных вопросах разобраться. И только таких мы в «Игумнов Групп» и держим. Поэтому направление работы по установлению бенефициара было выбрано как приоритетное.

Настоящий детектив

Работа по выяснению личности реального собственника «Авилона» и подогревала наш интерес. Предстояло свести воедино какие-то крупицы информации, логически понять ситуацию, поставить себя на место других, найти людей и договориться с ними — сделать то, что мы умеем лучше многих.

Поначалу было совершенно непонятно, где копать. Поэтому вернулись в самое начало: к откровенной беседе с заказчиком. Сначала зацепились за щедрого знакомого Виктора, который помог ему стать номинальным директором. Но его фигуру из партии вывели сразу: со слов самого Виктора, тот к «Авилону» отношение вряд ли имел. Это простой посредник, который подыскивал кандидатов для оформления подставными лицами в десятки, если не в сотни фирм.

Но Виктор вспомнил, что много лет назад его вызывали в правоохранительные органы на допрос в качестве свидетеля. Расследовалось уголовное дело, в котором фигурировал «Авилон». В основном допрос строился вокруг некоей женщины с фамилией на букву «Ф»: знает ли её Виктор, какие у них взаимоотношения и так далее. Виктор отвечал честно: он просто номинал, никакую г-жу Ф. не знает и никогда не видел, на связь она с ним не выходила. Но Виктор не только не знал, чем закончилась эта история, он даже не знал, какое преступление расследовалось и какое отношение к нему имеет «Авилон».

Для нас это была отличная зацепка. Ведь появилось первое реальное лицо, которое имеет прямое отношение к ООО «Авилон»! Личность г-жи Ф. нам было жизненно необходимо установить.

Первая проблема заключалась в том, что материалы уголовных дел недоступны простым смертным из-за персональных данных участников уголовного процесса. У нас попросту не было возможностей законно получить такие сведения.

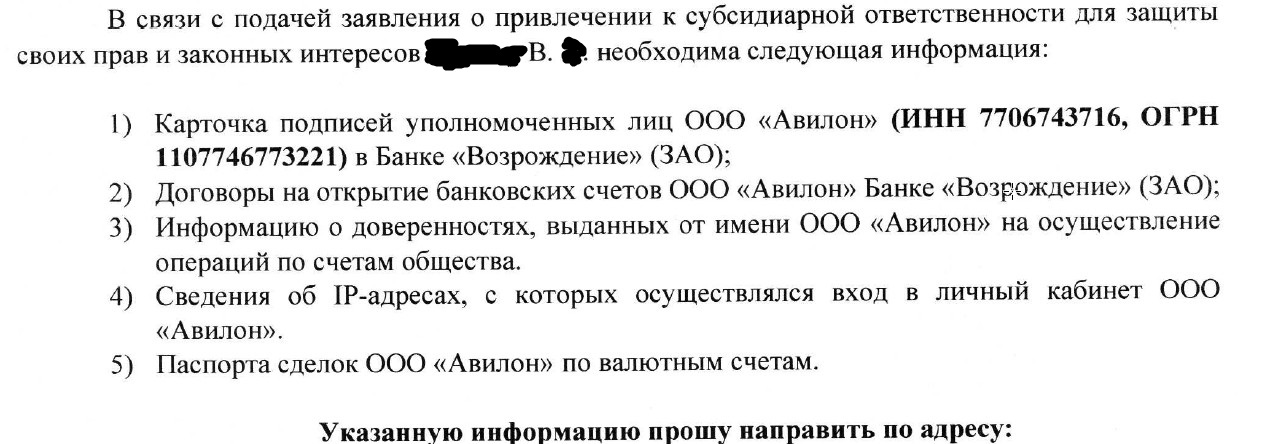

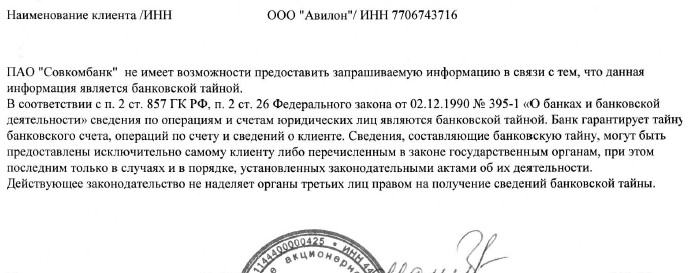

Но мы всё же стали сами рассылать запросы в госорганы, банки и таможню. Пытались выяснить детали платежей, кто фактически принимал удобрения в России, контактные данные и IP-адреса, с которых осуществлялся вход в личный кабинет на сайте ФТС. Было очевидно, что по всем запросам будет отказ, так как права на получение данной информации мы не имеем. Но эти отказы нам были нужны, чтобы потом попросить суд истребовать информацию в судебном порядке.

Фрагмент одного из запросов в банк, в котором были открыты счета «Авилона».

Фрагмент одного из запросов в банк, в котором были открыты счета «Авилона».

А это фрагмент одного из типовых ответов на наши запросы.

Вторая проблема касалась собственно г-жи Ф.: как предъявить ей иск о субсидиарке? Мы не являемся участниками дела о банкротстве, поэтому у нас нет права подавать такой иск. А для того чтобы заявить г-жу Ф. соответчиком в текущем споре, нам как минимум потребуется согласие истца — конкурсного управляющего.

Постепенно мы пришли к выводу, что фигура конкурсного управляющего — это и есть недостающий пазл в головоломке. Неплохо бы заручиться его помощью. Конкурсный вполне законно может запрашивать нужную нам информацию. И может подать иск к реальному бенефициару, когда мы его установим.

Так наша команда решила сделать ещё один неочевидный, но очень важный шаг — заключить союз с конкурсным управляющим. Как мы знаем из уроков истории, вчерашние противники довольно быстро могут обернуться союзниками. И наоборот.

Заключить союз с человеком, против которого ты воюешь, чтобы воевать и с ним, и с бенефициаром. Серьёзно?

«Враг моего врага — мой друг»

Предстояли важные и сложные переговоры с конкурсным управляющим. Нужно было найти убедительные аргументы.

И мы их нашли: выложили все карты на стол и рассказали управляющему, что существует реальное лицо — г-жа Ф., вероятный бенефициар «Авилона». В отличие от Виктора, человек она наверняка небедный. И напомнили, что по закону вознаграждение арбитражного управляющего — до 30% от суммы взысканного. Чем больше и богаче круг лиц, привлеченных к субсидиарке, тем больше получится собрать денег. На цифры и был расчёт: мол, представьте 25–27 млн руб., которые падают на личный счет, — куда бы вы их потратили? Управляющий был заинтригован.

Переговоры принесли нужный результат и на какое-то время заметно упростили нам работу. Мы готовили запросы по информации, а арбитражный управляющий направлял их от своего имени.

Таким образом мы получили массу полезных документов. И в конце концов личность г-жи Ф. была установлена.

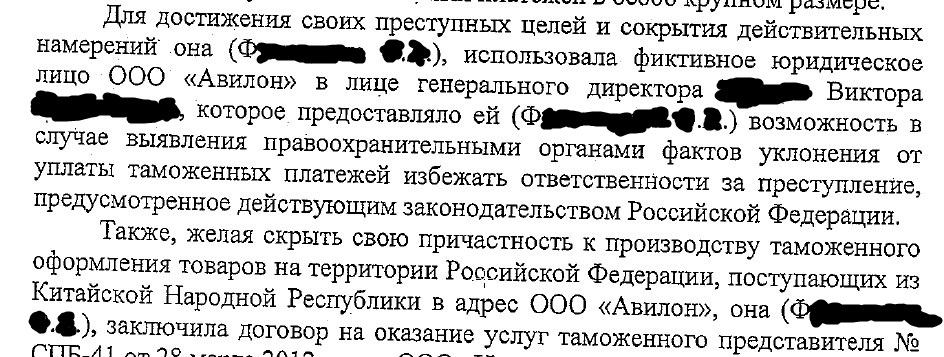

Но главным нашим достижением стало получение материалов уголовного дела, датированных 2014–2015 годами, — настоящая находка! Оказалось, г-жа Ф. не только «кинула» китайцев, но и решила с тех же китайских удобрений не платить таможенные сборы родному государству. Вероятно, расчёт был на то, что долг по платежам тоже намертво повиснет на «Авилоне». Но таможенные органы отреагировало жестко и возбудили уголовное дело, которое установило реальных выгодоприобретателей.

В вынесенном приговоре все было четко прописано. Взгляните сами.

Фрагмент уголовного дела по обвинению г-жи Ф.

Фрагмент уголовного дела по обвинению г-жи Ф.

Особенно порадовал тот факт, что постановление районного суда по итогам рассмотрения уголовного дела не обжаловалось и вступило в законную силу. А значит, утверждения суда о том, что г-жа Ф. была реальным бенефициаром и действовала от имени «Авилона» с противоправными целями, имели преюдициальное значение. Правда, к уголовной ответственности г-жу Ф. так и не привлекли в связи с актом об амнистии. Но нас эта деталь не волновала, а должна была.

Сбор информации занял у нас примерно полгода, но мы проделали отличную, как нам тогда казалось, работу.

- Была установлена личность бенефициара компании «Авилон» — той самой таинственной г-жи Ф.

- В сентябре 2019 года мы попросили суд привлечь г-жу Ф. к участию в деле в качестве соответчика, солидарно с Виктором. Союзник в лице конкурсного управляющего эту просьбу поддержал. Суд удовлетворил ходатайство, и г-жа Ф. начала двигаться по нашему плану.

- В ходе «детективного расследования» нам удалось найти не только приговор. Всплыл контракт с китайцами, масса ляпов г-жи Ф. в подготовке «кидка», а еще мы собрали кучу процессуальных документов органов дознания. Наиболее интересным для нас был протокол изъятия документации. В нем было указано, что в офисе компании «Иверлайн», принадлежащей г-же Ф., в ходе обыска была найдена и изъята документация ООО «Авилон». Правда, её перечень и объём остался неясным.