Как выгодно купить авто с торгов: инструкция

Купить на банкротных торгах хорошую машину недорого — такое вообще возможно? Посмотрим на примерах и загодя обойдем подводные камни, на которые можно напороться при покупке авто с торгов по банкротству: запрет регистрации в ГИБДД, неснятый залог, отсутствие ПТС и так далее.

Купить на банкротных торгах хорошую машину недорого — такое вообще возможно? Посмотрим на примерах и загодя обойдем подводные камни, на которые можно напороться при покупке авто с торгов по банкротству: запрет регистрации в ГИБДД, неснятый залог, отсутствие ПТС и так далее.

Подробную инструкцию, как вообще принять участие в торгах человеку, далекому от этого, мы выложили здесь. Поэтому предположим, что вы уже знаете, что вам будут нужны ЭЦП и регистрация на конкретной электронной торговой площадке, на которой проводится аукцион. И про деньги не забудьте. Их тоже приготовьте.

Автомобили на публичном предложении:

стоит ли связываться?

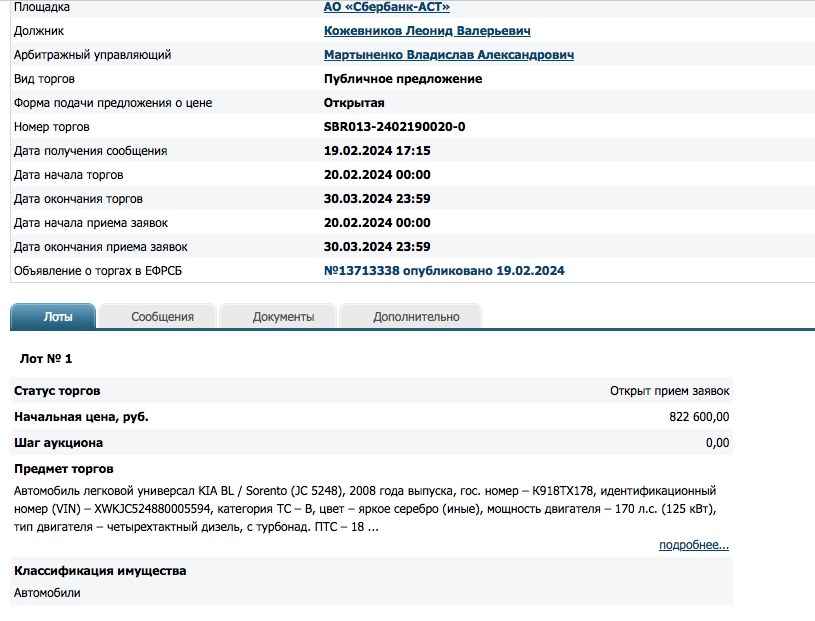

Напомним: два основных вида торгов, на которых продают имущество банкротов, — это аукцион и публичное предложение. Но до публичного предложения, где авто можно урвать по самым-самым минимальным ценам, долетит не всякая машина. Тем не менее долетают. Вот, например, Kia Sorento 2008 года, первый рестайлинг, за 822 тысячи рублей.

Источник: Сбербанк-АСТ

Смотрим то же Авто.ру и становится понятно, почему машина доехала до публички: Sorento того же года стартуют от 795 тысяч рублей, да еще поторговаться можно. А здесь мы имеем некую прижимистость кредиторов, которые хотели было продать авто подороже, но ни на первом, ни на втором аукционах это не получилось.

Все-таки напомним: сначала автомобиль (или автомобили) банкрота продается на первом аукционе. Если по выставленной цене его никто не захочет купить, сумму снижают и проводят второй аукцион. И уже если и на втором аукционе желающих на авто не найдется, переходят к публичке: цену снижают еще раз, она становится фиксированной. Через какое-то время (допустим, пару недель) цена опустится еще ниже. И чем дальше, тем больше она будет снижаться.

Однако не надейтесь дождаться того момента, когда цена дойдет до нуля, а потом организаторы аукциона начнут приплачивать покупателю за то, что он просто соизволил купить авто с торгов. Существует так называемая цена отсечения: дешевле нее вам авто не продадут. Или продадут. Но не раньше, чем комитет кредиторов все-таки свяжется с реальностью и утвердит новое положение о торгах. Спустя полгода, например.

Плюс на автобарахолках еще хоть какая-то информация о машине, хотя бы отдаленно напоминающая реальность, есть, а здесь — только оговорка, что автомобиль эксплуатировался и может иметь дефекты и недостатки. На сайте площадки имеется пара фоток фигового качества, на которых можно разглядеть разве что подгнивающую крышку багажника и отсутствие задней полки в салоне.

Ну а что вы хотите: арбитражный управляющий — не автоэксперт, его задача — выручить за добро должника как можно больше. Вот он и выставил цену выше рынка. Смотрите, заводится эта Kia или нет, самостоятельно; машина стоит в Санкт-Петербурге. Понравится — ловите снижения цены публички (если кто-то вас не опередит).

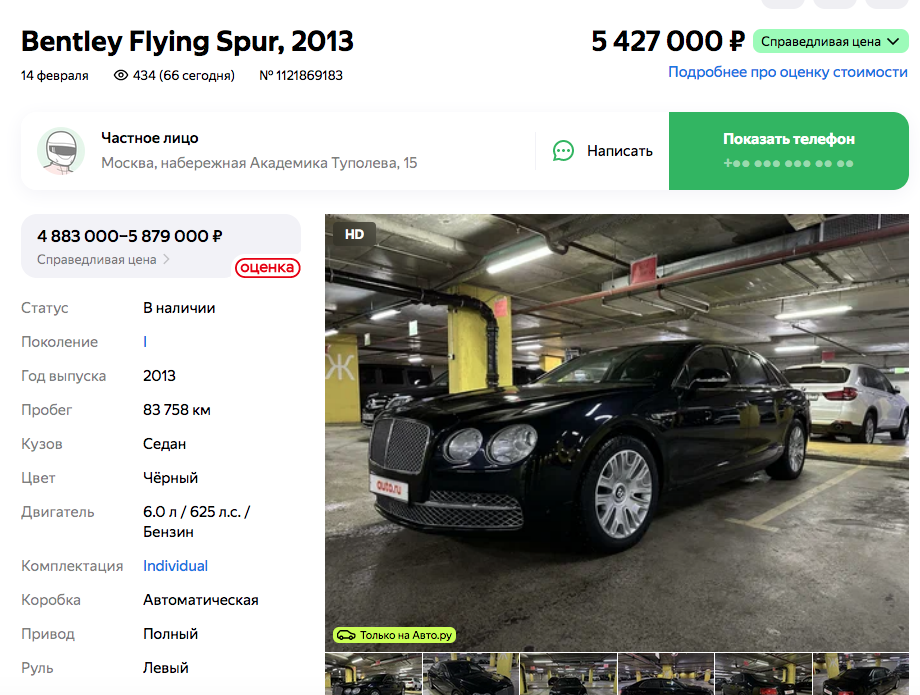

А вот публичное предложение интереснее: черный Bentley Continental Flying Spur 2013 года всего за 4,7 млн рублей. Предложения Flying Spur такого года на «обычных» сайтах начинаются примерно от 5,5 млн. А если подождать месяц с небольшим (и никто вас не опередит), то цена этой пафосной повозки с шестилитровым W12 снизится вообще до 3 с копеечками миллионов.

«Бентли» недорого никому не нужен? Типа такого, только еще дешевле. Источник: auto.ru

«Бентли» недорого никому не нужен? Типа такого, только еще дешевле. Источник: auto.ru

Ну и, конечно, особой инфы о состоянии автомобиля нет, вообще никакой, кроме VIN: хотите подробностей — обращайтесь к организатору торгов. Место действия — Москва. Нет, ну можно попытаться VIN порасшифровывать на досуге, но не больше — это все, чем организатор соизволил поделиться.

Поэтому без претензий на истину в последней инстанции можно предположить, что до публички доходит либо шлак, который арбитражные управляющие просто пытаются загнать подороже, либо «Бентли». Так что обратим внимание на аукцион.

Все аукционы сейчас электронные. Неэлектронными они бывают иногда и только если цена лота меньше 100 тысяч рублей; но применительно к автомобилю это уже уровень мусорного ведра. Вам же такое не нужно, правда? Поэтому — аукцион.

На каких площадках искать автомобиль?

Электронных торговых площадок в стране несколько десятков, но в основном размещают лоты на пяти, которые отхватили себе примерно 70% рынка. Но это не значит, что на других ЭТП нельзя найти что-то дельное. Вовсю активничает площадка Сбербанка, например.

Лайфхак № 1: чтобы не перебирать площадки, сделайте проще. Сначала идите на сайт ЕФРСБ в раздел «Торги». Потому что там, как в Греции, — есть вообще все. По одной простой причине: публикация о торгах на Федресурсе обязательна. Когда найдете нечто интересное там, тогда и переходите на сайт конкретной ЭТП. Велика вероятность, что на электронной площадке и фото автомобиля обнаружится, и даже документы на него — многие организаторы прикрепляют сканы ПТС и СТС.

Лайфхак № 2: сортировку лотов удобнее проводить на старой версии сайта Федресурса.

Скопируйте ИНН должника в сообщении на ЕФРСБ и идите на сайт площадки. Там через ИНН и найдете нужный лот.

Отсекаем лишнее: выбор автомобиля на торгах по банкротству

На что здесь обращать внимание, чтобы сразу убрать из выборки неподходящие или потенциально геморройные авто:

Описание автомобиля. Пробивка по VIN

Первое, что вы видите в сообщении о торгах, — это описание авто. Как правило, в сообщении публикуется VIN машины (vehicle identification number, уникальный идентификационный номер). VIN можно «пробить» на нескольких ресурсах: от сервисов, которые расшифровывают комплектацию (объем и тип двигателя, тип КПП, есть ли круиз-контроль, сколько подушек безопасности, цвет и материал салона, точное название цвета по каталогу и пр.), до наличия зарегистрированных ДТП, штрафов и базы РСА с указанием на то, есть ли на автомобиль ОСАГО и сколько водителей туда вписано. Если VIN «пробивать» по платным сервисам, то можно окунуться и в историю ремонтов машины, прямо со списком купленных для нее запчастей.

Проверка авто на наличие ДТП на сайте ГИБДД по VIN. Машина однозначно «билась»

Бонус: в документах (ПТС или СТС) можно увидеть госномер авто, а Номерограм, если повезет, покажет фото машины в разные периоды времени

Собственно, сервисов проверки машин вообще много, как бесплатных, так и частично/полностью платных. Ищите, не стесняйтесь. Бесплатные сервисы для проверки автомобиля по VIN и госномеру собраны на сайте

ГИБДД.

Уже на этом этапе можно отсечь то, что вам не нужно. Например, ваше условие — один владелец авто, максимум — два. Тут два варианта.

Первый: открываем скан ПТС, вложенный в описание лота, и видим, во-первых, штамп «Дубликат» на первой странице документа; во-вторых, отсутствие места для записи следующего собственника: все забито. Со спокойной совестью закрываем карточку лота, ищем следующий.

Второй: если ПТС не выложили, по VIN на сайте ГИБДД пробиваем историю регистрационных действий, смотрим список: 2020–2021 годы — юридическое лицо, 2021 год — физическое лицо, 2021–2022 годы — юридическое лицо, 2022–2023 — физическое лицо. Закрываем страницу: все, что надо, вы уже узнали.

Если первым владельцем значится юрлицо, а перерыв между переходом прав к следующему владельцу небольшой, такое часто не страшно. Юрлицо — это продавец автомобилей. Его полноценным владельцем можно не считать, у него машины в основном стоят и ждут покупателей, а не катаются. Тем не менее для полноты картины все надо оценивать в связке с историей пробега.

Наличие документов, ключей и место стоянки

Такое бывает часто: должники просто не отдают арбитражному управляющему документы — паспорт транспортного средства (ПТС) и свидетельство о его регистрации (СТС). Однако фактически автомобиль — вот он, стоит, его VIN — при нем, а записи о госрегистрации хранятся в базе ГИБДД, и должник их «не отдать» не может. Поэтому управляющему в теории ничего не мешает машину продать. Просто о том, что документов на руках нет, придется указать в сообщении о продаже.

В такой ситуации в первую очередь надо интересоваться насчет наличия на машину документов. Если нет, постановка на учет у вас займет немного больше времени и ресурсов, чем вы рассчитывали. Потому что сначала придется получить дубликаты в ГИБДД (и оплатить госпошлину). Сделать это можно как через Госуслуги, так и лично.

На что ссылаться в качестве основания для выдачи дубликатов? Оставьте ваш адрес, пришлем выдержку из закона.

А вот то, как не надо делать, если документов нет.

Реальный случай. ИП купил на торгах по банкротству Opel Astra, но на учет его поставить не смог из-за отсутствия ПТС. Оговорка о том, что документов на машину нет, была в сообщении о продаже «Опеля».

Тогда ИП пошел в арбитражный суд, требуя признать незаконным — внимание! — решение ГИБДД об отказе в постановке машины на учет и выдать дубликат ПТС.

До того предприниматель стучался к изготовителю машины — General Motors — и требовал у него выдать дубликат ПТС. Изготовитель дубликат выдать отказался: идите в ГИБДД. ИП было подал на ООО «Джи Эм Авто» в суд, но и там сказали, что изготовитель прав: если вы потеряли ПТС, то обращайтесь в ГИБДД, дубликаты выдают там. Да и вообще, у изготовителя этих ПТС нет, потому что они находятся в залоге у двух дочерних ООО.

Предприниматель опять принялся штурмовать ГИБДД. Там направили запросы изготовителю и тоже попросили выдать ПТС. В ООО «Джи Эм Авто» на этот раз рассказали, что оригинал паспорта на машину у них есть, но отдать его они не могут, потому что еще не получили от конкурсного управляющего деньги от продажи залога.

Отчаявшийся ИП опять потребовал у ГИБДД выдать дубликат. Там отказали. И в судах трех инстанций отказали, потому что если оригинал ПТС существует и находится у залогодержателя, то основания для выдачи дубликата нет.

Что надо было делать: не задалбливать ГИБДД, а продолжать вытягивать ПТС у залогодержателя: кто вам чего еще не заплатил, не мои проблемы, разбирайтесь сами; а я — добросовестный приобретатель, который за машину деньги отдал.

Скачать этот судебный акт:

А мы плавно подходим к следующей засаде — висящих на автомобиле ограничениях.

Запрет регистрации, арест и залог

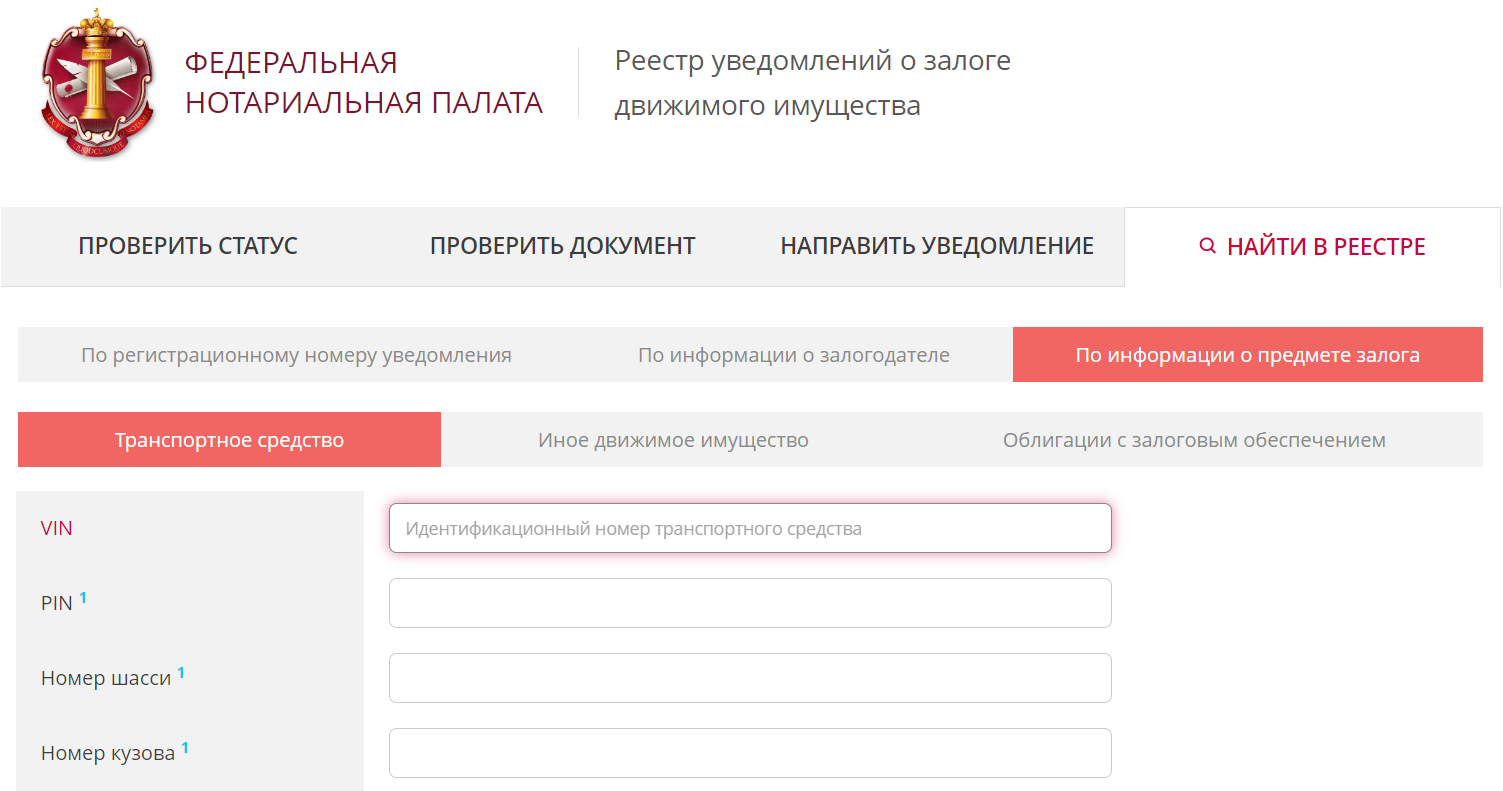

Ограничения продающихся на банкротных торгах автомобилях — это, как правило, залог и запрет регистрационных действий. Идеально, если арбитражный управляющий упомянет об ограничениях в сообщении о проведении торгов. Но лучше проверить все самостоятельно. Копируйте VIN из сообщения о торгах — и вперед, опять на сайт ГИБДД (сервис «Проверка наличия ограничений») и сайт ФНП (там проверяется наличие залога).

Источник: сайт ФНП

Важно: неуказание обременений автомобиля в публикации о проведении торгов по нему — не всегда железный повод для отмены результатов аукциона. Если обременение типичное и легко снимается, арбитражный управляющий вполне может опустить этот пункт. Но вот если оно хитрое и наверняка создаст проблемы при перерегистрации, то это вполне себе причина расторгнуть договор купли-продажи и взыскать с управляющего убытки.

Попали в подобную ситуацию с хитрым обременением? Записывайтесь к нам на консультацию:

Скидка для новых клиентов на устную консультацию

Вернем спокойный сон всего за 20 000 руб.

9 999 руб.

- Обсудим вашу ситуацию

- Ответим на вопросы

- Дадим рекомендации

Работаем по всей России через Zoom и Telegram. В Москве готовы встретиться лично.

Залог и запрет регистрации — не приговор, а очень даже решаемая проблема. О том, как ее решить применительно к автомобилю, будет ниже.

А если хотите очень подробно о том, как снимается залог с любого купленного на банкротных торгах имущества, то об этом читайте

здесь.

Техническое состояние автомобиля. Осмотр

Думаете, что очень неплохой вариант узнать о состоянии авто, не вставая с дивана, — посмотреть отчет об оценке имущества? Ведь в нем должны быть и фотографии, и другая информация о техническом состоянии машины?

В теории да, но вы немного ошибаетесь. Отчет может содержать пару десятков страниц, но сведения о состоянии авто вы получите только косвенные. Ведь это будет отчет от оценщика, а не от автоэксперта, поэтому его большую часть займут выдержки из нормативки по оценке, фотографии и цены аналогичных автомобилей и тому подобное. По тому авто, которое вас интересует, там будет максимум несколько фото и довольно скупое описание наподобие: «Состояние — эксплуатируется». Никто вам не расскажет, что VIN выглядит подозрительно и наверняка перебит, а пробег скручен; никто не напишет даже очевидного, наподобие: «Двигатель заводится, но троит и дымит» или «Машина едет, но АКПП пинается». Эксплуатируется же, доехать из пункта А в пункт Б, хоть и кое-как, но можно.

Ну и засада в том, что шанс получить даже отчет об оценке не особо высок. Ведь для этого надо нанимать оценщика и — правильно! — платить ему. А денег и так мало, поэтому часто финансовые управляющие граждан-банкротов (ну, разумеется!) экономят и оценивают машины самостоятельно. В делах о банкротстве юрлиц с этим чуть лучше, отчеты есть почти всегда.

Что делать? Конечно же, осматривать машину самостоятельно — если вы в этом разбираетесь. Или брать с собой на осмотр приятеля, который разбирается/знающего автоподборщика. Тут без вариантов. Если вы, конечно, не хотите взять донора на распил кузова, а цена машины — копейки.

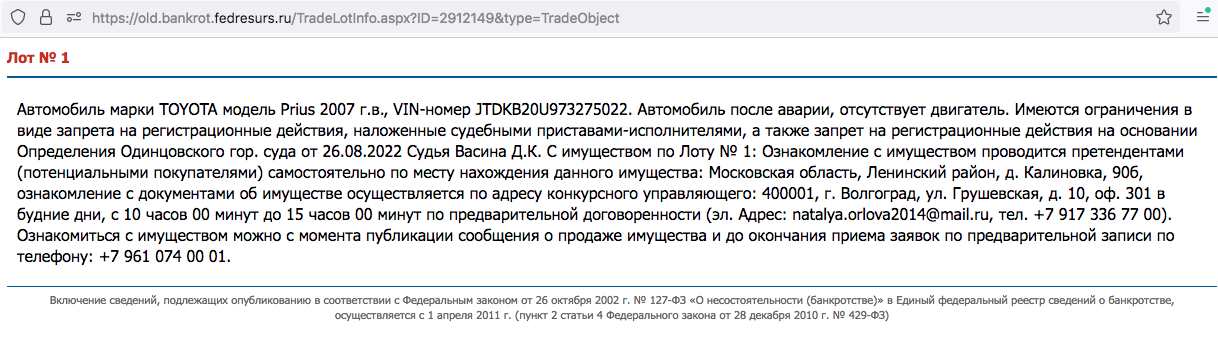

Да, и обратите внимание на то, где, в конце концов, находится автомобиль. Торги могут проходить в одном регионе, а машина спокойно стоять себе в другом. Как здесь, например: ознакомление с документами — в Волгограде, а предмет торгов, Toyota Prius, ждет покупателей в Подмосковье. Ключи — непонятно где.

Источник: Федресурс

Если авто не является предметом схематоза, то его осмотр пройдет беспроблемно. Нормальный управляющий заинтересован в том, чтобы продать машину и пополнить вырученными деньгами конкурсную массу.

Схематоз вполне вероятен, если форма торгов или порядок предложения о цене закрытые. Скорее всего, в этих торгах уже есть договорняк (они заточены под то, чтобы «продать» машину конкретному покупателю), и если вы в них полезете, то почти наверняка огребете приключений. Например, кто-то из других участников полезет их оспаривать, а арбитражный управляющий будет на его стороне. Возможно, противники своего не добьются, но нервы потреплют. Удовольствие так себе.

Косвенным признаком схематоза может служить то, что при общении с арбитражным управляющим вы выясняете (а в сообщении это не указано), что автомобиль неизвестно по какой причине не заводится или частично разукомплектован: у него нет двигателя, например, или колес, или коробки (их просто специально снимают перед продажей). Максимум такой хлам купят на разборку.

А так, как правило, в итоге такие торги с вероятностью в 90 % не состоятся, авто оставят должнику. Такое часто бывает в делах о банкротстве граждан.

По юрлицам плюс-минус то же самое. Только этот хлам за минимальную цену «покупает» нужное лицо, а потом забирает у управляющего все снятые агрегаты, ставит на машину и с удовольствием катается.

Но это не абсолютный признак схемы. Машина просто может быть после ДТП или после долгого пребывания на бесплатной стоянке, где ее разворовали. По поводу таких случаев в сообщениях о торгах могут написать что-то вроде: «Оценить техническое состояние не представляется возможным из-за отсутствия финансирования». В переводе на русский — «На оценку денег нет».

Однако отсутствие оценки техсостояния от эксперта — вовсе не препятствие для покупки.

Реальный случай. Chevrolet Aveo 2013 года выпуска продается на торгах. Автомобиль находится в залоге у банка. Банк установил начальную цену машины в 487 000 рублей, оценив ее по фотографиям и так называемым сравнительным методом: посмотрев, по каким ценам выставляются на продажу авто того же года выпуска. Получилось ниже рынка: там ценник скакал от 640 000 до 870 000 рублей.

Естественно, предложение получилось вкусным, и автомобиль ушел на первом же аукционе по начальной цене. Покупателю хватило самостоятельного осмотра машины.

Позднее выяснилось, что покупатель оказался перекупом: у человека был свой автосалон подержанных авто, и он активно мелькал в торгах по банкротству. Как бы то ни было, на аукционе он стал единственным участником (и, соответственно, успел).

Особое внимание обращайте на соответствие номерных агрегатов, заявленным в ПТС, и данным, указанным в объявлении. Иначе будете долго ставить купленную машину на учет (если вообще поставите). Или придется расторгать договор купли-продажи.

О том, какие вообще на банкротных торгах проворачиваются схематозы, мы рассказали в

этой статье.

И не надо надеяться на то, что номер двигателя в ГИБДД при постановке на учет не смотрят — еще как смотрят. А расторжение договора купли-продажи здесь — скорее, исключение.

Реальный случай. Август 2022-го. На торгах продают машину должника — заслуженный Toyota Mark II 1984 года выпуска. Начальная цена — 60 тысяч рублей. За этот чермет идет борьба между двумя участниками; в итоге машина достается Роману за 165 тысяч.

В сообщении о проведении торгов указано: «VIN не установлен, кузов № такой-то, госномер такой-то».

Роман как победитель торгов заключает с управляющим договор купли-продажи, Mark II передается покупателю по акту. Все вроде хорошо, все счастливы, но потом Роман не может поставить машину на учет. Все потому, что номер двигателя не совпадает с тем, который указан в ПТС: ах, здесь двигатель другой модели, а это значит, что у вас изменения в конструкции транспортного средства. Получите отказ в регистрации и свободны.

Роман подает иск в суд, требуя признать торги недействительными и расторгнуть договор купли-продажи. Основание — передача ему со стороны управляющего товара ненадлежащего качества.

Хотите получить обоснование, почему иск об оспаривании сделки на торгах по банкротству надо подавать в рамках дела о банкротстве? Оставьте почту, пришлем выдержку из документа ВАС РФ.

Но суд первой инстанции от Романа отмахивается: вы смотрели автомобиль перед покупкой? Значит, сами видели, что покупали, какие претензии к управляющему? Тем более тот утверждает, что вы сами просили указать в акте приема-передачи, что в машине установлен двигатель № НОВЫЙ, а не № СТАРЫЙ. Таким образом, Роман не доказал, что управляющий передал ему автомобиль «не того» качества.

Роман продолжал настаивать на том, что управляющий с должником вели себя недобросовестно, потому что в сообщении должны были указать и номер нового двигателя, и то, что он был заменен. Ведь машина, с которой надо проходить круги ада по внесению изменений в конструкцию, явно стоит дешевле беспроблемной.

Апелляционная инстанция глянула на сообщение о торгах: ага, госномер указан, VIN написано, что отсутствует, а вот о номере двигателя в тексте вообще ни слова. В акте приема-передачи указан № НОВЫЙ, а в ПТС — № СТАРЫЙ. Несоответствие налицо. Получается, Роману продали не совсем тот автомобиль, который был у должника. Отменить акт первой инстанции, признать договор недействительным.

Кассационная инстанция не нашла, к чему придраться, и оставила постановление апелляции в силе.

Скачать судебный акт по этому делу:

Как участвовать в аукционе, чтобы купить авто

с торгов

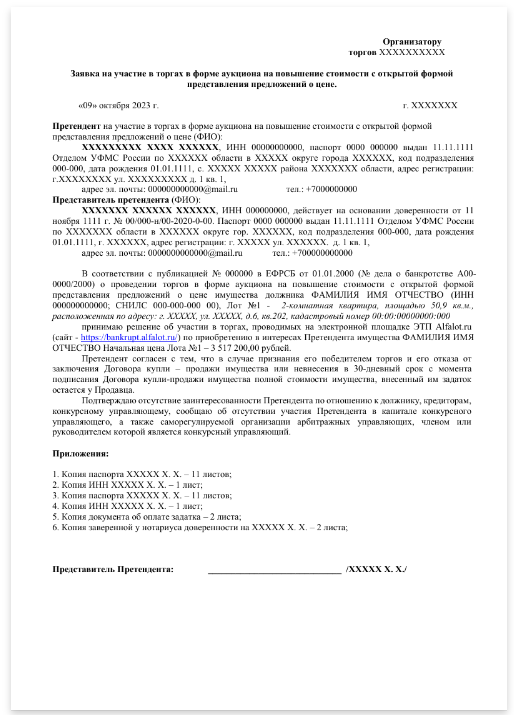

Все-таки что-то в объявлениях вам понравилось? Решились? Подавайте заявку. Выглядит она примерно так:

Скачать пример заполненной заявки:

Одновременно оплачивайте задаток (не более 20 % от начальной цены на торгах). У задатка, кстати, двойная полезная функция: он не только стимулирует выигравшего торги заключить договор, ведь иначе 20 % «сгорят», но и отсекает зевак, пришедших на аукцион чисто поглазеть и поделать ставки, чтобы смеха ради нагнать цену до небес. Представляете, какой дурдом на банкротных торгах творился, если бы задатка не существовало?

Прочитайте проект договора купли-продажи (должен быть прикреплен к сообщению, равно как и проект договора о задатке). Все понятно? Тогда ждите допуска к участию (решения арбитражного управляющего/организатора торгов, который подписывает итоговый протокол об определении их участников).

Садитесь за компьютер, определите для себя максимальную сумму, которую готовы отдать за авто, и делайте ставки. Не торопитесь.

Если вдруг вы стали единственным участником аукциона, считайте, что вам повезло: торги признают несостоявшимися, а лот вам достанется по начальной цене.

Через несколько дней после выигрыша арбитражный управляющий обязан заключить с вами договор купли-продажи автомобиля, а в течение 30 дней с момента подписания договора вы обязаны его оплатить. 20 % задатка туда-сюда гонять никто не будет, уйдут в счет полной суммы.

Важно: если победитель передумает и откажется оплачивать договор, задаток ему не вернут.

Переходим к самому главному: сюрпризам, которые могут вас ждать после покупки.

«Очищаем» купленную на банкротных торгах машину

Самые распространенные проблемные вопросы при покупке авто на банкротных торгах — это, как мы выяснили:

- запрет на регистрационные действия;

- неснятый залог;

- налоговый арест.

Как купить на торгах по банкротству недвижимость, чтобы покупка вас радовала, написали

здесь.

Как снять запрет на регистрационные действия/арест

В принципе, оговорка о том, что арбитражный управляющий должен предпринять действия в этом направлении, должна быть в договоре купли-продажи авто, который вы заключите по итогам торгов. Но лишним не будет сразу напомнить управляющему о его обязанностях. Пусть он направит судебному приставу-исполнителю уведомление о том, что все ограничения пристав должен снять сразу после признания должника банкротом.

Так-то управляющий обязан все это делать еще до выставления машины на продажу, но вы же знаете: арбитражные управляющие — очень занятые люди.

Поэтому если арбитражный управляющий бездействует, берите все в свои руки. Несите в суд исковое заявление — внимание! — к подразделению ФССП. Требования: обязать ФССП снять соответствующий запрет на регистрационные действия. Параллельно можете накатать жалобу на управляющего в Росреестр и его СРО, но это только ради морального удовлетворения; запрет такие жалобы сами по себе не снимут.

Реальный случай. На торгах по банкротству ООО «Ремстрой» купило Cadillac Escalade, но в ГИБДД его на учет ставить отказались: на машине висело больше десятка арестов, которые приставы снимать отказывались.

Финансовый управляющий должницы, мужу которой раньше принадлежал «Кадиллак» (машина попала в конкурсную массу как совместно нажитое имущество), уже требовал от приставов снять арест в связи с банкротством сособственницы, но в ФССП на его требование вообще внимания не обратили.

Уже в суде представители ФССП заявляли: а у нас на второго собственника, на которого оформлена машина, вагон штрафов, из-за них в том числе на машине арест. Штрафы-то мы куда денем? Ну и еще покупатель сам виноват: почему он не обращался к нам и не просил снять арест, когда купил машину?

С чего это вы решили, что он к вам должен обращаться? — спросили в суде. — Вы, вообще-то, должны были снять арест сами. А насчет ваших штрафов, то уже одно введение процедуры банкротства здесь безусловное основание для отмены ограничений. Пусть хоть миллион штрафов там будет. Признали банкротом собственника — снимайте аресты.

В общем, запрет на регистрационные действия и арест «Кадиллака» суд отменил.

Скачать этот судебный акт:

Как снять залог на автомобиль

Оставшийся от прежнего собственника и висящий на машине залог — ситуация распространенная, даже несмотря на то, что часто залоговые кредиторы сами после получения денег уведомляют нотариусов о том, что запись о залоге надо бы снять. Но иногда кредиторы забивают на это. А без снятия залога авто на учет не поставить.

Что делать?

- Направить залоговому кредитору требование о снятии обременения. К письму приложить копии договора купли-продажи с аукциона и доказательства его оплаты (это, как правило, платежное поручение).

- Если залогодержатель откажет (естественно, необоснованно) или отмолчится, идти в суд с заявлением о признании залогового обременения отсутствующим. Это будет отдельный иск, дело о банкротстве здесь не при чем, его упоминать не надо.

Реальный случай. В 2020 году ИП Наталья купила на публичном предложении у должника — ООО «Аксиома-Моторс» — несколько автомобилей KIA. Машины были в залоге у банка «НБ Траст». В преддверии банкротства «Аксиома-Моторс» успела «переписать» эти машины на трех граждан, но физически их не передавала.

Конкурсный управляющий «Аксиомы» эти сделки оспорил как мнимые, совершенные только для вида, потому что ни один из «покупателей» купленное авто забирать не торопился (соответственно, регистрировать их в ГИБДД тоже не шел), машины в конкурсную массу вернул, а затем продал с торгов.

Что интересно, граждане покупали машины якобы в кредит. Кредит давал «Сетелем банк» (который сейчас «Драйв Клик банк»), и автомобили как обеспечение по кредиту были переданы в залог теперь уже ему.

Наталья оплатила машины, но «Сетелем» залог снимать не собирался.

Суд, правда, не с первого раза, потому что дело вышло слегка запутанным, признал залог перед «Сетелемом» отсутствующим (и попутно назвал автомобили недвижимым имуществом; но это уже мелочи).

Было установлено, что действие залога от банка «Траст» прекращено, поскольку Наталья купила машины на торгах; что подставные покупатели заключили ДКП с «Аксиомой» только для того, чтобы получить в «Сетелеме» кредит; что «Сетелем» вообще не мог заключать с ними договор залога, потому что в реестре залогового имущества на момент заключения мнимых договоров залогодержателем трех KIA значился банк «Траст» и другие интересные мелочи.

Скачать этот судебный акт:

Как снять налоговый арест на машину

Такое случается довольно редко, но случается. Налоговый арест накладывает понятно кто — ФНС. Она имеет на это право, если налогоплательщик-юрлицо погрязло в налоговых долгах, а в ФНС подозревают, что оно может спрятать свое имущество. Решение налоговая принимает с санкции прокурора.

Скачать разъяснения Генпрокуратуры по этому вопросу:

Соответственно, для вас это может быть актуально, если вы приобрели машину у должника-юрлица, когда-то неплохо сэкономившего на налогах.

Реальный случай: на торгах по банкротству трое покупателей купили «КамАЗ», автоцистерну и автокран, раньше принадлежавшие ООО «Стройэлектромонтаж». А потом получили… правильно, отказ ГИБДД в перерегистрации права собственности. Конкурсный управляющий повел себя, как и должен был, — попросил налоговиков арест снять. Не тут-то было: те заявили, что оснований у них для этого нет, да и мы не уполномочены это делать, поэтому пусть ваш закон о банкротстве, согласно которому введение процедуры — железное основание для снятия ограничений, в ГИБДД читают. И арест пусть там снимают.

Конкурсный, долго не думая, подал в суд заявление на налоговую, требуя признать ее отказ неправомерным и обязать ФНС арест снять.

Фишка в том, что как бы ФНС не старалась свалить обязанность по снятию ареста на автоинспекцию, та реально не вправе этим заниматься. Ограничения снимаются тем органом, который их наложил. Причем без разницы, ФССП это (она же обычно такими делами занимается) или налоговая инспекция. И точка. Нечего тут воображать, что для ФНС закон не писан.

Итог: налоговую обвинили в незаконном бездействии, налоговый арест сняли.

Скачать этот судебный акт и документ Верховного Суда с соответствующими разъяснениями:

Купить авто с торгов так, чтобы сел и поехал

Ответ на вопрос «Можно ли выгодно купить на торгах по банкротству автомобиль?» будет тоже в виде вопроса. Читали выше мини-историю про перекупа и Chevrolet Aveo? Если пропустили, откройте плашку про схематозы.

Так вот, на авторынке наличие или отсутствие где-то перекупа — это своеобразный маркер. Если перекуп над чем-то вьется, значит, там точно есть чем поживиться. Работать себе в убыток он не будет. А над банкротными торгами, как видим, перекупщик реял вовсю (и купил Aveo очень удачно).

Кроме того, если долго наблюдать за такой формой торгов, как публичное предложение, можно очень недорого или с неплохой скидкой купить либо шушлайку, которую не жаль убить в постоянных поездках на дачу, либо авто премиум-класса.

Поэтому ответ на вопрос — да, купить авто с торгов вполне себе можно. Пусть и приложив определенные усилия. В нынешних условиях, когда приобрести относительно свежую и не ушатанную машину можно эдак миллиона за три, не меньше, профит однозначно будет.

Выгодной может оказаться и покупка, на первый взгляд, проблемного автомобиля — с отсутствующими документами, залогового и с запретом регистрационных действий. Вы же теперь знаете, как эти проблемы решаются.

Главное — не встрять в схематоз (но мы предупредили, как его опознать: избегайте закрытых аукционов) и быть уверенным в техническом состоянии авто (не доверяйте отчетам об оценке и возьмите на осмотр автоподборщика, только хорошего). А специалисты по торгам и юридической очистке есть — ну просто удивительно — в «Игумнов Групп». Не стесняйтесь обращаться. Поможем.

P.S. Да, если вы решились-таки снимать все аресты и запреты самостоятельно, запомните (мы об этом упоминали, но еще раз): обжаловать отказ ГИБДД бесполезно, только время потеряете. ГИБДД здесь не при делах. Обжаловать надо отказ того органа, который наложил ограничение на автомобиль (ФССП или ФНС). Не благодарите :)

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте к нам в гости. Как получить имущество ликвидированного юридического лица?

Компанию исключили из ЕГРЮЛ. Добровольно или принудительно. При этом на стадии ликвидации не все ее активы реализовали: остались пара миллионов невзысканной дебиторки и забытый богом склад в несколько сотен квадратов.

Компанию исключили из ЕГРЮЛ. Добровольно или принудительно. При этом на стадии ликвидации не все ее активы реализовали: остались пара миллионов невзысканной дебиторки и забытый богом склад в несколько сотен квадратов.

Хорошая новость: подобное имущество ликвидированного юридического лица можно распределить между кредиторами и бывшими участниками общества. Дело за малым — активы закрытой компании найти и доказать, что вы на них имеете право.

О том, где искать имущество ликвидированного юрлица, как и кому заявлять свои права на него и откуда ждать подвоха, поговорим в этой статье.

Какое имущество может остаться у ликвидированной компании?

Начнем с того, что активы остаются далеко не у каждого общества, исключенного из реестра юридических лиц (ЕГРЮЛ). А если какое-то имущество все же осталось, получить его можно только через процедуру распределения обнаруженных активов.

Обычно это:

1. Деньги на заблокированных счетах — если юридическое лицо грешило «обналичкой», банк мог часть его средств заморозить и оставить у себя (после ликвидации общества деньги не списываются автоматически, а продолжают храниться в банке).

2. Дебиторская задолженность, которую общество не успело взыскать до ликвидации. Ее наличие подтверждается первичной документацией и/или судебным актом.

Важный нюанс: если компания как кредитор включилась в реестр требований должника, но в ходе банкротства ликвидировалась до распределения конкурсной массы, ее требования из РТК не исключаются. То есть ликвидированное юрлицо имеет право на эти деньги. Управляющий должен разместить их на депозите нотариуса. Подобный подход закрепил в своем определении Верховный Суд. Чтобы ознакомиться с этим документом, оставьте свой e-mail в форме:

Также у компании, исключенной из ЕГРЮЛ, могут остаться объекты незавершенного строительства, акции, а в теории и другие активы.

Где искать имущество ликвидированного юридического лица?

У экс-участников такой вопрос возникать не должен: они в курсе дел своей компании и понимают, остались ли у нее нетронутые активы. А вот кредиторам будет сложнее.

У них есть всего три способа узнать, сохранилось ли у ликвидированного юрлица что-то в закромах:

1. Через открытые источники

Получить информацию о наличии дебиторской задолженности можно в картотеке арбитражных дел. Интересующие кредитора сведения нужно искать в судебных актах о взыскании долга в пользу ликвидированного лица. Плюс в документах может содержаться информация и о другом имуществе исключенной из ЕГРЮЛ компании, если есть указание на необходимость возврата ей определенных активов.

Если ликвидированное общество было кредитором должника и включилось в его реестр требований в рамках дела о банкротстве, то информацию об активах, на которые такой кредитор может претендовать, стоит искать на сайте ЕФРСБ. Там содержатся сведения о продаже имущества должника-банкрота.

Также у ликвидированного юридического лица могли остаться акции, с продажи которых кредитор может получить доход. Такие сведения проверяем на сайте Центра раскрытия корпоративной информации. На нем акционерные общества должны публиковать финансовую отчетность и информацию об акционерах.

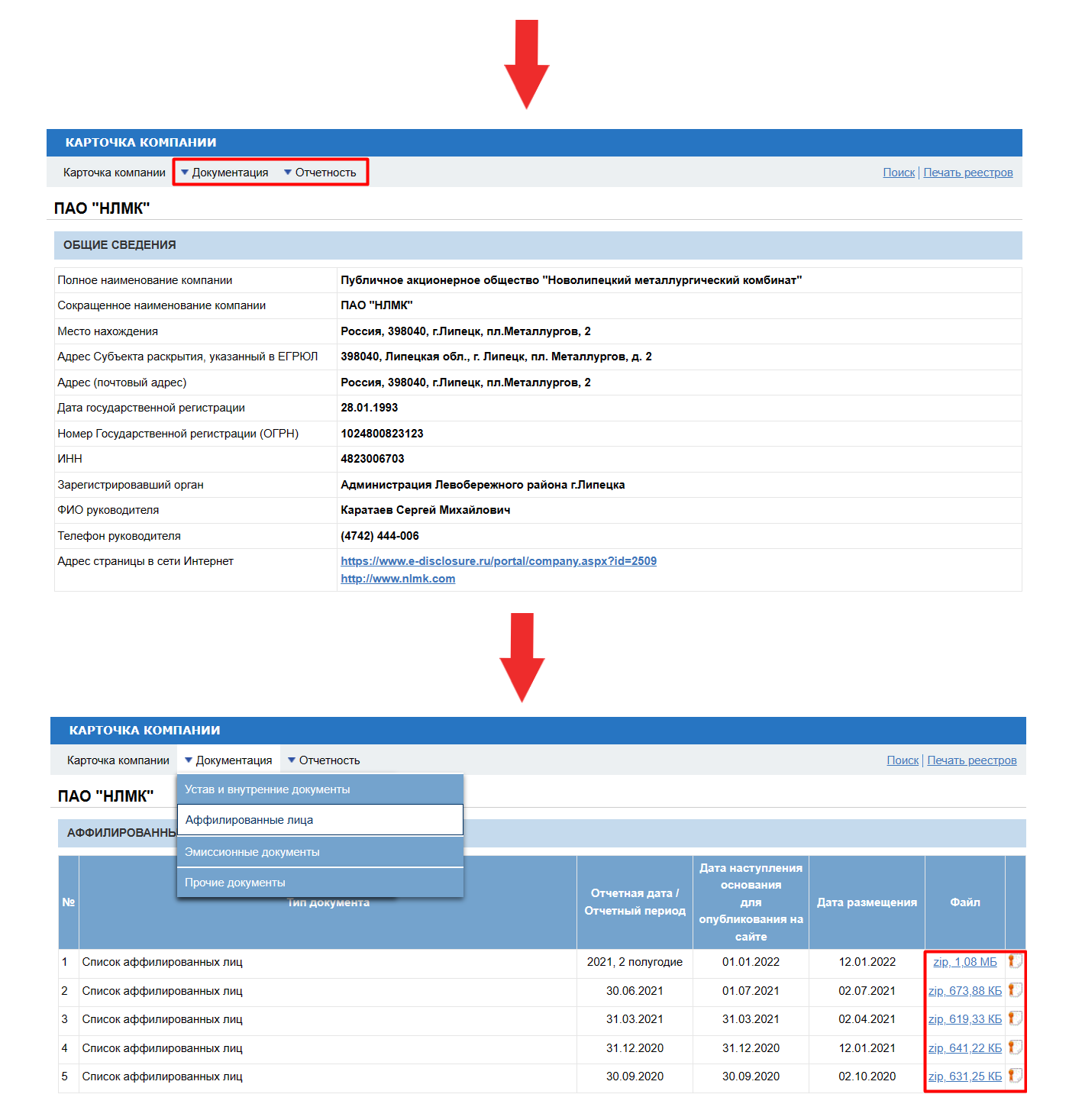

Для этого переходим в раздел «Поиск по компаниям» → вводим данные о юридическом лице → попадаем в карточку компании и смотрим вкладки «Документация», «Отчетность» → в документации нас интересует список аффилированных лиц — владельцев акций.

Источник: https://www.e-disclosure.ru/

Источник: https://www.e-disclosure.ru/2. Из ЕГРН

Да, это все еще возможно, несмотря на действующий с марта 2023 года запрет на получение информации о собственнике третьими лицами.

Сведения из ЕГРН можно получить через любого нотариуса. Но есть нюанс: для этого вам нужно обосновать свой правовой статус. То есть бессмысленно приходить к нотариусу со словами: «Дайте мне выписку о собственности ООО «Призрак», потому что они мне денег были должны, но, негодяи такие, закрылись». Вам в таком случае максимум посочувствуют.

Подтвердить свое право на получение информации из Росреестра можно первичными документами о задолженности или поданным иском о распределении имущества ликвидированного юридического лица (о процедуре обращения в суд расскажем ниже).

3. Через отказ

Если первые два способа результата не дали, можно сломать систему и все-таки внаглую «пробить» информацию об имуществе юрлица через госорганы и банки. Вам, безусловно, откажут. А как раз это нам и нужно.

Когда будет рассматриваться дело о распределении активов ликвидированной компании, вы сможете на основании официального отказа ходатайствовать об истребовании доказательств у лица, которое хранит эти активы.

Важно: кредитору достаточно получить хотя бы косвенную информацию о том, что имущество у ликвидированного общества есть. Обладая такими сведениями, можно в ходе судебного процесса ходатайствовать об их подтверждении государственными органами и другими структурами: налоговой, банками, Росреестром, ГИБДД и прочими.

Имущество нашли. Что дальше?

Кредитор/бывший участник общества может обратиться в арбитражный суд региона, в котором раньше была зарегистрирована компания, с иском о распределении обнаруженных активов. Это право закреплено в Гражданском кодексе.

Важный момент: иск можно подать в течение 5 лет с момента внесения записи в ЕГРЮЛ о ликвидации юрлица. Если опомнитесь позже, имущество вам не получить.

Пример: участник ликвидированного общества в 2022 году обратился в суд с заявлением о введении процедуры распределения имущества. При этом он указывал, что за свои кровные купил акции Сбербанка и передал на баланс компании. Их он и собирался получить назад. Требования экс-участника подтверждались сведениями из реестра эмитентов Сбера.

Однако, рассматривая дело, суды установили, что общество обанкротилось и из-за этого было ликвидировано аж в 2006 году. В распределении имущества бывшему участнику компании отказали со словами: «У вас было 5 лет на то, чтобы заявить свои требования, но вы этого не сделали. Увы, срок исковой давности истек».

Получить судебный акт по этому делу:

Если же вы в пятилетний срок укладываетесь, то подаете иск, оплачиваете 6000 рублей госпошлины и добро пожаловать в процедуру распределения имущества ликвидированного юридического лица.

Как проходит процедура?

В три этапа:

- Сначала суд выносит решение о ее введении.

- Затем утверждается кандидатура конкурсного управляющего. Размер его вознаграждения составляет 30 тысяч рублей ежемесячно.

- Управляющий начинает включать обнаруженное имущество в конкурсную массу и распределять его между кредиторами и бывшими участниками должника.

Ничего не напоминает? Именно, процедуру банкротства. Но у распределения активов ликвидированной компании есть несколько принципиальных отличий. Разберем их на примерах из практики, чтобы вы поняли, насколько важно эти особенности держать в уме, если вы хотите получить свое.

Заказать письменное заключение

Решим вашу задачу за 3-4 рабочих дня и 80 000 руб.

39 999 руб. для новых клиентов

- Проанализируем ваши документы

- Подготовим инструкцию по дальнейшим шагам

- Ответим на вопросы

- Все обоснуем хорошим количеством судебной практики

Без уведомления и акта

Чтобы инициировать процедуру банкротства любому заявителю, кроме банков и налоговой, нужно представить судебный акт о взыскании задолженности и предварительно опубликовать на сайте ЕФРСБ уведомление о намерении обратиться в суд с заявлением о признании должника банкротом.

А для распределения имущества ликвидированного юрлица ни судебный акт, ни уведомление не требуются.

Пример: кредитор ликвидированной компании обратился в суд с заявлением о распределении ее нереализованного имущества. Юридическое лицо, исключенное из ЕГРЮЛ, задолжало ему 18,4 млн рублей по договору займа. Это подтверждали первичные документы.

Суды трех инстанций кредитору отказали, сославшись на то, что он не пытался взыскать задолженность до ликвидации компании-должника, хотя время у него на это было. Поскольку судебный акт о взыскании долга отсутствует, значит, требования кредитора не обоснованы и в распределении имущества кредитор участвовать не может.

Верховный Суд с решением нижестоящих инстанций не согласился, указав, что наличие или отсутствие непогашенного долга может быть установлено судом самостоятельно при рассмотрении заявления о распределении имущества на основании представленных кредитором первичных документов. То есть судебный акт о взыскании задолженности для введения соответствующей процедуры не нужен.

Скачать это определение ВС РФ:

Ограничения для управляющего

Распределяя имущество ликвидированного юридического лица, управляющий не может пополнять конкурсную массу через оспаривание сделок, привлечение контролирующих лиц к субсидиарной ответственности и взыскание неосновательного обогащения.

Если при распределении обнаруженных активов управляющий будет пытаться пополнить конкурсную массу одним из этих способов, суд ему в требованиях откажет.

Пример: конкурсный управляющий ликвидированного общества обнаружил, что компания ни с того ни с сего перечислила Сбербанку 1 млн рублей со своих счетов. И решил взыскать с банка неосновательное обогащение.

Но суды прекратили производство по заявлению управляющего, и ВС РФ их в этом поддержал. Дело в том, что если у ликвидированной компании обнаружено имущество, его можно распределить между лицами, имеющими на это документально подтвержденное право. И на этом все: других полномочий у конкурсного управляющего в рамках процедуры распределения обнаруженных активов нет. Поэтому предъявлять исковые требования в пользу ликвидированного лица, в том числе взыскивать неосновательное обогащение, нельзя. Ведь для этого фактически нужно восстановить компанию в ЕГРЮЛ, а процедура распределения этого не подразумевает.

На тех же основаниях в требованиях было отказано другому конкурсному управляющему, который хотел оспорить сделку ликвидированного общества.

Чтобы ознакомиться с судебными актами по этим делам, оставьте свой e-mail в форме:

При этом управляющий в рамках процедуры распределения обнаруженного имущества может взыскивать дебиторскую задолженность. Это действие не выходит за пределы его полномочий, поскольку именно дебиторка чаще всего и является тем самым нераспределенным активом, за счет которого кредиторы могут хотя бы частично удовлетворить свои требования и на который бывшие участники ликвидированного юрлица тоже имеют право.

Однако иногда суды путаются в определении полномочий управляющего и могут во взыскании дебиторки отказать. Разумеется, безосновательно.

Пример: такая ситуация произошла относительно недавно. Управляющий, проводя распределение имущества ликвидированной компании, обнаружил дебиторскую задолженность в размере 88,6 млн рублей по договору поставки. И обратился с исковым заявлением о ее взыскании с ответчика — другой ОООшки.

Суды трех инстанций в требованиях управляющему отказали, решив, что он не может предъявлять отдельные требования к должнику ликвидированного юридического лица в рамках процедуры распределения его имущества.

Ясность в ситуацию внес Верховный Суд. В своем определении он указал, что дебиторка является активом, за счет которого погашается задолженность в процедуре ликвидации. Соответственно, конкурсный управляющий, действуя от имени ликвидированного общества и тех, кто претендует на его активы, вправе обратиться к должнику с предложением погасить дебиторку. Если же должник не спешит свои обязательства исполнять, управляющий может требовать взыскания дебиторской задолженности в судебном порядке.

В итоге Верховный Суд отменил решения нижестоящих инстанций и отправил спор на новое рассмотрение.

Получить это определение ВС РФ:

Какие ваши доказательства?

Чтобы получить свою часть денег от распределения имущества ликвидированного юрлица, подать соответствующее исковое заявление недостаточно. Нужно еще доказать суду, что:

а) нераспределенные активы действительно есть;

б) вы имеете на них право, т. е. обладаете подходящим статусом (кредитора или бывшего участника общества), и перед вами у ликвидированного лица есть невыполненные обязательства.

При рассмотрении искового заявления о распределении имущества суды в первую очередь будут проверять ваш статус (имеете ли вы, собственно, право затевать вечеринку), а уже потом разбираться с активами. В таком порядке эти два момента, от которых будет зависеть результат вашего обращения в суд, и разберем.

Право имею

Кредитор свою заинтересованность в получении нераспределенного имущества может подтвердить либо первичными документами о наличии непогашенной задолженности, либо судебным актом о взыскании долга (как мы говорили выше, последний представлять не обязательно, но если он есть, то станет таким же железобетонным доказательством, как и первичка).

Бывший участник общества подтверждает свой статус выпиской из ЕГРЮЛ. И здесь не все так просто. Дело в том, что налоговая проявляет завидную активность, внося в реестр юридических лиц сведения о недостоверности. Если в выписке из ЕГРЮЛ есть такие сведения в отношении вас как участника общества, то о получении обнаруженного имущества ликвидированной компании можно забыть.

Налоговая вносит их в реестр юрлиц по разным причинам (например, у общества неверный юридический адрес или компанией руководит номинальный директор). Такие записи в ЕГРЮЛ не мешают участникам ликвидированной компании претендовать на ее оставшееся имущество. Но есть одно исключение: недостоверные сведения об учредителе.

Налоговая может узнать о том, что в реестре содержится неправильная информация, во время допросов участников общества. Или учредитель может самостоятельно заполнить специальную форму, чтобы сообщить налоговой, что сведения в ЕГРЮЛ про него внесены недостоверные. Если позже экс-учредитель, по отношению к которому в реестре есть запись о недостоверности, решит поучаствовать в распределении имущества своего ликвидированного общества, ему в этом откажут.

Пример: Лидия, учредительница ликвидированного общества, обратилась в суд с заявлением о распределении имущества, указав, что на балансе ООО остался земельный участок и склад общей стоимостью 11,4 млн рублей.

Суды, проверяя право Лидии на подачу заявления, установили, что в ЕГРЮЛ были внесены сведения о недостоверности в отношении участника общества. У налоговой истребовали регистрационное дело, в котором оказался протокол допроса Лидии. Из него следовало, что она к деятельности компании не имеет никакого отношения. Об этом учредительница заявила самостоятельно, после чего в реестр и была внесена соответствующая запись.

Одного этого было бы достаточно, чтобы отказать Лидии в требованиях. Однако суды дополнительно установили, что активы, на которые ссылалась заявительница, уже зарегистрированы за вторым учредителем на основании решения районного суда.

Так что тут без вариантов: бывшая участница не может претендовать на имущество ликвидированного юридического лица.

Получить постановление кассации по этому спору:

Имущество точно есть

Если суд установил вашу законную заинтересованность в распределении активов исключенного из ЕГРЮЛ общества, осталось доказать, что эти самые активы существуют и никому не принадлежат.

Про дебиторскую задолженность мы уже поговорили (ее взыскивает управляющий). Теперь на примерах разберем, как доказывать наличие другого имущества.

Деньги на счетах

Общество задолжало кредитору 177 тысяч рублей по договору аренды. После ликвидации компании кредитор обратился в суд с заявлением о распределении ее активов на основании невыплаченного долга. На счете ликвидированного должника были обнаружены средства. Этот факт подтверждался справкой из банка и письмом самого общества.

Однако суды трех инстанций в требованиях кредитору отказали. Основания до боли знакомые: у заявителя нет судебного акта о взыскании долга плюс, когда общество исключали из ЕГРЮЛ, кредитор не возражал. А значит, в погашении задолженности он был не так уж и заинтересован.

Но кредитор не думал сдаваться и дошел до Верховного Суда. Там, тяжело вздохнув, снова повторили мантру: «Отсутствие судебного решения о взыскании долга не является основанием для отказа в удовлетворении требований, если есть первичные документы, подтверждающие задолженность». А в данном случае документы были. Кредитор представил договор аренды, акт приема-передачи оборудования, акт его возврата и заявление тогда еще здравствующего общества о признании задолженности.

Более того, Верховный Суд напомнил, что деньги ликвидированных компаний не могут испариться или уйти в карманы третьим лицам. После расторжения договора банковского счета остаток средств на нем перечисляют на специальный расчетный счет ЦБ РФ.

В данном деле кредитор смог доказать, что деньги на счете ликвидированной компании были. Значит, нераспределенное имущество есть и заявитель может на него претендовать.

А то, что кредитор бездействовал, когда должника исключали из реестра юридических лиц, не говорит о недобросовестности заявителя и никоим образом не мешает начать процедуру распределения имущества ликвидированной компании.

Скачать это определение ВС РФ:

Недостроенная недвижимость

Компания-застройщик обанкротилась и после завершения процедуры была ликвидирована. Один из кредиторов, требования которого в ходе банкротства не были удовлетворены, обратился в суд с заявлением о распределении имущества застройщика. На его балансе остались объекты незавершенного строительства: многоквартирный дом и нежилые помещения. Кредитор подтвердил это выписками из ЕГРН, в которых отсутствовало указание на то, что спорные объекты за кем-либо зарегистрированы.

То есть застройщик должен был зарегистрировать права собственности на недвижимость, но не сделал этого. Затем данная обязанность перешла к арбитражному управляющему, но он тоже про регистрацию забыл. За такое бездействие кредитор мог взыскать с него убытки на всю сумму долга (13,8 млн рублей). Однако не стал. Возможно, просто не догадался.

Бывший управляющий должника явно осознавал, как ему повезло, потому что активно подключился к делу и во всем поддерживал кредитора.

В итоге суд признал заявленные требования обоснованными и ввел процедуру распределения имущества ликвидированного застройщика.

Получить постановление кассации:

Если ни кредиторы, ни бывшие участники исключенного из ЕГРЮЛ общества не смогли доказать суду свое право на нераспределенные активы и/или их наличие, но такое имущество на самом деле есть, то его могут в судебном порядке признать

бесхозяйным. Истцами в таких делах обычно выступают органы местного самоуправления.

Примерно так же обстоит дело с акциями, которые изначально принадлежат акционерному обществу и могут быть проданы третьим лицам. Если один из акционеров ликвидирован и его акции никому не достались, общество может их себе вернуть. Для этого нужно подать в суд заявление о признании таких акций бесхозяйными вещами.

Если хотите посмотреть, как это происходит на практике, отправим вам судебные акты. Оставьте свой e-mail в форме ниже:

В очередь! Делим имущество ликвидированного юридического лица

Деньги, поступившие в конкурсную массу, управляющий распределяет так:

- Первыми свои средства получают кредиторы в той же очередности, что и при банкротстве.

- Оставшиеся деньги распределяются между бывшими участниками юрлица. При этом сначала выдается распределенная до ликвидации, но не выплаченная чистая прибыль. Затем остаток распределяется пропорционально долям участников в обществе.

Вот как это выглядит на практике:

Имущество ликвидированной компании распределялось между двумя ее бывшими учредителями, Владимиром и Денисом.

После исключения общества из ЕГРЮЛ на его счетах остались 3,6 млн рублей. Эти деньги экс-участники компании и собирались между собой поделить.

Интересный момент: у общества были конкурсные кредиторы, но они не предъявили свои требования в ходе процедуры. Поэтому распределение обнаруженного имущества проходило без их участия.

Конкурсный управляющий перечислил Владимиру и Денису по 1 млн 470 тысяч рублей согласно их равным долям в ликвидированном обществе. Затем выплатил НДФЛ в размере 382 тысяч, но при заполнении платежных документов допустил ошибку, в результате которой переведенные суммы за НДФЛ были волшебным образом зачислены в личную карточку управляющего. В конце процедуры распределения конкурсный получил еще 210 тысяч рублей вознаграждения за два года работы.

На этом бывшие учредители решили процедуру закончить. И суд первой инстанции с ними согласился. Но управляющий настаивал на том, что распределение нужно продлить. Вероятно, он опасался, что налоговая предъявит ему убытки за непогашенные текущие платежи, и хотел выиграть время, чтобы со своего счета перевести деньги на счет ликвидированного общества, а затем остаток распределить правильно.

Однако ему это сделать не удалось: апелляция и кассация в продлении процедуры отказали.

Получить судебные акты по этому делу:

Управляющие тоже люди и поэтому при распределении имущества могут ошибаться. Если вы оказались в такой ситуации, то тут вся надежда на опытных судей и не менее опытных юристов, которые ваши интересы представляют в суде.

Пример: Лариса была руководителем и учредителем компании. После развода и раздела совместно нажитого имущества ее бывший супруг, Геннадий, получил 50 % доли в обществе.

В октябре 2021 года Геннадий взыскал с бывшей жены как с руководителя общества убытки в размере 9,2 млн рублей за присвоение нераспределенной прибыли. А через месяц компанию исключили из ЕГРЮЛ в административном порядке.

Чтобы удовлетворить свои требований, Геннадий инициировал процедуру распределения имущества ликвидированного общества.

О том, как взыскать долг, если должник ликвидировался, читайте

здесь.

Поскольку в деле других кредиторов, кроме бывшего супруга Ларисы, не было, управляющий передал ему актив в виде дебиторской задолженности.

Лариса с таким положением дел не согласилась и попыталась решение управляющего оспорить. Удалось ей это сделать только в кассации.

Отменяя акты предыдущих инстанций, суд установил:

- Лариса является бывшим участником ликвидированного общества, а значит, имеет право участвовать в процедуре распределения его имущества.

- То, что при этом она же является дебитором, не лишает ее этого права.

- Арбитражный управляющий знает о составе участников ликвидированного юридического лица и, распределяя его имущество, должен выявить волю каждого из них.

В итоге кассация направила дело на новое рассмотрение. Появился хороший шанс, что справедливость будет восстановлена и Ларисе придется выплатить только 50 % дебиторской задолженности бывшему супругу.

Получить решение суда по этому делу:

В целом такой исход, как в примерах выше, самый благоприятный. Когда кредиторов нет или желающих получить имущество ликвидированного юридического лица мало, а нераспределенных активов у него достаточно.

Увы, в реальной жизни такая ситуация встречается редко. Поэтому у тех, кто хочет получить от ликвидированного общества свое, может возникнуть соблазнительная мысль…

Можно ли как-то обойти процедуру распределения?

Пока законопослушные кредиторы подают свои иски и месяцами ждут вестей от конкурсного управляющего, некоторые пробуют получить активы напрямую. Как правило, так действуют бывшие участники, которым изначально известно, какое имущество у их ликвидированного общества осталось.

И вот что из этого выходит.

Павел, учредитель исключенной из ЕГРЮЛ компании, подал иск к АО «ВЭБ Лизинг» о признании права собственности на автомобили, находящиеся в финансовой аренде, которую компания оформила до ликвидации.

При этом Павел указывал, что его общество в полном объеме исполнило свои денежные обязательства по договорам лизинга, поэтому право собственности на автомобили подлежит перерегистрации на общество. Однако это невозможно, так как компанию из ЕГРЮЛ по решению налоговой исключили. С учетом этого малоприятного факта, по мнению экс-учредителя, право собственности на спорные машины нужно признать за ним.

Однако суды с Павлом не согласились. Ведь участники ликвидированного юридического лица не могут самостоятельно обращаться с требованиями к должникам от имени общества, в том числе с требованием вернуть переданное в аренду имущество. Такие вопросы решаются через процедуру распределения обнаруженных активов. Поэтому учредителю в перерегистрации права отказали.

И бонусом еще один похожий кейс.

Участник ликвидированного юрлица решил взыскать неосновательное обогащение в размере 165 тысяч рублей с «Совкомбанка». Предварительно он обратился туда напрямую, но банк отказался перечислять деньги, оставшиеся на счете компании, ее экс-участнику.

Суд позицию «Совкомбанка» поддержал, указав, что заявитель выбрал неверный способ защиты нарушенного права. Нераспределенные при ликвидации общества средства, хранящиеся на счете банка, не являются неосновательным обогащением. Участник может на них претендовать, если инициирует процедуру распределения имущества ликвидированного юридического лица.

Получить определения судов по этим антикейсам:

К выводам

Итак, если ваш должник — ликвидированное юридическое лицо или вы были участником такого общества и хотите вернуть себе хотя бы часть вложенных в него средств:

- Не пытайтесь решить вопрос напрямую, заваливая кредитные организации и бывших контрагентов претензиями или подавая на них в суд. Так вы только потеряете время. Законный выход один: инициируйте процедуру распределения имущества.

- Для этого сначала убедитесь, что нетронутые активы у ликвидированной компании остались. Ищите нужную информацию в картотеке арбитражных дел, на сайте ЕФРСБ, запрашивайте в нотариальной палате выписку из ЕГРН, проверяйте реестры акционеров. Если поиски успехом не увенчались, направьте запросы в банки и госорганы, чтобы получить от них официальный отказ.

- Докажите суду, что имущество у ликвидированного юрлица есть и вы имеете на это имущество право.

- Морально подготовьтесь к долгим разбирательствам. Суды нижестоящих инстанций любят безосновательно отказывать конкурсным управляющим во взыскании дебиторки, кредиторам — из-за того, что они не взыскивали задолженность до ликвидации должника, а у бывших участников могут возникнуть проблемы с подтверждением их статуса. Рекомендуем не сдаваться и доходить до Верховного Суда. Там ваши требования, скорее всего, удовлетворят, но процедура распределения активов может растянуться на месяцы и даже годы.

Надеяться на то, что имущество ликвидированного юридического лица целиком покроет ваши требования, значит с великой долей вероятности разочароваться в этой процедуре. Однако вдумайтесь: вы можете получить хоть что-то от компании, которой уже нет. Один этот факт стоит того, чтобы попробовать. А с сопровождением юристов, знающих слабые места судебной системы и накопивших опыт в арбитражных спорах, шансы на успех удвоятся.

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте к нам в гости.

Субсидиарная ответственность: спасение от миллиардного долга

Размер проблемы: более 1 млрд рублей

Начало проекта: февраль 2022 года

Длительность: 19 месяцев

Сложность: 7 из 10

Трудозатраты: 170 н/часов

Темп: неспешный

Результат: выиграно во всех инстанциях

Стоимость: шестизначная, в рублях

Жило-было ОАО «Хлебокомбинат». Закупало у своих поставщиков продукты, выпекало хлеб и продавало его сетевым магазинам. Но сети расплачивались с хлебокомбинатом не сразу: им нужно было время на проверку поставок. Однако производство не остановишь; закупать ингредиенты для выпечки батонов и булок нужно постоянно. Замкнутый круг какой-то: деньги за проданное еще не пришли, дебиторка большая, но поставщикам надо платить всегда.

А тут еще осенью 2019 года у комбината «отвалился» крупный покупатель. В этот момент все и рухнуло. Уже в декабре того же года один из контрагентов начал хлебокомбинат банкротить.

Не прошло и года, как было открыто конкурсное производство. Еще через год с лишним выяснилось, что долгов у предприятия набралось больше миллиарда, платить нечем. В поисках того, кто все компенсирует, взялись за руководство и бенефициаров.

Заявление о привлечении к субсидиарной ответственности было с размахом: арбитражный управляющий обозначил сразу 10 жертв, из них 4 — иностранные компании, которые обнаружились среди акционеров хлебобулочного. Шестеро — руководители и члены Совета директоров АО. Разборку с компаниями-акционерами выделили в отдельное производство, а топ-менеджмент конкурсный управляющий решил привлечь ни много ни мало — на миллиард рублей.

Нашим клиентом стал Вениамин, член Совета директоров. Ему в числе остальных участников Совета директоров вменяли статус контролирующего должника лица (КДЛ), как следствие — доведение компании до банкротства и ни много ни мало, а миллиард субсидиарки. Дескать, был членом Совета директоров ОАО «Хлебокомбинат»? Числился в списке аффилированных лиц предприятия? Теперь отвечай за долги.

О том, как надо строить защиту от субсидиарной ответственности, мы рассказали в

этой статье.

Посмотрим, что написал конкурсный управляющий в заявлении о привлечении к субсидиарке. Так, дата банкротства, неэффективный менеджмент предприятия, невзысканная дебиторская задолженность почти в 400 млн рублей на сентябрь 2019-го, увеличение кредиторской, «уменьшение конкурсной массы», которое непонятно в чем выразилось, и, как следствие, доведение хлебокомбината до банкротства.

Мутное какое-то заявление. Без конкретики. Она, конечно, может появиться впоследствии. Но если не появится, то, скорее всего, нашего клиента можно полностью освободить от субсидиарной ответственности. Работаем!

Плюсы

А где, собственно, дата банкротства?

Указанная в заявлении конкурсного управляющего явно была взята с потолка.

Хлипкие основания для привлечения

Никаких конкретных действий либо бездействия нашему клиенту не вменяли. Более-менее четко выглядело разве что «невзыскание дебиторки», а остальное сводилось к неэффективному менеджменту. Но основание «неэффективный менеджмент» для привлечения к субсидиарной ответственности уж точно не используется.

Минусы

Клиент — потенциальное КДЛ

Вениамин состоял в Совете директоров и находился в списке аффилированных лиц ОАО. Вдобавок трое из топ-менеджеров комбината — его близкие родственники. Просто так не отмажешься, придется все хорошо обосновывать.

Огромный размер долга

Более миллиарда рублей. Мы отбивали суммы и побольше (как в

этом случае), но все равно впечатляет.

Ваша дата не пляшет

Давайте начнем с главного — даты возникновения у хлебокомбината признаков банкротства. Этой датой конкурсный управляющий назначил 8 июня 2019 года. Дата имеет значение: по состоянию на 8 июня Вениамин действительно являлся членом Совета директоров.

И все вроде складно, если бы не дата. Почему именно 8 июня?! По данным финансового анализа? Такой вывод сделали эксперты? Согласно решению суда?

Получалось, что просто потому, что так захотел арбитражный управляющий.

Нет, формально он ее обосновал, но как-то странно. Точнее, он просто дал суду список неисполненных обязательств по 30 с лишним договорам хлебокомбината и по нескольким из них отсчитал 3 месяца со дня просрочки платежа. Естественно, все даты получились разные, с разбросом от апреля до декабря 2019 года.

Из них управляющий почему-то выбрал 8 июня 2019-го — дату просрочки платежа по одной из сделок — и назначил этот день моментом банкротства.

Однако этот момент нужно четко определить. Выбрать дату, которая просто больше понравится (11.11, например, или 02.02), нельзя. Так называемое объективное банкротство компании наступает в момент превышения размеров ее обязательств:

а) над стоимостью чистых активов (определяется по данным финансовой отчетности);

или

б) над реальной стоимостью активов, потому что их стоимость по документам и в реальности может отличаться.

Подход с реальной стоимостью активов рекомендует Верховный Суд, кстати.

Скачать постановление ВС РФ, в котором об этом говорится:

Но управляющий ни финанализа, ни данных бухгалтерских документов, чтобы обосновать дату 8 июня, суду не дал. Хотя к заявлению прилагалось 45 штук приложений, из которых самым информативным был разве что отчет арбитражного управляющего.

Может быть, конкурсный не показал суду документы, потому что их не существовало, и с соотношением активы/обязательства летом 2019-го было все в порядке? Ведь в июне и августе того же 2019 года хлебокомбинату дали кредиты аж два разных банка?

А уж кредитный комитет банка перед выдачей денег однозначно проверяет финансовое положение компании, и если ему что-то кажется подозрительным, то денег не дадут. Ну а уж в случае, когда у предприятия такая дырища в балансе, то кредит ему не выдадут наверняка.

Да, долги перед контрагентами у хлебокомбината имелись, но только наличие просроченного на три месяца долга не говорит о том, что компания — банкрот. И где ответ на вопрос: как банкроту выдали кредиты и не один?

Скачать подтверждающую нашу правоту судебную практику:

Субсидиарная ответственность КДЛ не пройдет

Попробуем доказать и то, что Вениамин — не КДЛ. Управляющим часто достаточно того, что человек где-то в компании состоял, кем-то являлся, а реальным положением дел они не озадачиваются и присваивают звание контролирующего всем подряд.

КДЛ — это у нас кто? Лицо, которое может давать должнику обязательные указания, диктовать свою волю в отношении разных сделок (заключать их или не заключать, и если да, то на каких условиях); тайно руководить компанией, в конце концов.

Вениамин был членом Совета директоров хлебокомбината, ок. Но дальше-то что? Он одобрил какую-то сделку, из-за которой дела у комбината стали плохи, а потом все пошло по нарастающей, и он стал банкротом? Нет. Он выводил активы компании? Нет.

И даже того, каким образом Вениамин, заседая в Совете директоров, мог влиять на дела компании, конкурсный управляющий не рассказал. Ведь управлял комбинатом генеральный директор, а не Совет. Вениамин — не гендиректор, не член исполнительного органа комбината, не мажоритарный акционер, кроме него в Совете директоров состоят еще четверо. То, что наш клиент — КДЛ, управляющий просто не доказал.

Ну, тогда нет и оснований для привлечения. Если отталкиваться только от того, что имелась кредиторская задолженность, то банкротить надо каждое первое предприятие, потому что такие долги есть у всех. Рано или поздно, но практически каждая компания кому-то что-то не успевает оплатить.

Все это мы изложили в отзыве и стали ждать первого заседания по делу.

Первая инстанция: миллиард с возу

Такого мы не ожидали, но оказалось относительно легко. В суде похлопали глазами и признали, что из заявления конкурсного действительно непонятно, что именно делали или не делали члены Совета директоров, чтобы довести хлебокомбинат до банкротства. Управляющий конкретики не представил, а на основании исключительно того, что все шестеро привлекаемых состоят в Совете директоров и числятся в списке аффилированных лиц комбината, никто никого привлекать к субсидиарке не будет.

Скачать судебный акт первой инстанции по этому делу:

Но есть нюанс!

Казалось бы, все на мази, мы выиграли, наш клиент свободен. Но судебное заседание проводилось не просто так. Видимо, привлечь кого-то все равно было надо.

Вениамина и остальных членов Совета директоров за доведение до банкротства к субсидиарке не притянули. Однако на сестру нашего доверителя, Ларису, которая на несчастную дату 8 июня 2019 года исполняла обязанности генерального директора, повесили субсидиарную ответственность — за неподачу заявления о банкротстве компании.

Управляющий требовал с Ларисы 100 с лишним миллионов рублей — и добился своего. Правда, определение окончательной суммы приостановили, как водится, до окончания расчетов с кредиторами.

Здесь собрали все о том, за что можно привлечь руководителя должника к субсидиарке.

При этом суд даже не пытался подвергнуть сомнению дату наступления банкротства — 8 июня 2019 года. Но мы-то видели заявление конкурсного и материалы дела, поэтому прекрасно понимали, что дата взята с потолка. Можно было убедить суд в том, что момент объективного банкротства наступил не 8 июня. Плюс в период исполнения обязанностей руководителя Лариса заключила от имени комбината всего две сделки — на 7 с небольшим млн рублей. Тогда при худшем раскладе 100 млн субсидиарки превратятся в 7, а при лучшем — вообще в ноль!

Надо только сменить юристов на таких, кто на субсидиарной ответственности собаку съел. Специалисты широкого профиля здесь, как видим, бессильны. Это мы Ларисе и озвучили.

И она нам поверила. Мы вернулись в дело и начали готовиться к обжалованию.

100 миллионов превращаются… превращаются…

Анализируем судебный документ первой инстанции. Итак, Лариса, сестра Вениамина, была руководителем — и.о. гендиректора. Суд первой инстанции привлек ее к субсидиарной ответственности за неподачу заявления о банкротстве: такое заявление, по мнению конкурсного управляющего, она должна была подать не позднее 8 июля 2019 года, когда прошел месяц с озвученной управляющим даты банкротства хлебокомбината.

На наш взгляд, причина того, что суд сделал неверный вывод, состояла в том, что есть:

а) основания для подачи заявления о банкротстве;

б) признаки банкротства (неплатежеспособности) компании;

а здесь их смешали в кучу.

Основания — это минимум 300 тысяч долгов и трехмесячная просрочка их уплаты.

Внимание, это только основания, а не признаки банкротства. А признаки банкротства — упрощенно, превышение пассивов над активами.

Здесь получилось, что управляющий выдал основания за признаки: якобы компания стала неплатежеспособной в тот момент, когда прошло 3 месяца с даты неисполнения денежных обязательств, причем перед одним кредитором.

Загадочная дата

Мы не забыли предъявить претензии к суду первой инстанции и по поводу даты. Почему момент банкротства привязали к 8 июня 2019 года — дате, когда прошло три месяца с момента исполнения обязательств по договору поставки, заключенному с ООО «Городпродукт». Задолженность по этому договору была 650 тысяч рублей. Мы спрашивали: это что, только из-за неисполнения обязательства перед этим — одним! — кредитором Лариса должна была бегом бежать в суд с заявлением о банкротстве?

Ведь Верховный Суд еще в 2016-ом году говорил, что такое недопустимо — ставить знак равенства между понятиями «неплатежеспособность» и «долг одному кредитору».

Но тут такой знак поставили, не моргнув и глазом. При этом суд не выяснил причину неуплаты именно этого долга, не определил дату объективного банкротства, да и вообще проигнорировал отсутствие документов, по которым можно было бы установить неплатежеспособность.

И то, что хлебокомбинату дали в период директорства Ларисы два кредита, тоже прошло мимо: еще защищая Вениамина, мы просили судью истребовать у банков решения их кредитных комитетов, по которым стало бы ясно, что с финансами у комбината было в тот момент как минимум приемлемо, но от нас отмахнулись.

Ну ладно, мы сами подняли два бухгалтерских баланса, за 2018 и 2019 годы, и из них — просто внезапно! — стало ясно, что стоимость активов хлебокомбината была больше, чем размер долгов.

Хотя это неудивительно, учитывая, что основную массу долгов комбинату предъявили в 2020 году. А это уже за пределами срока работы Ларисы руководителем.

В общем, главное здесь — по-прежнему дата объективного банкротства, которая толком не установлена. За нее взята притянутая за уши.

Не наш размерчик!

Одновременно пришлось пройтись и по размеру субсидиарной ответственности, который пытались вменить Ларисе. 100 с лишним миллионов — якобы столько долгов образовалось у хлебокомбината за время, прошедшее с 8 июля 2019 года (условный первый день просрочки подачи заявления о банкротстве) по 15 сентября 2019 года (последний день Ларисы в качестве и.о. гендиректора компании).

Общая сумма сделок, которые заключила Лариса на посту гендиректора комбината, составила 7 млн с небольшим. 100 миллионов и 7 — разница есть?

В

одном из дел после нашего «перерасчета» размеров субсидиарной ответственности оказалось, что бывший руководитель должен… 0 (ноль) рублей! А ему пытались впарить 102,5 млн.

Меж тем в определении суда первой инстанции вообще никаких сумм не фигурировало, только было сказано о том, что они будут определены потом, после окончания расчетов с кредиторами. Это можно было понимать как угодно. Даже так, что на Ларису могут взвалить всю сумму долга хлебокомбината.

Размер ответственности директора за неподачу заявления ограничивается сроком, который начинает течь со дня, следующего за днем неподачи (дата объективного банкротства +

один месяц) и непосредственно до даты возбуждения дела о банкротстве. Соответственно, если до момента возбуждения дела у компании сменилось несколько руководителей, каждый из них будет нести ответственность в пределах срока его полномочий, но никак не больше. Вообще все долги предприятия на руководителя вешать незаконно.

Раз.

И

два: размер субсидиарки нужно рассчитывать исходя из сделок,

заключенных именно в период после назначения руководителя на должность и до принятия заявления о банкротстве к рассмотрению. Все периодические платежи по договорам, которые были заключены раньше, в сумму субсидиарной ответственности не входят.

По этому поводу есть и позиция ВС РФ, и судебная практика. Оставите свой адрес в форме — пришлем.

Конкурсный управляющий против

Управляющий в долгу не остался и отозвался: а вот не надо передергивать и называть долг в 650 тысяч рублей перед «Городпродуктом» неплатежеспособностью! Я же написал еще в заявлении о привлечении к субсидиарке, что там была куча компаний. Хлебокомбинат в 2019-ом был должен и элеватору, и мельничному комбинату, да и кому только он не был должен. Вот сокращенный список, там всего полтора десятка кредиторов — из нескольких десятков. Гендиректор об этой растущей задолженности прекрасно знала.

Конкурсный высказался, снова вывесил табличку: «8 июля 2019 года был пропущен срок подачи заявления» и… получается, опять ничем не обосновал дату, кроме наличия на нее задолженности перед одной-единственной компанией.

Апелляционная инстанция: момент имеет значение

Что нужно доказать в случае с неподачей заявления, чтобы привлечь за это руководителя? — задался вопросом апелляционный суд. А вот что:

1) у компании имеется неплатежеспособность или недостаточность имущества, размер просроченной задолженности превышает 300 тысяч рублей, а просрочка — 3 месяца;

2) момент, в который все это выяснилось, — та самая дата объективного банкротства в нашем случае;

3) факт, что руководитель не подал заявление о банкротстве в положенный срок;

4) объем обязательств, которые возникли у компании-должника после истечения месяца с «момента» (то есть сумма долга, которая появились в это время благодаря руководителю).

И особое значение имеет «момент» — та самая дата объективного банкротства, ведь все вертится вокруг нее: и месяц от этой даты отсчитывается, и размер субсидиарной ответственности определяется.

Но даты объективного банкротства и на самом деле нет! — сказали в апелляционном суде. Почему вы зацепились именно за 8 июня? Привязывать дату к долгу перед одним кредитором недопустимо! Да у хлебокомбината вообще большая часть долгов в 2020-ом появилась!

И судьи апелляционной инстанции… переписали в постановление доводы нашей жалобы, отменив определение первой.

Вот и вторая клиентка была от субсидиарной ответственности освобождена. У нас опять получилось.

Заказать письменное заключение

Решим вашу задачу за 3-4 рабочих дня и 80 000 руб.

39 999 руб. для новых клиентов

- Проанализируем ваши документы

- Подготовим инструкцию по дальнейшим шагам

- Ответим на вопросы

- Все обоснуем хорошим количеством судебной практики

Кассация и заговоренное 8 июня

Но управляющий хлебокомбината был недоволен: сначала улетел миллиард, а потом и сто миллионов? Не угомонившись, теперь уже он настрочил жалобу: якобы суд первой инстанции правильно заключил, что Ларису надо привлечь к субсидиарке по обязательствам хлебокомбината, там же подтвердили, что все условия имелись, верните нам первое определение, отмените постановление апелляции.

Повторил, что Лариса знала о плохом состоянии компании, и опять, в третий раз, не обосновал свое 8 июня как дату объективного банкротства.

«Да что же арбитражный управляющий так вцепился в это 8 июня?» — подумали мы и решили очень-очень внимательно рассмотреть сделку с «Городпродуктом».

И что вы думаете? Оказалось, что конкурсный управляющий неправильно подсчитал окончание трехмесячного срока со дня неисполнения обязательств. Задолженность по договору (650 тысяч рублей) образовалась не в марте 2019-го, а в июне, потому что состояла из нескольких платежей, и последний из них должен был быть проведен 21 июня 2019-го. Из этого следует, что:

- Три месяца заканчивались не 8 июня 2019 года, а 21 сентября 2019-го.

- Соответственно, срок на подачу заявления о банкротстве (оговоримся: даже если предположить, что момент неплатежеспособности, в нарушение закона, считать по задолженности перед одним, этим, контрагентом) истек 21 октября.

- Поскольку Лариса ушла с поста и.о. гендиректора хлебокомбината еще 15 сентября, ее вообще ничего из произошедшего не касается!

- Кстати, задолженность хлебокомбината перед «Городпродуктом» частично была погашена, а поставки продолжались и в июне 2019-го. Но зачем управляющему об этом упоминать? Обвинять легче.

Мы детально проанализировали сделки и с элеватором, и с мукомольным заводом, да и со всеми остальными. Указали на все, что не было упомянуто в заявлениях и жалобах конкурсного (а там опускались «несущественные» детали в виде частичного погашения долгов). Комбинат работал до последнего, до сентября 2019 года, отгружал хлеб, а выручка у него резко снизилась только в октябре, когда от него отказался важный покупатель.

Но наша клиентка в октябре гендиром уже не являлась. И активов Лариса никаких не выводила — за что вообще ее привлекать?

Таким развернутым отзывом мы и запустили в конкурсного управляющего.

Кассация подтвердила правоту апелляционной инстанции: доказательств возникновения у комбината признаков объективного банкротства в период до 15 сентября 2019 года нет, значит, Ларису привлекать к субсидиарке не за что. Документ апелляции оставить в силе.

Скачать судебный акт кассационной инстанции по этому делу:

Вывод: субсидиарная ответственность — штука требовательная

Мы можем сказать, что выиграли это дело во всех инстанциях. Да, первая привлекла было Ларису к субсидиарке, но есть небезосновательное подозрение, что это произошло только потому, что на ее стороне играли не мы, а юристы, которые на субсидиарке не специализировались (своего первого клиента, Вениамина, мы освободили от субсидиарной ответственности полностью). Поэтому неспециалисты пропустили то, что бросалось в глаза — неустановленную дату наступления неплатежеспособности хлебокомбината, на которую, собственно, все и было завязано.

Эта дата всегда одна — не период «от», «до» или «где-то между», а четко установленный день.

Еще в этом кейсе нас поразил арбитражный управляющий должника, который вместо того, чтобы скорректировать свою позицию, упорно продолжал петь одну и ту же песню во всех инстанциях. Повел бы себя чуть по-другому, может, и отбил бы 7 млн. А так все лавры достались нам (но приятно, черт возьми).

Что тут еще можно сказать? Руководители! Да, обычно вы не специалисты в бухгалтерии. Тем не менее научитесь хотя бы бегло читать квартальную отчетность (вы же ее подписываете) и регулярно ее просматривайте, чтобы превышение пассивов над активами не обнаружилось внезапно.

И обязательно следите за дебиторской задолженностью. Вовремя ее взыскивайте, чтобы не докатиться до банкротства. Ну а в случае каких-то сомнений или подозрений, что что-то идет не так, обращайтесь в «Игумнов Групп» за помощью.

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте к нам в гости.

Продажа залога: кому достанутся деньги банкрота?

Думаете, ответ — это: «Деньги достанутся залоговому кредитору, конечно», — и дальше можно не читать? Значит, вы знаете про процедуру банкротства далеко не все (хотя и больше простых смертных). Но…