Если застройщик – банкрот. Что делать дольщику? Часть 2

В первой части инструкции «Как дольщику подать заявление о включении в реестр требований кредиторов застройщика-банкрота» мы рассказали, как узнать про банкротство застройщика и как определиться, что с него требовать — квартиру или деньги. Едем дальше.

В первой части инструкции «Как дольщику подать заявление о включении в реестр требований кредиторов застройщика-банкрота» мы рассказали, как узнать про банкротство застройщика и как определиться, что с него требовать — квартиру или деньги. Едем дальше.

Шаг третий. Документы и сроки

Из документов для включения в реестр требований участников строительства вам потребуются:

- основной договор;

- доказательства его оплаты.

НЕ НАДО отправлять управляющему подлинники документов, все — только в копиях. Если копия не заверена печатью банка или другого юрлица, заверяйте сами: пишите «Копия верна» на каждой странице, ставьте дату и подпись. Подлинник покажете конкурсному управляющему по требованию (если запросит).

На сборы и отправку законом дается 45 рабочих дней. Начало этого срока — дата публикации сообщения о банкротстве застройщика в «Коммерсанте». Либо дожидайтесь уведомления от конкурсного управляющего.

Основной договор

Что им может являться:

- договор участия в долевом строительстве (он же — ДДУ). Если покупали по уступке (переуступке), то «первичный» ДДУ и договор уступки права требования;

- договор купли-продажи жилого помещения (если дом уже введен в эксплуатацию и у застройщика оформлено право собственности);

- предварительные ДДУ или ДКП; договор займа, по которому возврат займа производится путем передачи в собственность жилого помещения в многоквартирном доме после завершения его строительства;

- любой иной договор/соглашение. Главное, чтобы по его смыслу было ясно, что по этому договору вам за плату застройщик обязался передать в такой-то срок такое-то помещение (квартиру, машиноместо и т.д). Это может быть договор инвестирования, например, договор об оплате пая ЖСК и даже соглашение об отступном (если застройщик должен вам денег, а хочет отдать квартирой).

ВАЖНО! Статус участника строительства у физлица может появиться на основании любого договора, который предусматривает со стороны исполнителя обязательство о передаче жилья, со стороны гражданина — оплату этого жилья. Обязательного заключения ДДУ не требуется, оговорка о том что в рамках договора создается недвижимое имущество — тоже.

- все дополнительные соглашения к договорам («допники»). Если первичный договор зарегистрирован в Росреестре (те же ДДУ регистрируют всегда), то и допники также должны быть там зарегистрированы.

Приложите и акт о выполнении обязательств между вами и застройщиком (если он есть и является частью договора).

Реальный ущерб подсчитывать не нужно. В соответствии с нормами закона о банкротстве конкурсный управляющий должен учесть его в РТК сам, независимо от того, предъявил ли дольщик соответствующее требование. Но при подаче заявления лучше ткнуть управляющего в эту его обязанность.

РТК застройщика с записью о включении убытков в виде реального ущерба. Пример

Доказательства оплаты

Это платежные документы, соответственно. Идеально, если платеж за квартиру прошел безналом и по одной банковской платежке.

Но такое бывает не так уж часто. Поэтому собираем все платежки по квартире, деньги по которым ушли застройщику (или квитанции к приходно-кассовым ордерам, или иные документы — вы и векселями могли расплачиваться), добавляем кредитный целевой договор (то есть ипотечный, если есть).

НЕ НАДО прикладывать копии ваших платежек банку в счет погашения долга по ипотеке. Это другое (с).

Если вы покупали квартиру за наличные

Хуже, если у вас была оплата за квартиру наличными, и на руках остались только квитанции к приходно-кассовому ордеру, а до расчетного счета застройщика эти деньги не дошли. Если так, то управляющий может не поверить в то, что вы оплатили квартиру, и вам придется доказывать сам факт того, что у вас эта сумма вообще была. Пассаж «Я просто взял и достал эти десять миллионов из-под матраса, он у меня большой» не прокатит, конкурсный управляющий может вам отказать во включении в реестр.

Тем не менее держите позицию Верховного Суда по поводу оплаты налом.

М. купил несколько квартир у ООО «АМД» на сумму 36 миллионов рублей. Застройщик обанкротился, М. подал заявление о включении в РТК требования о передаче квартир. Первая инстанция М. отказала, потому что платил он за все наличкой, в подтверждение оплаты в суде показал копии квитанций к приходным кассовым ордерам общества. Суд заявил, что М. не доказал факт внесения денег, потому что в кассовой книге застройщика их поступление не отражено, и на счет ООО «АМД» они тоже не зачислялись. Да и вообще, М. не обосновал, почему платил наличкой в то время, когда у застройщика имелся расчетный счет.

Позиция суда: условия договоров долевого участия — сначала предварительного, а затем и остальных — предусматривали оплату либо перечислением на счет, либо внесением наличных. Так что выбор у М. был. А то, что должник нарушил правила учета наличных — это не повод лишать добросовестного дольщика его квартир. Это раз.

Два — никто не поинтересовался, водились ли вообще у М. такие деньги. А они водились, есть подтверждение — договоры купли-продажи квартиры в Москве, доли в компании, выписка по счету гражданина.

Ну и три: где ваш конституционный принцип равенства, который запрещает по-разному обходиться с людьми, находящимися в одинаковых или сходных ситуациях? Другим, платившим этому застройщику наличкой (есть соответствующие решения), — квартиры, а тут — шиш?

Апелляция первую инстанцию поддержала, кассация тоже, а вот Верховный Суд увидел нарушение принципа равенства и направил дело на новое рассмотрение.

Скачать этот документ ВС РФ.

Если вы купили квартиру в рассрочку от застройщика

И не успели полностью выплатить все деньги. Вас включат только в денежные требования в размере уже внесенной суммы. На жилье вы претендовать не вправе, поскольку полностью ничего не оплатили.

Если вы купили квартиру в ипотеку

Вы включаетесь на полную стоимость квартиры. Банк же за вас все оплатил? Оплатил.

Насчет «А можно мне теперь не платить ипотеку, ведь квартиры не будет?» — даже не надейтесь. Банкротство застройщика никак не освободит вас от обязательства перед банком. Строится — не строится — банку это фиолетово: он же вас кредитовал, а не застройщика. Так что не забывайте аккуратно вносить ежемесячные платежи. Даже если вы бросите платить, банк и ваше право требования к застройщику заберет, и с вас долг взыщет. И да, если будет принято решение о том, чтобы выплатить дольщикам деньги вместо жилья, проценты по ипотеке в эту сумму не включат. Но можно попробовать выбить их как убытки в судебном порядке.

Если вы покупали квартиру по уступке (переуступке, цессии)

В случае, если по этому договору обязательство в части уплаты цены прекращено (то есть изначальный участник долевого строительства застройщику все оплатил), то дольщику представлять документы, подтверждающие обоснованность его требований (первоначальный договор), не нужно, это оговорено в законе о банкротстве. Должно хватить договора уступки (переуступки).

На практике лучше возьмите заверенную застройщиком или цедентом (уступающим право) копию «исходного» ДДУ и копию акта между сторонами. И заверенную копию платежки за вашу квартиру от первоначального участника (или от всех участников цепочки по переуступке, если это не первая уступка). Да, в законе написано, что вроде бы такого не надо, но лишним не окажется. Особенно не будут лишними доказательства оплаты первоначального договора с застройщиком. Если их нет, ваши шансы на включение в РТК резко снижаются (могут либо не включить сразу, могут потом включение оспорить).

Если вы покупали квартиру не одинА, допустим, всей семьей, пишите заявление о включении требований от имени всей семьи; перечисляйте всех покупателей и пишите адрес каждого. Укажите, кто какую долю приобретал.

Если вы — один — купили две-три квартиры (или квартиру и машиноместо) у застройщика-банкрота

Лучше пишите заявление сразу на все. Но можете подать требования отдельно на каждое место или помещение, тут уж как хотите.

НЕ НАДО включать в этот бумажный массив все ваши агентские договоры с риелторами. Они тоже о другом.

Пристегиваем ко всем собранным документам копию паспорта. Если ранее вы с застройщиком судились (например, на предмет расторжения договора), прикладываем еще и копию судебного решения, копии документов исполнительного производства (исполнительный лист, справка о задолженности по исполнительному производству) и т.д.

Если документы за вас подает доверенное лицо, пусть приложит заверенную нотариусом копию нотариальной доверенности. В доверенности должно быть оговорено право на участие от вашего имени в деле о банкротстве.

Заказать письменное заключение

Решим вашу задачу за 3-4 рабочих дня и 80 000 руб.

39 999 руб. для новых клиентов

- Проанализируем ваши документы

- Подготовим инструкцию по дальнейшим шагам

- Ответим на вопросы

- Все обоснуем хорошим количеством судебной практики

Шаг четвертый. Куда всю эту пачку отправлять и в какие сроки

Итак, на все у вас 45 дней. Потом реестр требований участников строительства закроется (но тс-с-с, есть и лайфхак, как проскочить и не оказаться в зареестровых требованиях. Это когда шанс на получение чего-либо составляет 0,1% или еще меньше).

Значит, собрали все, совсем все. Пишите собственно заявление. Указывайте в нем приложения. Строгая форма заявления законом не предусмотрена, но в интернете есть образцы. С ними все заполнять легче и быстрее. Не забудьте поставить свою подпись.

Скачать примерную форму заявления о включении в реестр требований кредиторов застройщика.

Отправляйте заявление + эту пачку копий в адрес конкурсного управляющего. Адрес может быть указан в уведомлении о признании застройщика несостоятельным (банкротом), если вы его получали. Если не получали, ищите адрес управляющего в том же «Коммерсанте» или на ЕФРСБ. Ничего страшного, если там будет указан абонентский ящик: 666666, гор. Москва, а/я 666 — это нормально.

Пересылайте пакет документов почтой, СДЭКом, чем угодно, главное, под опись и с отслеживанием. С момента получения ваших бумаг у управляющего есть 15 рабочих дней, чтобы включить вас в РТК.

Сводные сроки на стадии включения в реестр требований участников строительства

| Действие |

Кто должен отслеживать |

Срок |

| Передача документов застройщика |

Руководитель должника |

10 календарных дней |

| Уведомление участника строительства о банкротстве |

Конкурсный управляющий |

5 дней |

| Уведомление считается полученным |

Участник строительства |

По истечении 15 дней со дня опубликования уведомления в газете «КоммерсантЪ» |

| Направление требований управляющему |

Участник строительства |

45 дней со дня опубликования сведений в газете «КоммерсантЪ» |

| Рассмотрение требования дольщика и уведомление о результатах |

Конкурсный управляющий и участник строительства |

15 рабочих дней с момента получения требования конкурсным управляющим |

| Закрытие реестра |

Конкурсный управляющий и участник строительства |

По истечении 2 месяцев с даты публикации сведений в газете «КоммерсантЪ» |

| Включение дольщика в реестр требований участников строительства |

Участник строительства |

45 дней со дня получения уведомления конкурсного управляющего об открытии конкурсного производства, независимо от закрытия реестра |

| Направление возражений в суд на решение конкурсного управляющего |

Участник строительства |

15 рабочих дней с даты получения уведомления от конкурсного управляющего |

Сроки даны в соответствии с правилами о банкротстве застройщиков по делам, возбужденным после 01.07.2021.

Да, реестр открыт не вечно, но для участников строительства есть лазейка по срокам включения: они могут предъявить свои требования не позднее сорока пяти дней, начиная со дня получения уведомления конкурсного управляющего, независимо от даты закрытия реестра.

Поэтому обещанный лайфхак: по факту конкурсный управляющий может направить вам это уведомление спустя хоть полгода. И если вы предъявите требования в течение 45 дней, то срок пропущен не будет. Для вас реестр будет, ну, слегка приоткрыт.

Еще в октябре 2011 года дольщик пришел включаться в реестр требований о передаче жилых помещений (так раньше назывался реестр требований участников строительства) застройщика.

Суд его включил, однако не в «квартирный» реестр, а вообще в зареестровые требования. «Дольщик опоздал, — сказали в суде. — Реестр давно закрылся. На все про все два месяца. И «общий» закрылся, и РТЖП тоже. Последний вообще в августе схлопнулся, через два месяца, как в силу вступил закон, который ввел этот ваш «7 параграф».

Апелляция оставила все как есть, а суд округа еще и добавил, что включение требования дольщика в зареестровые требования вообще никак его прав как участника строительства не нарушает. Реестр о передаче жилых помещений — это просто список: тех, кому от должника нужны квартиры.

Но при пересмотре дела в порядке надзора Президиум ВАС (дело было в 2013 году) разъяснил, что конкурсный управляющий обязан в пятидневный срок уведомить о банкротстве всех ему известных участников строительства. А если вообще не уведомил или сделал это после публикации в «Коммерсанте» данных о введении 7 параграфа, то срок для постановки в РТЖП (два месяца) начинает течь не ранее даты направления арбитражным управляющим уведомления. А раз в материалах дела нет доказательств того, что управляющий прислал уведомление, то и срок не пропущен. Итого: «квартирный» реестр для уважаемого дольщика открыт, проходите.

Или вот что по новым правилам.

Дольщик покупает новостройку по договору уступки права требования, но не встает в реестр в двухмесячный срок после публикации в «Коммерсанте». А в начале декабря 2022 года Фонд развития территорий принимает решение о достройке. 23 декабря дольщик уже стучится к конкурсному управляющему: а включите-ка в реестр мои требования о передаче квартиры.

Конкурсный управляющий его включать отказывается, поезд ушел. Дольщик идет в арбитражный суд. Суд его ставит в реестр: управляющий вообще должен был поставить дольщика в него «автоматом», на основании данных ЕГРН. Это же есть в законе. То, что арбитражный управляющий этого не сделал, не повод снижать уровень правовой защиты участника строительства.

Управляющий судебный акт обжалует, апелляционный суд сравнивает даты принятия Фондом решения о достройке и подачи заявления, как бы говорит дольщику: «Ишь, какой хитрый!» и переводит требования о передаче жилья в денежные. Суд округа с ним соглашается.

Дольщик совместно с другими потерпевшими от невключения продолжает настаивать, что включение должно производиться автоматически на основе сведений из ЕГРН. Ведь право участника строительства на квартиру не должно зависеть от того, выполнил управляющий возложенные на него обязанности или нет. А то, что конкурсный управляющий обязан самостоятельно прошерстить реестр недвижимости, в законе написано.

К делу проявил интерес Верховный Суд и скоро будет его рассматривать.

Запомните это дело и эту позицию: есть вероятность, что в случае «победы» дольщиков аргументацию можно будет использовать, чтобы дольщики могли свободно вставать в РТК застройщика после его закрытия.

Скачать судебные акты по лайфхаку с началом течения срока и делу об «автоматическом» включении.

Так что делать, если я пропустил срок постановки в РТК?

Конечно, восстанавливать. Пока что суды относятся к дольщикам («участникам строительства», физлицам, купившим квартиры для себя, а не для перепродаж) очень лояльно — различные пафосные фразы о защите конституционного права на жилье, гражданах — непрофессиональных инвесторах — участниках рынка строительства все еще на слуху и целыми цитатами кочуют из одного судебного акта в другой.

К слову, вот одна такая хорошая цитата еще из позиции Высшего арбитражного суда:

«Законодатель исходит из того, что главная цель специальных правил закона о банкротстве — это приоритетная защита граждан — участников строительства как непрофессиональных инвесторов. Применение указанных правил должно быть направлено на достижение данной цели, а не на воспрепятствование ей».

Теперь у вас все козыри на руках.

Обобщенно: если срок дольщиком пропущен, то при заявлении участником строительства мотивированного ходатайства о восстановлении срока на предъявление требований суд с высокой долей вероятности его удовлетворит и рассмотрит ваши требования. Но только если вы «непрофессиональный инвестор». Высока вероятность, что откажут. Если у вас нежилое — то же самое.

Скачать позицию ВАС о пропуске срока и практику по восстановлению.

Вас включили в РТК

15 рабочих дней с момента доставки документов прошли. Еще недельку закладываем на ответное письмо. И-и… оно приходит. Ваше требование признали обоснованным, а вы получили письменное подтверждение включения ваших требований в реестр требований участников строительства.

Но это не значит, что конкурсный управляющий побежит за вами с ключами от квартиры или конвертом с деньгами. Включение в реестр значит, что вас признали имеющим право получить эту квартиру или деньги от застройщика.

Верховный Суд на этот счет говорит, что при рассмотрении обоснованности требования дольщика проверяется наличие только формальных оснований: «Вопрос о возможности фактического исполнения застройщиком обязательства по передаче жилого помещения на этой стадии разрешению не подлежит». Вот так. Никаких гарантий у вас по-прежнему нет.

Скачать документы Верховного Суда, где говорится об этом.

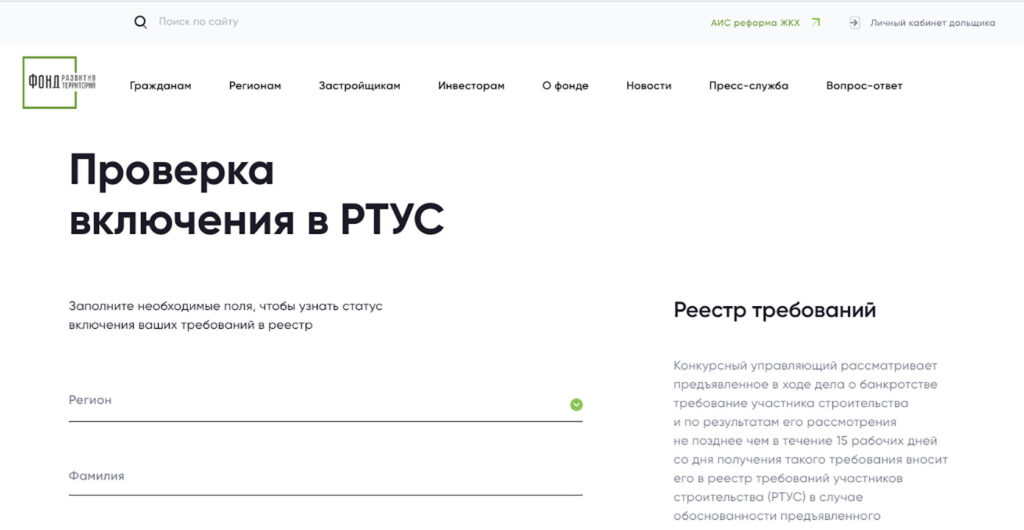

Можно не дожидаться письма от управляющего, а проверить, включили вас или нет, прямо на сайте Фонда развития территорий в разделе «Гражданам» — «Дольщикам» — «Проверка включения в РТУС».

Проверка включения в реестр застройщика-банкрота на сайте Фонда развития территорий

Вас не включили в РТК или требования включили частично

Вам пришел отказ о включении? Или часть ваших требований управляющий включил, а часть — отказался? Опять — добро пожаловать в арбитражный суд. Собираем все бумажки, отказ во включении в реестр, пишем новое заявление, указываем в нем, почему управляющий не прав, и идем сдавать документы. Ждем принятия заявления, затем — судебного заседания и доказываем свою правоту. В случае успеха получаем определение о включении в реестр (и сохраняем его: суд его может сразу и не найти, когда вам приспичит).

Особые случаи и «А что, если?»

А если я не получил ни уведомления о включении, ни отказа?

Звоните конкурсному. Но не только. Главное — пишите ему, и по электронной почте, и бумажное письмо. Требуйте письменного ответа на свое заявление.

А если на мои письма и звонки арбитражный не отвечает или обещает, но ничего не делает?

Подавайте заявление о включении в реестр напрямую в арбитражный суд. Пишите в исковом то же самое, что и конкурсному в заявлении, но добавьте туда информацию о том, что вы своевременно обратились к КУ, а он бездействовал. Приложите копии квитанции об отправке документов и опись вложения. Госпошлину платить не надо.

Итак, собираете ту же пачку документов, что и конкурсному, прикладываете к ней отказ во включении в реестр требований кредиторов, ходатайство о восстановлении срока (укажите уважительную причину: командировка, болезнь; представьте доказательства) и идете в арбитражный суд.

А если я ничего никому не отправлял, не требовал, у меня и документов-то нет? Квартиру мне все равно дадут? Все же есть в информационных системах?

Вообще, где-то запись о вашем праве на будущую квартиру должна быть. Например, среди документов застройщика, которые он передал конкурсному. Или в Росреестре — данные о регистрации договора долевого участия.

Но, кроме этого, должны быть и данные об оплате договора. И если в тот день, когда Фонд развития территорий (или фонд субъекта РФ) примет решение о том, что дает деньги на достройку дома, ваши документы об оплате квартиры у застройщика не обнаружатся (а вы эти документы конкурсному не донесли), то конкурсный управляющий пойдет в арбитражный суд с заявлением об исключении вашего требования из реестра, если он ранее включил вас самостоятельно на основании данных из ЕГРН. Право на квартиру вы потеряете.

Хотя если документы об оплате вы не донесли по уважительным причинам, срок для включения в реестр вам восстановят и вам придется пройти всю вышеописанную процедуру со сбором бумажек и доказыванием своих прав на недвижимость.А если я захочу «перепрыгнуть» из денег в квартиру?

Стандартная ситуация: сначала человек не верит в перспективы достроя и решает «взять деньгами», а потом на стройке начинается шевеление. Вместе с ним приходит и понимание, что физическая квартира — она лучше абстрактных денег. Только в реестр-то уже заявлено денежное требование. Что делать?

Так называемая трансформация требования из денежного в «квартирное» возможна. Последняя правовое положение кредитора не изменяет, объем прав не увеличивает, следовательно, является юридически возможной.

Дольщица застройщика «ЖК АРС-Аврора», узнав, что недострой берет приобретатель, передумала брать деньги и заявила о том, что хочет двухкомнатную квартиру, на которую раньше заключила ДДУ. И уведомила об этом суд. Первая инстанция, апелляция и кассация дольщицу слушать не стали: вы же сами отказались от исполнения договора, заявившись в деньги. Нет, тут уже либо крестик снимите, либо…

Но у судебной коллегии по экономическим спорам ВС РФ оказалась другая точка зрения на все. Как мы помним, защита граждан — участников строительства как непрофессиональных инвесторов — задача приоритетная, надо граждан защищать, а не гнобить. Передача недостроя приобретателю для достройки — как раз инструмент для достижения этой цели. А положение участников строительства является равным независимо от того, в какой из реестров (о передаче жилых помещений или денежный) включены их требования. То есть отношение к требующим деньги и квартиры не должно различаться. Поэтому форма изложения требования для его учета в реестре (о включении денежного требования либо о включении требования о передаче квартиры) не имеет значения, никаких прав это дольщице не добавляет. Отмените все и отправьте дело на новое рассмотрение.

Но «трансформация» не сработает, если:

- вы успели расторгнуть договор с застройщиком и, мало того, взыскать с него деньги, а теперь еще и квартиру хотите получить. Как-то оно неправильно.

Хотя бывает и по-другому, как в Татарстане: сначала дольщик расторг договор, а потом захотел жилье. Три инстанции ему отказали, а Верховный Суд сказал: «Почему бы и нет?» и отправил дело на новое рассмотрение. Может, у дольщика все и получилось бы. Но, пока шли суды, конкурсный управляющий умудрился квартиру, на которую дольщик претендовал, продать другому человеку. Счастье было так близко, однако — облом.

- вы — гражданин-инвестор с несколькими жилыми помещениями. Правила у нас для простых граждан, а не для вас: вы тут прибыль получаете. О том, как вести себя профессиональному инвестору при банкротстве застройщика, поговорим в одной из следующих статей.

Скачать подборку судебных актов по трансформации требований и попытке получить жилье по расторгнутому договору.

А если дольщик умер, что делать?

В законодательстве сказано, что если наследодатель уже был включен в реестр требований участников строительства, то заменить кредитора на наследника вправе сам конкурсный управляющий.

Берете свидетельство о праве на наследство, прикладываете его нотариально заверенную копию вместе с ходатайством о замене кредитора в РТК на себя, отправляете конкурсному. Заявление пишите от своего имени. Если управляющий откажет, идите в суд с ходатайством о процессуальном правопреемстве.

Если же дольщик скончался, не успев включиться, вы получаете свидетельство о праве на наследство и идете к конкурсному — для соблюдения порядка предъявления требований.

Очень вероятно, что управляющий вас включать откажется, отмахнувшись пропуском срока для включения. Тогда идем в суд с ходатайством о восстановлении срока для включения. Обоснование — уважительная причина, вступление в наследство. Основное здесь — сразу после вступления в наследство бежать к конкурсному управляющему: не затягивать процесс, чтобы суд видел, что вы действительно старались и действовали добросовестно.

По наследству у нас переходят не только права, но и обязанности. Особенно в связке с наследованием «хороша» субсидиарная ответственность: заявление о привлечении к ней наследников может прилететь и

спустя несколько лет после смерти наследодателя.

Хороший вариант. Право собственности на жилье без включения в реестр требований кредиторов

Самая классная для вас ситуация в банкротстве застройщика — если ваш должник прежде, чем улететь в несостоятельность, успел:

- получить разрешение на ввод дома в эксплуатацию;

- передать вам квартиру по акту.

Тогда ваш объект требований сомнений не вызывает — квартира. Вы просто не успели оформить на нее собственность. Ее можно получить и без включения в РТК застройщика.

Но зачем вообще в таком шоколадном случае бежать в суд, если можно просто с договором и актом пойти в МФЦ, уплатить госпошлину и зарегистрировать свое право?

Затем, что есть положение закона о банкротстве, согласно которому решение о признании должника банкротом и об открытии конкурсного производства арбитраж направляет «в органы, осуществляющие государственную регистрацию прав на недвижимое имущество».

То есть Росреестр ваше право не зарегистрирует. Оно вам надо? Поэтому добро пожаловать в суд, оплачивайте 6 000 рублей госпошлины, получайте определение и регистрируйте на здоровье. С судебным актом Росреестру деться будет некуда.

Скачать судебные акты о признании права собственности на жилое помещение и акт об отказе во включении в случае с нежилым помещением.

А если разрешения на ввод и акта нет?

Если разрешения на ввод в эксплуатацию и акта приема-передачи нет, то суд может отказать в признании права собственности. Потому что такое признание права за отдельным инвестором может: «повлечь нарушение …принципа равенства кредиторов …и воспрепятствовать включению объекта незавершенного строительства в конкурсную массу должника с целью удовлетворения требований всех кредиторов».

А может и не отказать. Потому что Президиум Верховного Суда РФ в свое время разъяснял, что кредитор, в полном объеме оплативший квартиру для удовлетворения своих личных нужд, связанных с улучшением жилищных условий, вправе рассчитывать на надлежащее исполнение обязательств по договору со стороны застройщика, а при неисполнении должником обязательств — требовать защиты своих прав.

В эту защиту в том числе входит и требование в признании за ним права на долю в общей долевой собственности в незавершенном строительством объекте (то есть недостроенной квартиры). И то, что строительство дома еще не завершено, защите права мешать не должно, если дольщик честно все оплатил.

А что, так можно было?

Чудеса случаются, есть пример того, как дольщик получил квартиру, вообще не включаясь в реестр требований застройщика-банкрота. Но имейте в виду, что не включаться в надежде на такой же исход — это игра в русскую рулетку.

С. пришел в арбитражный суд с заявлением о признании права собственности на квартиру, когда банкротство застройщика шло уже пять лет. Покупал С. жилье по уступке у юрлица, в суд предоставил зарегистрированный договор, платежки от первоначального участника строительства и свои, а также ипотечный договор. Дом к тому моменту уже был введен в эксплуатацию, часть квартир в нем — передана вставшим в РТК дольщикам. Суд вспомнил про конституционный принцип равенства и приоритет защиты граждан — участников строительства как непрофессиональных инвесторов, посчитал, что С. принес все, что нужно, и вынес определение о признании его права собственности на квартиру. Даже госпошлину С. вернули.

Скачать документы на тему признания права собственности на жилое помещение.

Косячат все

Приготовьтесь в том числе и к этому. Понятно, что главный по косякам — это сам застройщик, это же он не дал вам ваше кровное. Но мудрить наверняка будут и конкурсный управляющий, и суд. Управляющий может забыть вас уведомить и о банкротстве, и о собрании кредиторов, и о включении в реестр, и у него найдутся веские причины для оправданий: «Мне не передали документы», «У вас указан не тот адрес, а я все отправил». Он может «забыть» включить реальный ущерб, принять у кадастровых инженеров неверно составленный техплан помещения, и в результате квартиру вам передать будет нельзя, потому что по этому техплану площадь вашей скромной однушки раскинется метров на 80 и на три комнаты.

Косячить будет и Росреестр. Еще при регистрации ДДУ он сделает вам запись о том, что ваша квартира с номером 2 находится на шестнадцатом этаже. А потом отгадывайте загадку, что это за квартира и где вообще ее искать. Про указание в ЕГРН неверной площади говорить нет смысла: такие трюки регистраторы проделывают постоянно.

Косячить будет также и суд, указывая в определениях не тот адрес квартиры, строительный или условный номер, не ту площадь и не вашу фамилию.

Или суд может включить вас в РТК, а потом долго искать, но не находить ваше определение, чтобы выдать его вам на бумаге. Запросто. Поэтому заранее готовьте для арбитражного управляющего, Росреестра и суда шаблоны заявлений, например, об исправлении описок, опечаток, арифметических ошибок. Выясняйте, куда на кого жаловаться, и так далее. Вас окружают очень, очень гордые птицы, и пока их не пнешь, они даже место старта для полета не займут.

А что дальше?

Вы включились в реестр требований кредиторов застройщика. Варианты развития событий:

- вас достроят (это максимум);

- вас не достроят и переведут всех «в деньги» (которые когда-то выплатят, возможно);

- и дострой, и выплату компенсаций признают нецелесообразными (такое тоже возможно), и вы отправитесь в «обычное» банкротство со всеми вытекающими. То есть получите совсем копейки лет через семь-десять. Если получите.

Печаль в том, что вы лично на все это влиять можете только опосредованно. Ключевые решения принимают Фонд (или фонд субъекта), конкурсный управляющий и лишь немного — дольщики. Упрощенно, они лишь вправе ответить на вопрос, который (возможно) будет поставлен на собрании участников строительства: возьметесь достраивать все сами, создав ЖСК?

Стоит сказать свое твердое: «НЕТ!», как интерес к вам тут же потеряют.

Но это уже другая история. Вы на этом этапе сделали все, что смогли: в РТК включились.

Выводы

1. Вставать в РТК нужно обязательно. Если шансы получить квартиру без постановки в реестр какие-никакие, но есть (опять же, очень небольшие), то денег вам точно никто не даст.

2. На стадии постановки в РТК у вас есть два основных риска. Это:

- пропуск срока для подачи заявления (но он восстанавливается);

- недоказанность факта оплаты квартиры. Но и здесь есть способы противодействия.

3. Если конкурсный управляющий вас не включает/вообще неправ, смело следуйте в арбитражный суд. Не ждите, что конкурсный все исправит или что-то сам «довключит». Дольщиков много, а он такой один. Заранее выясняйте, как заставить управляющего делать то, что надо вам, а не ему.

4. Внимательно читайте все полученные от управляющего и из суда документы, все ошибки заставляйте исправлять сразу.

5. Относительно выбора «деньги или квартира»: сами видите, что здесь полная фортуна и лотерея (но если вырисовывается реальная возможность получить квартиру, то, наверное, стоит требовать именно ее. Недвижимость — не деньги, она все равно будет расти в стоимости, поэтому вы сможете минимизировать потери).

6. Мы описали здесь все основные проблемы, с которыми может столкнуться «обычный дольщик» — участник строительства, если к нему пришла такая беда, как застройщик-банкрот. Но в делах о банкротствах застройщиков масса «совсем особых» случаев, с кучей нюансов. Если у вас такой, смело звоните, пишите, стучите в двери «Игумнов групп». Точно придумаем что-то дельное.

И, кстати, если вы купили несколько квартир, вам предстоит отбиваться от ярлыка «гражданин-инвестор». Как это сделать, мы рассказали в отдельной статье на тему «Банкротство застройщика».

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — записывайтесь на консультацию. Если застройщик — банкрот. Что делать дольщику? Часть 1

Вы купили квартиру от застройщика, заказали мебель, даже подготовили любимый фикус к переезду, но приходит весть, что ваш застройщик — банкрот. Отодвигаем фикус в сторону, сейчас ваша главная задача — включиться в реестр требований кредиторов банкрота. Рассказываем, как все сделать — самостоятельно, правильно и бесплатно, без помогаек.

Вы купили квартиру от застройщика, заказали мебель, даже подготовили любимый фикус к переезду, но приходит весть, что ваш застройщик — банкрот. Отодвигаем фикус в сторону, сейчас ваша главная задача — включиться в реестр требований кредиторов банкрота. Рассказываем, как все сделать — самостоятельно, правильно и бесплатно, без помогаек.

- Реестр требований кредиторов (РТК) — не равно «реестр требований участников строительства». РТК застройщика-банкрота — общее понятие, реестр участников — частное. Последний – особый раздел РТК, куда включают только физлиц, которые купили квартиру(ы) для собственных нужд. Все остальные — купившие квартиры юридические лица, физики — покупатели коммерческой площади в доме, ресурсоснабжающие организации, которым застройщик задолжал за электричество, и прочие — встают в «общий» реестр. Но для упрощения будем употреблять здесь понятия «РТК» и «реестр требований участников строительства» как синонимы.

- В этом тексте речь идет об «обычных» участниках строительства, так называемых непрофессиональных инвесторах. То есть о людях, которые купили квартиры (машиноместа, кладовки) в строящихся домах исключительно для нужд своей семьи, чтобы жить. О том, что делать профессиональным инвесторам, которые покупают десяток-другой квартир с целью на них заработать, расскажем в отдельной статье.

- Участник строительства здесь = дольщик. Так проще. Извращенные эвфемизмы наподобие «гражданин — соинвестор жилого помещения» оставим госорганам.

- Случай с апартаментами — это тоже не сюда. Мы здесь (в основном) о жилых помещениях.

- Порядок действий дольщика здесь дается исходя из практики и той редакции закона о банкротстве, которая действует на дату выхода статьи.

«Шо, опять?!» (с)

Да, опять: основное, главное, решающее в случае, если ваш застройщик обанкротился, — включиться в реестр требований участников строительства.

Сразу и честно: получите ли вы квартиру (квартиры), машиноместо и прочее будет зависеть во многом от удачи, но встать в РТК — это обязательно. Иначе вы гарантированно получите большое ничего.

Отдельно — насчет охотников за вашими деньгами. Их наберется много: они пойдут друг у друга по головам и будут распихивать друг друга локтями. Эти охотники — помогальщики «достроить», «отстоять свои права» и советчики «как встать в реестр требований кредиторов» и в «реестр обманутых дольщиков». Недобросовестные юристы (да и просто прохиндеи) обычно рассказывают, как все сложно. А вы теряетесь и легко отдаете за их услуги годовой взнос по ипотеке.

Не ведитесь. Десятки тысяч людей включились в реестр требований кредиторов застройщиков-банкротов сами, и никто от этого не умер.

Когда-то правительства регионов вели так называемые реестры обманутых дольщиков. С 2019 года все эти списки заменил единый реестр проблемных объектов. Это не то же самое, что реестр требований кредиторов, «это другое» (с). Если помогайки предлагают вас включить в какой-то реестр, уточните, в какой именно.

Жизненно важен для вас именно банкротный (он же реестр требований кредиторов должника, РТК, реестр требований участников строительства, реестр требований жилых помещений). А в реестр проблемных объектов включают не лично вас, а дома и застройщиков. И делает это не конкурсный управляющий и не арбитражный суд, а Минстрой РФ. Поэтому не ведитесь на слово «реестр».

ВАЖНО! Требования к застройщику с момента признания его банкротом можно предъявить только в деле о его банкротстве. Ни в какие районные или городские суды ходить не надо, тем более к мировым судьям. Это все суды общей юрисдикции, и тот, кто гонит вас туда, мошенник. Обращайтесь только к конкурсному управляющему или в арбитражный суд.

Первый шаг. Как узнать, что застройщик — банкрот?

Несколькими способами:

- Из пришедшего вам по «обычной» почте уведомления конкурсного управляющего застройщика-банкрота.

- Из газеты «КоммерсантЪ», субботний выпуск, сайт тоже подойдет.

- На ЕФРСБ (он же Федресурс).

- В КАДе (картотеке арбитражных дел).

- Из обсуждений в чатике дольщиков (да, но это не наш вариант).

- Из информации, размещенной на сайте ЕИСЖ (Единой информационной системы жилищного строительства, функционирующей под эгидой Минстроя РФ). Но данные о банкротстве застройщика там публикуют, как правило, когда об этом напишет какой-то пользователь, и не факт, что разместят вообще. Это тоже не наш вариант. Поэтому доверять можно только первым четырем.

Ожидания

В голой теории о банкротстве застройщика дольщика должен уведомить его конкурсный управляющий и сделать это официальным письмом. На практике действует принцип «хочешь что-то сделать хорошо, сделай это сам», а банкротству застройщика обычно предшествует много чего интересного: от полной остановки работ на стройке до народных волнений среди обманутых дольщиков. И судебной бюрократии, конечно же, как без нее. Эффектного выхода на сцену застройщика с признанием: «Дорогие мои, я — банкрот!» не ждите. Должно все происходить так: кредитором подается заявление о банкротстве застройщика, арбитражный суд его принимает, рассматривает и выносит определение о введении банкротной процедуры — конкурсного производства и одновременно утверждает кандидатуру конкурсного управляющего. Это делается не за неделю. Заложите на все месяц, как минимум.

Затем руководитель застройщика-банкрота, горько плача, передает конкурсному управляющему все документы обо всех участниках строительства. На это ему дается 10 дней, начиная с даты утверждения конкурсного управляющего (эта дата обычно совпадает с датой введения конкурсного производства).

Конкурсный, в свою очередь, за 5 дней с момента получения документов должен письмом уведомить дольщиков о банкротстве застройщика и рассказать, что делать дальше и в какие сроки надо уложиться. Конечно, все это теория.Реальность

В реальности руководителя застройщика можно вообще не обнаружить — он будет прохлаждаться на далеких островах, попивая коктейли, документация — валяться черт знает в каком офисе, а может быть и вообще изъята в рамках какого-нибудь уголовного дела на застройщика, и поди ее еще найди.

Соответственно, передача исчерпывающей инфы о дольщиках в десятидневный срок — это классический случай в вакууме. И уведомление участников строительства в пятидневный срок может быть причислено к той же «вакуумной» категории: если, допустим, у конкурсного не десяток-другой дольщиков, а несколько тысяч. И еще несколько банкротств в работе. Убейся, но успей все за пять дней. Обычно не успевают (хотя и не убиваются).

Действуем на опережение

Ожидания

В законе о банкротстве говорится, что разыскать вас и включить в реестр требований участников строительства конкурсный управляющий должен сам, ведь у него должны быть данные из ЕИСЖ. А если в числе отобранных у застройщика обнаружатся и документы, подтверждающие, что квартиру или ее часть вы оплатили, конкурсный управляющий сам внесет в реестр и эти данные.

Вы опять прочитали отрывок из сказки, время спуститься на землю.

Реальность

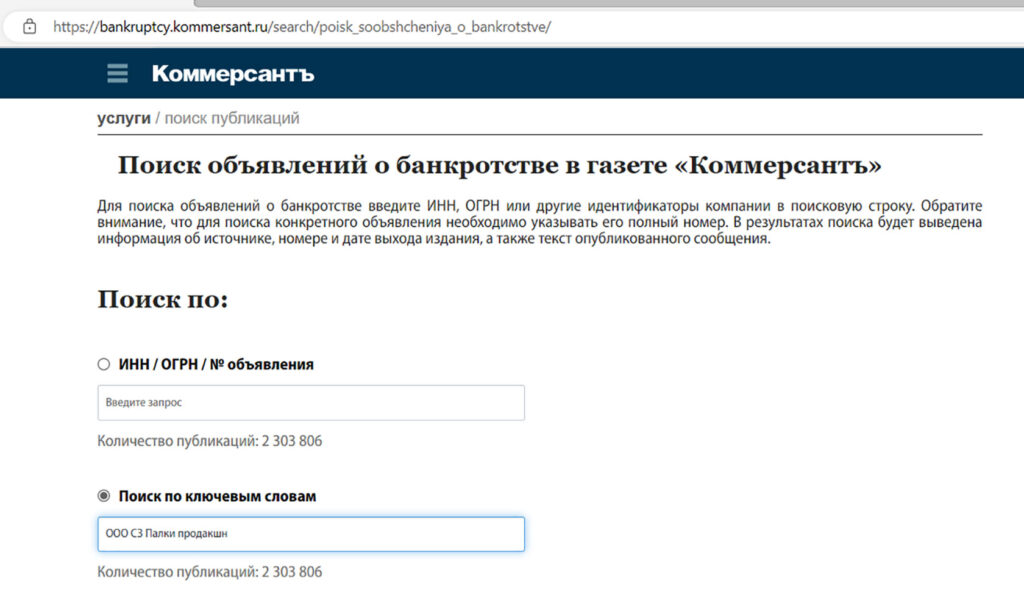

Вряд ли вы начинаете свои субботние утра с просмотра газеты «КоммерсантЪ», в которой публикуются сведения о банкротствах. Но от «Коммерсанта» зависят сроки предъявления ваших требований: спустя 15 дней после публикации в издании уведомления конкурсного управляющего считается, что дольщиком оно получено. Поэтому при малейших подозрениях, что что-то пошло не так, быстро (быстро! помните, что срок включения в РТК ограничен!) идите:

1. На сайт того же «Коммерсанта» или на Федресурс (см. ссылку выше). Вбивайте в строку поиска наименование вашего застройщика, например, ООО «СЗ “Палки продакшн”». Или его ИНН (ищите в реквизитах договора). Ждите, не вывалится ли что в ответ. Нет? Хорошо, ваш застройщик еще не банкрот. Вывалилось — пора действовать.

2. Если информации нет, лучше подстраховаться и сходить в картотеку арбитражных дел (см. ссылку выше). Напишите в строке поиска ООО «СЗ “Палки Продакшн”» (или ИНН «Палок»). Посмотрите, не подано ли в отношении компании заявление о банкротстве. Оно может быть подано, но пока (пока!) судом не рассмотрено. А вы похвалите себя за предусмотрительность, оформите подписку на дело из картотеки и готовьтесь: скоро начнется движуха.

Если заявление о банкротстве к застройщику подано физлицом с одной квартирой или юрлицом с парой-тройкой, то выстрел может оказаться холостым. Подобным схематозом пользуются те, кто расторг договор с застройщиком и хочет стрясти с него долг.

Все просто: если застройщик постоянно кормит тебя завтраками, типа ну вот, на следующей неделе верну все по договору, но разродиться никак не может, ты просто готовишь заявление о банкротстве (естественно, без намерения банкротить) и подаешь его в суд. Застройщик натурально пугается, мигом находит деньги, ты отзываешь заявление. И все при своих.

Такая же схема используется, когда застройщик хочет

затянуть введение банкротства. В этом случае с первым заявителем о банкротстве (кредитором № 1) застройщик начинает долго и муторно заключать

мировое соглашение и суд каждый раз откладывает введение банкротства. Потом, наконец-то, мировое оформлено и «засилено» судом, первый кредитор исключается из рассмотрения, и суд переходит к требованиям кредитора № 2, с которым проворачивается та же самая схема с многомесячным заключением мирового. Потом на очереди кредитор № 3, и так далее, и так далее. Пока у застройщика не порешаются все «мутные» вопросы и он передумает заключать мировое с очередным кредитором, подавшим на его банкротство. Ну или пока один из кредиторов не окажется слишком принципиальным — откажется от возможности получить деньги здесь и сейчас по мировому и решит ждать их годами с непонятной перспективой в банкротстве.

Подтвердилось: ваш застройщик — банкрот

Вы все-таки нашли эти данные. Заявление о банкротстве «Палок Продакшн» принято и рассмотрено, введено конкурсное производство, назначен конкурсный управляющий, введен 7 параграф (строго говоря, это 7 параграф главы IX закона о банкротстве, но в обиходе господствует просто «седьмой параграф»). Считается, что его введение способствует максимальной защите прав дольщиков, ведь именно благодаря правилам 7 параграфа в РТК появляется «привилегированный» раздел «реестр требований участников строительства».

Застройщики, равно как и банки, банкротятся по особым правилам, и в этом параграфе как раз описана вся специфика. Обычно 7 параграф вводят одновременно с соответствующей банкротной процедурой. Сейчас это конкурсное производство; раньше застройщикам назначали и наблюдение, но по практике последних лет до законодателя дошло, что если уж дело докатилось до недостроя, то и наблюдать там не за чем, и финансово оздоравливать этот труп бессмысленно. Поэтому сегодня горе-строителей сразу кидают в конкурс. Срок «конкурса» — 12 месяцев, но его могут продлевать на полгода. Чем арбитражные управляющие постоянно и пользуются, педантично это делая. Поэтому не ждите, что через год-полтора все закончится. Нет. Настраивайтесь лет этак на 5–7, если не больше.

Конечно, в теории есть шанс и на внешнее управление, но он такой шаткий, что не будем.

Иногда застройщики скрывают сам факт того, что они — застройщики. Выход — подать ходатайство о введении специальных правил самостоятельно. В банкротстве ООО «Грибоедова-N» дольщик, ранее включившийся в «общий» РТК (выбора же не было), так и сделал.

«А с этим ООО у меня договор долевого участия, между прочим», — сказал кредитор в суде. Но первая, апелляционная и кассационная инстанции во введении 7 параграфа ему отказали: у так называемого застройщика земли под стройку ни в аренде, ни в собственности нет, да и разрешение на строительство ему никогда не выдавалось.

За дело взялся Верховный Суд, но тут кредитор передумал и внезапно решил отозвать ходатайство, а от ответа на вопрос: «Почему?» элегантно уклонился. Однако кодовое слово «застройщик» уже прозвучало, поэтому суд был вправе проявить собственную инициативу. Что и сделал: выяснил, что договоры насчет квартир с ООО действительно есть, и несмотря на то, что разрешения на строительство никогда не существовало, квартиры уже построены, право собственности на них признано, и в них даже прописаны люди.

Поэтому неважно, имеется ли у должника земля для стройки или разрешение, все равно к нему применяются правила о банкротстве застройщиков. Главное — установить наличие требований о передаче жилых помещений. Акты трех инстанций относительно 7 параграфа были отменены, вопрос отправили на новое рассмотрение.

Если хотите развлечься — скачайте это определение:

Конкурсный управляющий в банкротстве застройщика — «А ты кто такой?!»

Арбитражный (в случае с застройщиком — конкурсный) управляющий — специальный человек, который занимает место руководителя застройщика и рулит всем процессом. Также здесь он не простой арбитражный управляющий, а аккредитованный федеральной организацией — Фондом развития территорий.

Если у вас есть время, а вы — пытливый дольщик, узнайте больше о вашем конкурсном. Из какой он СРО (и туда тоже будете при необходимости на него жаловаться), вел ли банкротство застройщиков или это его первый опыт, что творил в процедурах (требовал ли необоснованной доплаты за построенные квадратные метры, например, топил ли за застройщика или за какого-то кредитора, оспаривал ли чье-то включение, чье именно и по каким основаниям), был ли дисквалифицирован и почему, поступали ли на него жалобы и т.д. Пригодится.

Конкурсный управляющий на этом этапе — основная фигура. Заявление о включении подается именно ему. От него зависит, включат вас в РТК с первого раза или придется судиться.

До принятия поправок в закон о банкротстве заявления о включении в РТК застройщика рассматривал исключительно арбитражный суд. Но дольщиков было много, судей — мало, суды пухли от документов, в 2018-ом вступила в силу новая редакция закона о банкротстве, и обязанность ведения реестра перекинули на конкурсных управляющих. Теперь их очередь пухнуть.

Шаг второй. Что требовать: жилье или деньги?

Предъявить вы можете одно из двух:

1. потребовать «изначальную» квартиру, нежилое помещение (коммерческое до 7 кв. м, кладовку, машиноместо, в случае с нежилыми помещениями есть нюансы);

или

2. выставить денежные требования, то есть попросить вернуть уплаченные за квартиру, кладовку, машиноместо деньги.

Возможны и смешанные варианты: потребовать квартиру в натуре, а на машиноместо встать в деньги.

В общем, решите, что будете предъявлять. Одновременно будьте морально готовы к тому, что далеко не факт, что получите именно заявленное.

До декабря 2018 года участник строительства, заключивший договор на нежилое помещение в новостройке, имел право требовать только деньги. Но сейчас может требовать и кладовку, и машиноместо «в натуре». Однако если площадь нежилого помещения более 7 кв. м, вам придется либо вставать «в деньги», либо, если деньги вас не устраивают, оспаривать принудительное погашение записи о залоге нежилого помещения (которое будет), либо пытаться признавать в арбитражном суде свое право собственности на нежилое помещение. Но дело это неблагодарное, потому что практика пока не очень.

Пример: в 2015–2016 гг. ООО «Радуга» строило жилые дома с нежилыми коммерческими помещениями. И жилье, и коммерческие площади раскупали по ДДУ. Покупателями были и граждане, и юрлица.

В 2017 году «Радуга» обанкротилась, не достроив дома. В 2019-ом было введено конкурсное производство, и в этом же году региональный Фонд взял достройку на себя. А заодно потребовал в арбитражном суде погасить в ЕГРН записи о залоге в пользу залоговых кредиторов — неучастников строительства.

По вступившим в 2019 году в силу поправкам в закон о банкротстве кредиторы по требованиям о передаче нежилых помещений свыше 7 кв.м и юрлица — неучастники строительства, их требования не должны передаваться Фонду. Как следствие, залог их прав на землю, «автоматом» возникший по ДДУ, прекращается, а требования принудительно переводятся в денежные.

Суд первой инстанции заявление Фонда удовлетворил, залог снял. Апелляция изменила в судебном акте только сумму текущих платежей. А вот суд округа с отменой залоговых прав соглашаться не стал и признал покупателей нежилых помещений участниками строительства. Поэтому право залога на землю за ними сохраняется. По логике, покупатели нежилых помещений обладают теми же правами, что и «обычные» дольщики, и могут рассчитывать на передачу им коммерческой площади.

Фонд обжаловал это постановление кассации в Верховном Суде. А тот взял постановление Конституционного Суда РФ № 34-П, который признал неконституционными те изменения в законе, которые говорили: когда Фонд берется достраивать дом, то залоговые кредиторы — «не участники строительства» остаются без выплаты компенсаций, и их согласие на передачу недостроя Фонду не требуется и…

…и все равно отказал покупателям нежилой недвижимости в сохранении залога и прав на коммерческие площади. Ведь, по логике Верховного Суда, признание положений неконституционными — не повод, чтобы не передавать права застройщика Фонду. И тем более не повод для того, чтобы восстанавливать права. И вообще скажите спасибо, что вам хотя бы какие-то деньги могут выплатить. Кстати, о деньгах: ни одна из инстанций денежный вопрос не решила, чего и сколько, так что идите-ка в этой части на новое рассмотрение.

Да, вот так пока грустно.

В то же время право собственности на нежилое помещение свыше 7 кв.м может быть признано, но только если ваше требование носит текущий характер (то есть договор долевого участия в строительстве был заключен уже после возбуждения дела о банкротстве застройщика).

Скачать судебные акты по нежилым помещениям и это Постановление Конституционного Суда.

Требование у застройщика жилья. Ваши шансы

Если дом с вашей квартирой:

а) не достроен или достроен, но в эксплуатацию не введен;

б) договор с застройщиком вы расторгнуть не успели;

то у вас есть шанс получить недвижимость. Насколько этот шанс велик, уже другой вопрос.

ВАЖНО! Если договор вы умудрились ранее расторгнуть, не имеет значения, по взаимному согласию с застройщиком или через суд; если договор был признан недействительным или незаключенным, выбора не будет — вы можете подаваться только «в деньги». То есть выдвигать исключительно денежные требования.

ВАЖНО! Если дом все же в эксплуатацию введен, обращайтесь сразу в арбитражный суд с заявлением о признании права собственности на жилое помещение.

Заказать письменное заключение

Решим вашу задачу за 3-4 рабочих дня и 80 000 руб.

39 999 руб. для новых клиентов

- Проанализируем ваши документы

- Подготовим инструкцию по дальнейшим шагам

- Ответим на вопросы

- Все обоснуем хорошим количеством судебной практики

Вот дом, который бросил застройщик-банкрот

Есть четыре способа достроить дом, брошенный застройщиком-банкротом. Кто это может сделать:

- Фонд развития территорий — специально созданная для решения проблемы с недостроями федеральная публично-правовая организация;

- региональные «отделения» Фонда (фонда субъекта РФ), если у регионов есть на это деньги;

- другой застройщик, который с ведома Минстроя РФ в банкротстве забирает права и обязанности предыдущего (приобретатель);

- сами дольщики — силами специально созданного ЖСК.

На деле вариант 4 особо не работает: основанные героическими дольщиками ЖСК сначала в азарте занимаются сбором денег на то же лифтовое оборудование, но скоро крокодил ловиться перестает, и они сами уходят в банкротство, прямо всем ЖСК.

Вариант 3 тоже практически «мертвый» (единичные исключения скорее подтверждают это правило): приобретатель (если это не Фонд, а другой застройщик) должен соответствовать куче требований, показать арбитражному суду деньги на дострой, получить заключение Минстроя РФ, а после всего этого трешака еще и выплатить текущие платежи банкрота плюс погасить требования первой и второй очереди РТК. После чего приобретатель (так и быть) забирает у прежнего застройщика обязательство передать квартиры участникам строительства, включенным в реестр. Но только это, например, неустойку с нового застройщика дольщики требовать не вправе.

Дураков мало (но встречаются), поэтому для достройки чаще используются схематозы наподобие найма конкурсным генподрядчика, который достраивает незавершенку по негласным договоренностям с властями — за преференции для других своих строек и за остаток непроданной недвижки.

Скачать заявление приобретателя в деле о банкротстве застройщика с готовностью «забрать» недострой и судебный акт с описанием конфликта между приобретателем и кредиторами можно, заполнив эту форму.

Тем не менее попытаться вас достроить все эти организации (и конкурсный управляющий в первую очередь) должны. По закону.

Денежные требования к застройщику

А может, квартира вам уже не так уж и нужна и вы считаете, что лучше получить сейчас и деньгами? Или вы уже расторгли договор, решив квартиры не дожидаться? Или, как мы уже говорили, площадь вашего нежилого помещения более 7 квадратов?

Тогда предъявляйте застройщику денежные требования. Что в них входит?

1. Стоимость квартиры по основному договору (ДДУ, преддоговор и пр.). Ее должны вам выплатить.

ВАЖНО! Если у вас очень большая квартира или их несколько, то деньги вам возместят только в пределах стоимости 120 кв. м в одном доме.

2. Ваш реальный ущерб (это другая сумма, она «уходит» в третью подочередь третьей очереди РТК).

Реальный ущерб — сравнительное новшество от законодателя. Это разница между рыночной стоимостью жилого помещения на дату введения первой банкротной процедуры (например, конкурсного производства) и уплаченной застройщику суммой по договору.

Реальный ущерб: а что на самом деле?

Ожидания

Ок, вам собираются оплатить реальный ущерб, это приятно, а как его подсчитать? Например, по ДДУ сумма договора — миллион рублей. В отношении застройщика ввели конкурсное производство. Управляющий сделал независимую оценку квартир по специальной формуле и оценил квартиру в миллион пять тысяч (на дату введения конкурса). 5 тысяч — это ваш реальный ущерб, который вы можете заявить. Итого 1 млн + 5 тысяч; да вы еще и в прибыли остались!

Но вот и иная ситуация: по оценке квартира стоит 800 тысяч рублей. Ущерба у вас, получается, нет. Но и с 800 тысячами вместо миллиона управляющий вас включить в реестр не вправе: размер денежных требований по закону не может быть меньше, чем сумма, которую вы внесли за квартиру.

Как же это классно придумано! Все для людей!

Реальность

Не беспокойтесь. Минимизировать выплаты Фонду «помогает» инфляция. На ту сумму, которую вам выдадут (а это произойдет далеко не сразу), пусть даже она будет равна внесенной ранее, такую же квартиру вы уже точно не купите. Даже несмотря на то, что расчет вроде бы производится по рыночной стоимости квадрата недостроя с такой же степенью готовности и в той же местности.

Да, и держите «лайфхак» от Фонда: рыночную стоимость он может определять по ценам трехлетней и более давности, и суды в этом с ним соглашаются. Такая «рыночная» стоимость наверняка будет ниже той суммы, которую вы внесли изначально.

И даже эти «похудевшие» деньги выплатят далеко не тогда, когда вам надо. Бывает, Фондом и региональными властями действительно принимается волевое решение о достройке дома. Но эта достройка может не начинаться годами. А затем ее и вовсе признают нецелесообразной, а граждан принудительно переводят в денежные требования. И вуаля, выплаченные за квартиру деньги успевают обесцениться еще больше.

Ну и еще один случай, которого в жизни почти не бывает, но зато он описан в законе о банкротстве. Если вы не согласны с оценкой конкурсного, то привлекаете своего оценщика, он пишет вам стоимость квартиры, допустим, в миллион двести для нашего примера. Итого: двести тысяч плюс свои расходы на проведение оценки вы (через суд) выставляете управляющему в качестве убытков, включай.

Но. Оценщики, как правило, сильно занижают процент готовности дома (что сказывается на стоимости квадрата) — раз. Оценка стоит денег. Нормальных таких. А вы и так пострадали на круглую сумму — два.

Резюме: не ждите от «реального ущерба» какого-то профита. С высокой долей вероятности его не будет вообще либо будет, но минусовой. Это во первых… Во вторых, вы же прочитали, куда его включают? В третью подочередь третьей очереди? Ну и все.

Справедливости ради: бывают и исключения. В банкротстве саратовского застройщика реальный ущерб дольщика оценили в половину стоимости квартиры.

По договору Д. отдал за двушку 1 771 140 рублей, а реальный ущерб определили в 908 560 рублей…

Посмотреть судебный акт и убедиться, что так бывает.

Моральный вред, неустойка и другие

Вообще, в реальный ущерб (не «реальный ущерб» по смыслу закона о банкротстве, а настоящий) должны теоретически входить все затраты, которые дольщик вынужден понести из-за того, что застройщик прокатил его с основным договором. Вот прямо все. Но конкурсный управляющий включает в реестр только стоимость квартиры (в пределах суммы, уплаченной именно застройщику) и такой вот лимитированный ущерб.

Но ваши реальные потери не ограничиваются только затратами на покупку квадратных метров у застройщика. Их что же, теперь и взыскать нельзя?

Можно, но уже через арбитражный суд.

Что может входить в ваши реальные убытки?

- Разница между основным договором и договором уступки права требования к застройщику (ДУПом). Застройщики часто распределяют квартиры по ДДУ по низкой цене аффилированным компаниям, а потом уже те накидывают себе на жизнь и продают недвижимость дороже. Разница в цене между ДДУ и ДУПом — это ваши настоящие убытки. Их конкурсный в стоимость квартиры включать не будет, потому что туда включается цена, уплаченная именно застройщику, а не такому вот посреднику.

- Неустойка за несвоевременную передачу квартиры, если она была предусмотрена вашим договором либо причитается вам по закону в случае с ДДУ (1/150). Неустойку можно включать как предварительно просуженную в районном/городском суде, так и не просуженную; последнюю придется рассчитать самостоятельно и просуживать уже в арбитраже.

- Компенсация морального вреда, само собой. Моральный вред вам нанесен в связи со срывом сроков сдачи дома, вы пострадали.

- Судебные расходы.

- Некоторые заявители включают в убытки и стоимость аренды жилья, которое вынуждены снимать, потому что застройщик вовремя не передал им квартиру. Но сильно надеяться на то, что их вам возместят, не стоит. Практика на этот счет пока неоднозначная. Хотя, бывает, и возмещают.

Если все пройдет удачно, то ваши требования включат в четвертую очередь «общего» реестра требований кредиторов. Иное дело, дойдет ли вообще до расплаты аж с четвертой очередью. Но хуже точно не будет. Если время есть — заявляйте все. Авось и перепадет что лет через 10 — на память.

Определились с требованиями? Переходим к следующему шагу — сбору «правильных» документов.

Это была первая часть инструкции, где вы определились, что вам можно требовать от застройщика-банкрота.

Во второй, заключительной, части: как собрать комплект документов, к которому не придраться; какими бывают доказательства оплаты; что делать, если конкурсный управляющий не хочет включать вас в реестр; как признавать право собственности на квартиру и когда это возможно; ответы на вопросы: «А что, если…?»; а еще о косяках и о чудесах, которые случаются. И о том, чем все может закончиться. Все возможные варианты.

Читать часть 2.

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте к нам в гости в Москву и Санкт-Петербург. Как мы не дали взыскать убытки на 13,5 млрд с банкира

Дело: А04-8278/2019

Размер проблемы: 13,5 млрд рублей

Начало проекта: сентябрь 2020 года

Длительность: 8 месяцев

Сложность: 4/5

Трудозатраты: 240 часов

Темп: бодрый

Результат: дело выиграли полностью

Стоимость: семизначная, в рублях

Представьте: вам прилетает иск о взыскании убытков на круглую сумму с прошлого места работы, которое вы покинули несколько лет назад. Так произошло с Сергеем, бывшим председателем правления Азиатско-Тихоокеанского банка, который обратился к нам за помощью в разгар судебных разбирательств.

АТБ входил в ТОП-50 крупнейших банков России и был самым крупным в регионе. А Сергей им руководил, отвечал за все решения и кредитную политику. Так было до ноября 2014 года. Затем Сергей ушел из банка в правительство Амурской области. Прошло пять лет, и вдруг ему приходит иск от АТБ (а по факту от Центрального банка РФ), который за время его отсутствия сумел растерять значительную часть своего капитала и довести себя до предбанкротного состояния. Сергея считают причастным к произошедшему. С него собираются взыскать убытки в размере 13,5 млрд рублей.

Санация АТБ или как все начиналось

После проведения очередных проверок у Центрального банка России возникает подозрение, что АТБ ведет слишком рискованную кредитную политику и некоторые его заемщики не собираются возвращать полученные деньги. Проще говоря, Центробанк обвиняет своих коллег-банкиров в выводе финансов через сомнительные схемы.

ЦБ направляет предписания, согласно которым АТБ необходимо переоценить качество заемщиков. На практике это означает, что Азиатско-Тихоокеанский банк должен отложить определенное количество денег на тот случай, если проблемные заемщики не справятся со своими обязательствами. Только требуемой денежной массы в банке нет.

В апреле 2018 года Центробанк понимает, что АТБ не справляется со своими обязанностями. По-хорошему, у него надо отзывать лицензию и начинать процедуру банкротства, как это уже делалось в десятках подобных случаев. Но проблема в том, что АТБ — слишком значимый проект для Сибири и Дальнего Востока: его потеря может вызвать как социальный взрыв, так и сотни банкротств компаний, хранивших в нем свои средства. Поэтому ЦБ принимает решение вкачать в банк государственные деньги и восстановить его платежеспособность. Это называется санацией.

Реализуя принятое решение, Центральный банк России вносит 9 млрд рублей в уставной капитал АТБ и становится его собственником на 99,9%. Сверху АТБ получает еще 6 млрд из Фонда консолидации банковского сектора, которые должен к указанному в депозитном договоре времени вернуть.

Ничто не предвещает беды: Азиатско-Тихоокеанский банк благополучно проходит санацию, закрывает дыры в бюджете, вовремя возвращает 6 млрд с процентами в Фонд.

Право на взыскание убытков

Наступает июнь 2018 года, и в Законе «О несостоятельности (банкротстве)» появляется новая норма, которая дает возможность Центральному банку России требовать возмещения убытков с бывших топ-менеджеров санированных банков, если они довели кредитную организацию до предбанкротного состояния. Кто-то же должен ответить за потраченные бюджетные деньги?!

Санированные банки по указанию ЦБ РФ начинают один за другим подавать иски о взыскании убытков к бывшим собственникам, председателям, топ-менеджерам и главным бухгалтерам.

Деньги в кредитные организации вкачивал ЦБ РФ, но от недобросовестных действий бывших акционеров и топ-менеджеров пострадал сам санированный банк как юридическое лицо (новым владельцем которого стал ЦБ). Поэтому иск подавался от имени пострадавшего банка. Все взысканные деньги должны были пойти в его пользу, а ЦБ, со своей стороны, получил бы сатисфакцию через приобретенный актив, который наполнился взысканными «живыми» деньгами и вырос в цене. Таким образом, юридически истцом в деле выступал сам санированный банк, но выгодоприобретателем и инициатором судебных разбирательств был Центральный банк России.

Азиатско-Тихоокеанский банк в числе первых подает заявление в арбитражный суд. Его бывший руководитель — председатель правления Сергей, который уже и думать забыл о предыдущем месте работы, — в ноябре 2019 года получает исковое заявление с требованием возместить Центральному банку 13,5 млрд рублей. С нулями эта цифра смотрится еще краше: 13 500 000 000 ₽.

Откуда число такое интересное? А все из той же новой нормы закона о банкротстве. В ней русским по белому прописана формула, по которой определяется размер убытков, понесенных Центробанком в ходе санации.

В Азиатско-Тихоокеанский банк ЦБ вкачал 9 млрд, а мог бы из них «сделать» 13,5 млрд, если бы разместил эти деньги на 20 лет по ключевой ставке, действовавшей в апреле 2018 года (7,5%). Такая вот простая математика.

Чтобы ознакомиться с содержанием нормы, на которой строились все судебные разбирательства ЦБ РФ с топ-менеджерами санированных банков, оставьте свою почту:

Первые жертвы

Азиатско-Тихоокеанский банк подает заявление о взыскании убытков в Арбитражный суд Амурской области. Находится он в Благовещенске. Сергей для своей защиты подключает к делу местного юриста, что логично. Практически сразу суд накладывает обеспечительные меры на всех ответчиков по делу. Их имущество арестовывают.

Тем временем тучи продолжают сгущаться. Топ-менеджеры «Открытия» и Московского индустриального банка проигрывают суды по аналогичным искам, основанным на той же норме закона о банкротстве, по которой пытаются взыскать убытки с контролирующих лиц АТБ. Управляющие «Открытия» влетают на долг в 289 млрд, а МИнБанка — на 189 млрд.

За дело берется «Игумнов Групп»

Вернемся в сентябрь 2020 года. Сергей, по неизвестной нам причине, принимает решение отказаться от услуг своего юриста и начинает искать других профессионалов. Действовать нужно быстро, иначе список выигранных дел в копилочке Центробанка пополнится еще одним.

Экс-председатель правления начинает консультироваться с коллегами, пытаясь найти проверенных юристов. Среди знакомых Сергея удачно оказывается бывший клиент «Игумнов Групп», который и рекомендует нас ему как суперспецов в вопросах спасения от взыскания убытков и субсидиарки. Все хорошо, но есть одна загвоздка. Суд находится в Благовещенске, а «Игумнов Групп» в Москве. К расходам на юристов добавляются внушительные траты на командировки и разница во времени.

Сергей взвесил все за и против. Понял, что влетать на 13,5 млрд ему совсем не хочется, и выбрал нас. Поставленная задача звучала просто: не допустить ни копейки взыскания и выиграть дело в полном объеме.

Плюсы

Наша тема

Взыскание убытков на фоне санации — ситуация в отечественной судебной практике новая, но стратегия защиты от этого не меняется. Убытки, они и в Африке убытки. И работаем мы с ними

так давно, что новыми нормами нас не напугать.

Тактика противника ясна

Перед нами ЦБ разделался в судах первой инстанции и на стадии апелляции с топ-менеджерами МИнБанка и «Открытия». Следовательно, мы знали, как будет действовать истец. И с какими его утверждениями мы изначально не согласны.

Почти первые

До нас дело вел другой юрист, но он не успел накосячить. А значит, нам не надо тратить время на исправление чужих ошибок.

Минусы

Печальная судебная практика

Взыскание убытков, причиненных санацией, с управляющих банков — абсолютно новая судебная практика. Есть всего два аналогичных дела. И 100% из них ответчиками проиграны.

Серьезные оппоненты

Против нас выступает целый штат юристов Центрального банка РФ. Это мегапрофессиональные ребята, которые досконально знают банковскую отрасль, регулирующее ее законодательство, внутренние стандарты и процедуры. А об административных возможностях Эльвиры Сахипзадовны даже и думать не хочется.

Председатель правления

Сергей — председатель правления банка, хоть и бывший. А руководитель всегда несет ответственность за косяки своих подчиненных.

Суд в Благовещенске

Уровень проекта подразумевает личное присутствие юристов на всех судебных заседаниях. Из Москвы до Благовещенска лететь 7 часов. Разница во времени с Благовещенском +6 часов. Тот еще челлендж, но нам к длительным поездкам для защиты своих клиентов

не привыкать.

Анализ дела

Представители Центробанка обосновывали свое намерение взыскать убытки с Сергея и других ответчиков так:

- Лица, контролирующие кредитную организацию, проводили слишком рискованную политику. Выдавали кредиты ненадежным заемщикам, выводили деньги через аффилированные компании, продавали заведомо необеспеченные вексели, выплаты по которым покрывались продажей новых векселей. То есть строили финансовую пирамиду.

- Банк России неоднократно выносил предписания об устранении нарушений. Контролирующие лица знали о нарушениях и должны были предписания выполнять.

- Санация стала результатом действий лиц, контролирующих кредитную организацию. ЦБ решил, что ответственными за причинение ему убытков можно считать всех, кто контролировал банк с 2014 года до назначения временной администрации. А это 13 человек и одно ООО.

- Исковые требования обоснованы самим фактом санации. При этом не важно, совершало ли контролирующее лицо конкретные действия, которые стали причиной принятия мер по предупреждению банкротства. То есть каким-либо образом обосновывать вину КДЛ не нужно (место для вашего фейспалма).

«Будет весело», — подумали мы, читая доводы истца. Некоторые из них были просто абсурдными. Но ни один мы не могли пропустить с мыслью: «Это же очевидная фигня!» — ведь в суде нас ждала схватка с опытными и злыми юристами Банка России.

Поэтому мы выбрали тактику зануды: взять каждую претензию и со смаком во всех деталях опровергнуть, разобрать каждое обвинение и предписание, чтобы убедительно доказать – наш клиент никакого отношения к выявленным нарушениям не имеет.

Подготовка к суду

Сергей обратился к нам за помощью после очередного отложения судебного разбирательства: в дело вмешался коронавирус. Когда назначат следующее заседание, никто не знал. Поэтому доказательную базу мы собирали основательно, но в темпе вальса.

За четыре месяца напряженной работы с документами, результатами аудита и показаниями нашего клиента мы пришли к результату, который со спокойным сердцем отправили на рассмотрение суда. Доказали мы несколько фактов.

Факт первый: неверное применение закона

Свои требования о взыскании убытков Центральный банк основывает на норме закона о банкротстве, которую к этому делу применить нельзя.

Предписания Банка России с выявленными нарушениями, которые в теории довели АТБ до санации, направлялись ДО вступления в силу злополучной нормы абз. 2 п. 5 ст. 189.23 закона о банкротстве. Последняя информация о правонарушениях от ЦБ поступила в апреле 2018 года, а норма появилась два месяца спустя.

Юристам Центробанка удалось убедить суды, что санация банка — это особые правоотношения, которым нужен специальный механизм по взысканию убытков. Якобы общие основания, закрепленные в ст. 15 и 53.1 ГК РФ, здесь не подходят. А норма закона о банкротстве как раз и формулу расчета размера убытков имеет, и порядок обращения санатора в суд, и даже круг лиц, с которых можно деньги потраченные назад потребовать, вскользь упоминает. Очень удобно, только как там у нас обстоят дела с действием закона во времени?

Попробуем объяснить на пальцах. Год назад вы купили себе красную футболку и радостно гоняли в ней по городу. А сегодня вышел закон, запрещающий ношение красных футболок в публичных местах. И вот вас вызывают в суд, потому что вы когда-то ходили в красной футболке. Бред? Бред. Чтобы в законодательном регулировании не начался подобный хаос, в Гражданском кодексе закрепили принцип, согласно которому действие закона распространяется на отношения, возникшие ПОСЛЕ его вступления в силу. Исключение: законодатель прописывает в законе, что в такой-то конкретной ситуации он имеет обратную силу. Если этого в законе прямым текстом не сказано, то сорян.

В норме закона о банкротстве, на которую опирается Банк России, нет каких-либо указаний на его способность влиять на прошлое. Более того, сама норма носит материально-процессуальный характер. Не будем вас больше утомлять юридическими терминами. Подробное разъяснение свистопляски с нормой процессуальной и материальной изложены в решении Арбитражного суда Амурской области. Чтобы с ним ознакомиться, оставьте свой e-mail:

Доказать, что новая норма закона о банкротстве в данном деле не применяется, было принципиально важно. Ведь именно она позволила ЦБ выиграть суды у топ-менеджеров «Открытия» и МИнБанка без доказательств взаимосвязи между действиями конкретных контролирующих лиц и возникшими у Центрального банка России убытками.

Факт второй: причастность к причинению убытков нужно доказать

Даже если встать на сторону юристов ЦБ и предположить, что норма закона о банкротстве к делу относится, существует общий порядок действий при взыскании убытков. Увы и ах, норма, которой руководствуется Центробанк, никаким образом не отменяет этот общий порядок. Суды в делах МИнБанка и «Открытия» данный факт упустили. Но мы без внимания столь важный момент не оставим.

Чтобы привлечь нашего ответчика к взысканию, истцу нужно доказать сразу три момента:

- противоправное поведение ответчика: его вину и неисполнение обязательств;

- причинно-следственную связь между действиями ответчика и причиненными убытками;

- наличие убытков.

Доказательства причастности каждого топ-менеджера АТБ к причинению убытков Банку России истец заменил указанием на общее невыполнение предписаний. Мы же с этой позицией были не согласны. Если вы собираетесь взыскать убытки с Сергея, будьте добры доказать его личное участие в заключении сделок, которые довели банк до санации.

Если бы у истца была даже крохотная возможность привлечь Сергея к взысканию убытков за неаккуратное выполнение обязанностей или отследить связь между его решениями и дальнейшими финансовыми трудностями АТБ, мы бы скромно умолчали об этом общем порядке. Мы же не такие отчаянные ребята, чтобы махать красной тряпкой перед юристами ЦБ, дескать, попробуй, докажи. Однако в нашем случае истцу было не к чему придраться. Убедились мы в этом заранее, анализируя ситуацию нашего клиента.

Факт третий: контролировать организацию — еще не преступление

Истец решил, что раз проблемы у Азиатско-Тихоокеанского банка начались в 2014 году, то в них виновны все, кто контролировал кредитную организацию с того момента. А раз все виновны, то и убытки возместить обязаны.

Сергей был руководителем банка (председателем правления) до ноября 2014 года. Однако этот факт сам по себе не говорит о недобросовестности или неразумности действий нашего клиента. Суду мы доказывали нашу позицию сложившейся судебной практикой и правовой позицией, сформированной в Постановлении пленума ВАС. А вам объясним на простом примере. Если машина перевернулась, виноват водитель. Похоже на правду, но ведь виновным в аварии может быть пассажир, который дернул руль. Или другая машина, подрезавшая водителя на повороте. Все нужно доказывать.

Факт четвертый: наш ответчик ни при чем

Единственным условным доказательством причастности Сергея к причиненным убыткам были предписания Банка России, которые тот направлял руководству АТБ с 2014 года. Их накопилось 25 штук.

Тема с копанием в предписаниях муторная, поскольку подразумевает понимание банковского права, внутренних процедур и регламентов, наличие знаний по финансам и бухучету. В этом юристы «широкого» профиля традиционно слабы. Но в «Игумнов Групп» есть «узкие» спецы с отраслевым опытом работы с кредитными организациями.

Мы не поленились, проверили каждое предписание и доказали: к большей части из них Сергей не имеет отношения, поскольку на момент заключения сомнительных кредитных договоров уже несколько лет не работал в банке.

Из всего перечня предписаний только 6 подходили по срокам, в которые наш клиент занимал пост председателя правления. Но и по ним нужно доказать невыгодность сделок на момент их заключения.

Сами предписания являются рутинной частью ежедневной деятельности любого банка. Они выносятся, исполняются и снова выносятся, но в конкретном случае доказательствами причастности Сергея к убыткам не являются. Шах и мат.

Не поможет даже попытка (или пропущенная опечатка в иске?) искусственно увеличить длительность пребывания Сергея в должности председателя правления. Истец указал, что ее наш клиент занимал с июля 2013 года по июль 2015 года. Немного промахнулись: по ноябрь 2014-го. У нас и справка имеется.

Факт пятый: банк не был убыточным

Сергей на посту председателя правления исполнял свои обязанности добросовестно и разумно. Лучшее тому подтверждение — финансовые показатели банка в 2014–2016 годах. А они, сюрприз-сюрприз, на момент работы Сергея в АТБ были стабильными. Такие выводы следуют из заключения независимого аудитора.

Обычно мы сразу привлекаем финансовых экспертов к подобным делам, чтобы подкрепить свои доводы весомыми доказательствами. Да, для клиента это дополнительные траты. Но тут вопрос, какой вам нужен результат: инвестировать несколько дополнительных десятков/сотен тысяч рублей в победу или потерять на проигрыше миллионы/миллиарды.

В этот раз нас опередили. Когда мы подключились к делу, команда юристов одного из соответчиков уже наняла стороннего аудитора. Приятно работать с умными коллегами, которые знают, с какой стороны к вопросу подойти.

Итак, у нас появился шанс сэкономить деньги нашего клиента и одновременно не терять драгоценное время на проведение своего аудиторского анализа. Для этого нам нужно было связаться с юристами соответчика и уговорить их поделиться результатами заключения. Тут все прошло гладко. Мы получили документы и начали их изучать.

Независимый аудитор проверил:

- показатели бухгалтерской отчетности;

- показатели нормативов;

- наличие оснований для проведения санации в период до 2017 года;

- влияние предписаний Банка России на финансовую неустойчивость АТБ.