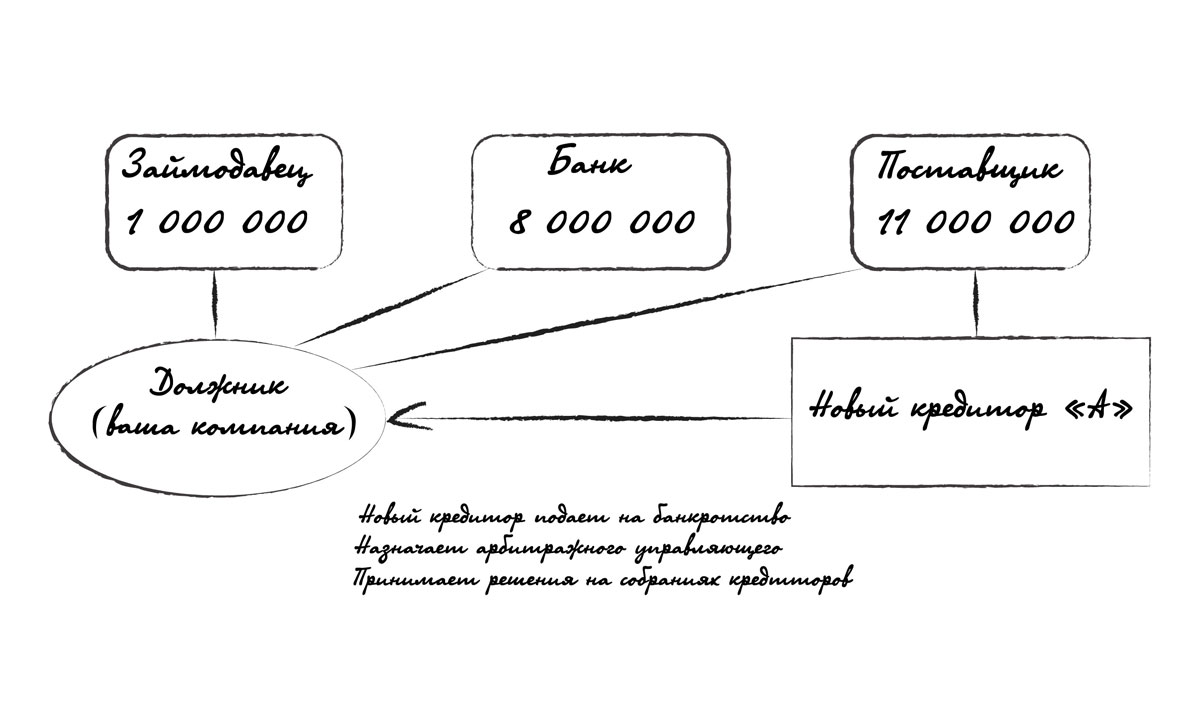

Голубь В. И. был председателем товарищества собственников жилья «Урицкий». Затем его обязанности стал исполнять Железнов А. А. по доверенности. Уборка снега и проведение ремонтов не прошли бесследно для обоих. В 2015 году их солидарно привлекли к субсидиарке почти на 2,5 млн руб. Итак, разбираем, как делать не надо. Поехали.

Голубь В. И. был председателем товарищества собственников жилья «Урицкий». Затем его обязанности стал исполнять Железнов А. А. по доверенности. Уборка снега и проведение ремонтов не прошли бесследно для обоих. В 2015 году их солидарно привлекли к субсидиарке почти на 2,5 млн руб. Итак, разбираем, как делать не надо. Поехали.Продуманное начало

Если верить непроверенным отзывам жителей г. Казани, Железнов А. А. использовал до боли обыденную схему заработка на ТСЖ. Суть ее сводилась к 4 последовательным шагам:

- получению в долг ресурсов у снабжающих организаций,

- последующему собиранию денег с жильцов за оказанные ком.услуги,

- выведению денег на «дружественных» подрядчиков и

- «прощению» долгов перед поставщиками через банкротство ТСЖ.

Схема была отработана, поэтому Председатель не тупил и не допускал очевидных ошибок: банкротство ТСЖ «Урицкий» было инициировано вовремя, самим должником, и на процедуру был назначен как бы независимый и почти беспристрастный арбитражный управляющий.

Жадность + некомпетентность

Но то ли заказчик не выделил адекватный бюджет на процедуру, то ли арбитражному управляющему не хватило компетенции просчитать последствия, но первые его действия на посту были направлены на выведение оставшихся денег с расчетных счетов должника-ТСЖ.С одной стороны, арбитражного управляющего понять можно: в условиях, когда подписываешься на работу с жадным клиентом, а кушать на что-то надо – вытворишь и не такое. С другой стороны – мозг-то должен быть, чтобы просчитать последствия?

Итог: «лояльного» арбитражного управляющего отстраняют от процедуры по жалобам «вражеских» кредиторов и попутно обязывают его вернуть аж 120 000 рублей, неправомерно выведенных со счетов Должника.

Вторая попытка

Такой вариант развития событий Железнов А. А. не предусмотрел, большинство в реестре требований кредиторов за своими «дружескими» поставщиками и подрядчиками не закрепил. Поэтому нового «лояльного» арбитражного управляющего он выбрать уже не мог, и шансов на победу не было. Но тут ему фартануло.В этот раз компетенций не хватило «вражеским» кредиторам. Они не успели представить суду кандидатуру своего арбитражного управляющего в установленный законом 10-тидневный срок. И суд запросил арбитражного управляющего в СРО, из которой был первоначальный (отстраненный) управляющий.

Прийти к согласию с СРО насчет кандидатуры арбитражного управляющего, с которым заранее достигнута определенная договоренность, никаких проблем не составляет. И вот на процедуру снова встал человек, разделяющий боль и чаяния экс-председателя ТСЖ.

Действия и противодействия

Но на любой ход всегда есть свой лом. Кредиторы большинством голосов перевели арбитражного управляющего на ежемесячную отчетность и стали заваливать заданиями и требованиями. А чем больше работы, тем больше времени надо тратить арбитражному управляющему на процедуру.Выходов из такой ситуации для команды Должника всего три:

- либо увеличивать бюджет на работу пропорционально затрачиваемым усилиям,

- либо начинать экономить свое время и допускать косяки,

- либо третий вариант: он для тех, кто плохо работать не умеет, а хорошо не позволяет бюджет – просто сниматься с процедуры и бросать ее на самотек.

Наши герои пошли по второму пути.

И снова полетели жалобы в суд с требованиями отстранить уже нового управляющего. Косяков было выявлено вагон и маленькая тележка. Кроме того, всплыла связь (заинтересованность) нового арбитражного управляющего с предыдущим. В общем, отстранение было сделано на законном и обоснованном фундаменте.

Ученые опытом кредиторы в этот раз не опростоволосились и своего человека на пост конкурсного управляющего представили своевременно. Суд его утвердил, поставив точку в эпохальной борьбе начальников г*вна и пара.

Линия нападения

После реализации выявленного имущества непогашенная задолженность перед кредиторами составила 2,5 млн руб. Часть этого долга была создана в период предыдущего председателя Голубя В. И., но большая часть попала на «царствование» Железнова А. А. Арбитражный управляющий попросил суд привлечь обоих к субсидиарной ответственности и выстроил свою линию нападения достаточно технично и грамотно:

- во-первых, он сослался на то, что плата жильцов за содержание и ремонт квартир, а также за коммунальные услуги носит целевой характер. Таким образом, полученные от жильцов деньги ТСЖ должно было тратить только на соответствующие статьи расходов, а не оплачивать иные услуги.

- во-вторых, арбитражный управляющий сделал финансовый анализ, который выявил признаки преднамеренного банкротства в действиях руководства ТСЖ. Чтобы зацементировать эти выводы, кредиторы попросили суд о проведении судебной экспертизы в указанной ими экспертной организации. Результаты такой «независимой» экспертизы, как правило, известны заранее. Не подкачал эксперт и здесь.

- в-третьих, управляющий сослался на неполучение договоров и актов выполненных работ Должника, что не позволяет установить правомерность расходования денег. При этом не было оснований полагать, что данные документы были утрачены предыдущими арбитражными управляющими.

Линия защиты

Несмотря на то, что Железнов привлек юриста, защита была выстроена довольно слабенько и была жестко бита аргументами оппонентов:

- довод, что Железнов А. А. – ненадлежащий ответчик (де-юре, он не являлся председателем ТСЖ) был опровергнут тем, что он, де-факто, действовал по доверенности, совершал сделки, распоряжался деньгами. А к субсидиарной ответственности может быть привлечен неограниченный круг лиц, имевших возможность определять действия юридического лица.

- довод Железнова о том, что он тратил деньги «туда, куда надо» не был подтвержден ничем, кроме оборотно-сальдовых ведомостей, подписанных в одностороннем порядке самим ответчиком.

- путаные доводы Железнова о наличии и размере дебиторки не смогли противостоять официальным выводам «очень независимой» судебной экспертизы о наличии у должника сделок, ведущих к преднамеренному банкротству.

- и последний, реально значимый довод – о пропуске срока давности для привлечения к субсидиарке – был отбит судом с объяснениями, что срок исковой давности должен исчисляться не ранее даты завершения реализации имущества Должника и окончательного формирования конкурсной массы. Мнение интересное, но не бесспорное.

Результат

В итоге Железнов и Голубь были привлечены к субсидиарке солидарно. На них также повесили расходы по проведению судебной экспертизы. В общей сложности они остались должны коммунальным службам около 2,5 млн руб.Для тех, кто любит копать глубже и во всем разбираться сам – оставьте свою почту и мы пришлем вам судебные акты по этому делу:

Какой-то текст ошибки

Какой-то текст ошибки

P.S. Мы никогда не раскрываем предоставленную нам информацию и не афишируем своих клиентов без их желания. Данная статья основана исключительно на публичных сведениях, размещенных в открытых источниках. Она является описанием конкретного судебного дела из общедоступной картотеки Арбитражных дел и не может расцениваться как сложившаяся судебная практика в целом, так и рекомендация к действию в частности. Автор не несет ответственности за результаты ваших смелых экспериментов.

Информация в статье актуальна на дату публикации.

Чтобы быть в курсе последних трендов по субсидиарке, банкротству и защите личных активов — приезжайте в гости.

Что может быть, если просто бросить компанию, которая стала для вас не актуальной, а ее содержание приносит только убытки? Какие риски ожидают руководителя и собственника брошенной компании? Как поступить с фирмой, чтобы потом спать спокойно? В этой статье я отвечу на ваши вопросы.

Что может быть, если просто бросить компанию, которая стала для вас не актуальной, а ее содержание приносит только убытки? Какие риски ожидают руководителя и собственника брошенной компании? Как поступить с фирмой, чтобы потом спать спокойно? В этой статье я отвечу на ваши вопросы. Самый простой и законный способ получения контроля над процедурой

Самый простой и законный способ получения контроля над процедурой

Игнатов Максим и Ульянов Дмитрий владели медицинской компанией «Профэнергомед». Функции генерального директора выполняла управляющая компания «Актор-Бета». В преддверии банкротства компания была продана Вавилову Владимиру. Но это только усугубило ситуацию, и в итоге у всех четверых образовалась солидарная задолженность в размере 22,1 млн руб. Итак, разбираем, как делать не надо. Поехали.

Игнатов Максим и Ульянов Дмитрий владели медицинской компанией «Профэнергомед». Функции генерального директора выполняла управляющая компания «Актор-Бета». В преддверии банкротства компания была продана Вавилову Владимиру. Но это только усугубило ситуацию, и в итоге у всех четверых образовалась солидарная задолженность в размере 22,1 млн руб. Итак, разбираем, как делать не надо. Поехали. Фирма ООО «Должник» занималась изготовлением и поставкой продукции для газоперекачивающей отрасли. Бизнес был семейным: учредителем компании выступал муж, а жена, Дворядкина Татьяна, вела всю операционную деятельность в качестве генерального директора. В итоге этой деятельности у Татьяны появился личный долг: почти 8 млн рублей перед налоговой и одним из своих клиентов. Итак, разбираем, как делать не надо. Поехали.

Фирма ООО «Должник» занималась изготовлением и поставкой продукции для газоперекачивающей отрасли. Бизнес был семейным: учредителем компании выступал муж, а жена, Дворядкина Татьяна, вела всю операционную деятельность в качестве генерального директора. В итоге этой деятельности у Татьяны появился личный долг: почти 8 млн рублей перед налоговой и одним из своих клиентов. Итак, разбираем, как делать не надо. Поехали. ООО «Партизан» занималось бизнесом в сфере сельского хозяйства. Контролировал бизнес Жакипжанов Темиргали. Его же и заставили гасить долги компании всем своим личным имуществом. Разбираем, как залетают на субсидиарку владельцы фермерских и животноводческих хозяйств. Поехали.

ООО «Партизан» занималось бизнесом в сфере сельского хозяйства. Контролировал бизнес Жакипжанов Темиргали. Его же и заставили гасить долги компании всем своим личным имуществом. Разбираем, как залетают на субсидиарку владельцы фермерских и животноводческих хозяйств. Поехали.